エクイティ・ファイナンス(8):転換社債②

ひろです。

それでは転換社債の続きを行きましょう。これにてエクイティ・ファイナンスの特集もいったん終わりです。

~ここから過去の記事~

さて転換社債の発行をアナウンスすると、株価はどのように反応するでしょうか?

書籍によると、2000年~2011年のデータに基づくと、公表日前後で全サンプルで平均値1.66%、中央値2.20%で株価の下落が見られたとのことです。

更に、通常の転換社債と、「MSCB」という転換価格修正条項付きのものに分けると、通常転換社債は平均値0.84%、中央値2.00%、MSCBは平均値2.82%、中央値2.40%の株価下落が見られたようです(※厳密には超過収益率)。

よって、転換社債については一般的にはネガティブにとらえられ、かつ、基本的にMSCBの方が市場評価は低くなる傾向にあるようです。

長期的な分析も踏まえても、過大評価された企業が転換社債を利用するラスト・リゾート仮説と整合的な結果が得られたそうです。

ここで、一風変わったスズキのCB事例を見てみましょう。

2021 年満期ユーロ円建取得条項(交付株数上限型)付転換社債型新株予約権付社債及び2023 年満期ユーロ円建取得条項(交付株数上限型)付転換社債型新株予約権付社債の発行に関するお知らせ(2016年3月7日)

2021 年満期ユーロ円建取得条項(交付株数上限型)付転換社債型新株予約権付社債及び2023 年満期ユーロ円建取得条項(交付株数上限型)付転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ(2016年3月7日)

期限5年と7年で各1,000億円、総額2,000億円を調達した事例ですね。

金利は当然のようにゼロ・クーポンです。前回ご紹介した通り、圧倒的大多数はゼロ・クーポンですから、これも例外ではありません。

転換価格は4,120円で、アップ率は40%となりました。

中身を更に見ると結構変わっていて、「取得条項(交付株数上限型)」とか「2種類の取得条項(交付株数上限型)」といった、耳慣れない言葉が出てきます。順に見て行ってみましょう。

(クリーンアップ条項も入っていますが、ここでは紹介は割愛)

「取得条項(交付株数上限型)」については、新株予約権の行使または当該取得条項による取得が行われる場合、

①株価が転換価額未満なら、社債の額面金額の支払い、

②株価が転換価額以上、株数上限相当株価(本件の場合転換価額の2倍)未満なら、社債額面金額+上限株数までの株式交付、

③株価が株数上限相当株価以上の場合は、社債額面金額+上限株数の株式交付、となる仕組みです。

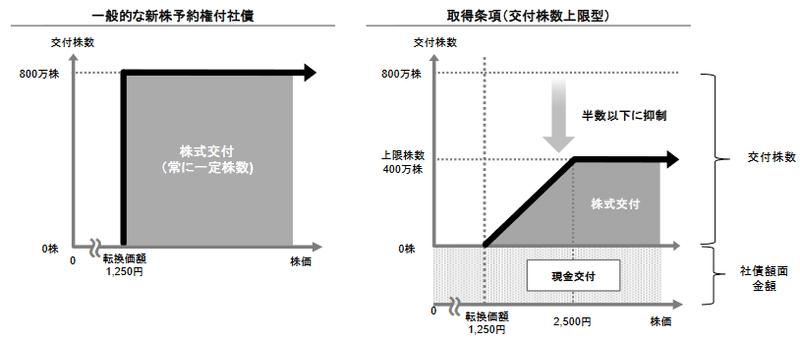

う~む、文章ではかなり分かりづらいので、イメージ図がリリースに描かれているので、そちらを見てみましょう。

横軸は株価で、縦軸は交付株数です。

左図の通常の転換社債は転換価額を上回れば一定の株式が交付される一方で、右図の交付株数上限型は常に社債金額を償還しており、転換価額(右図では1,250円)を上回っても株数は徐々に増加していき、一定の株価上限(右図では2,500円)で株式交付数が上限に達すると分かります。

このように、転換価額を超過してもなかなか株式交付数は増加しない設計となっています。

「2種類の取得条項(交付株数上限型)」は、全期間にわたって確実に取得条項による希薄化抑制を実現させるため、

①当初は自動行使型取得条項を適用し、

②当該適用期限が終了したら一括型取得条項を適用する、

と、期間に応じて取得メカニズムを変更する設計です。

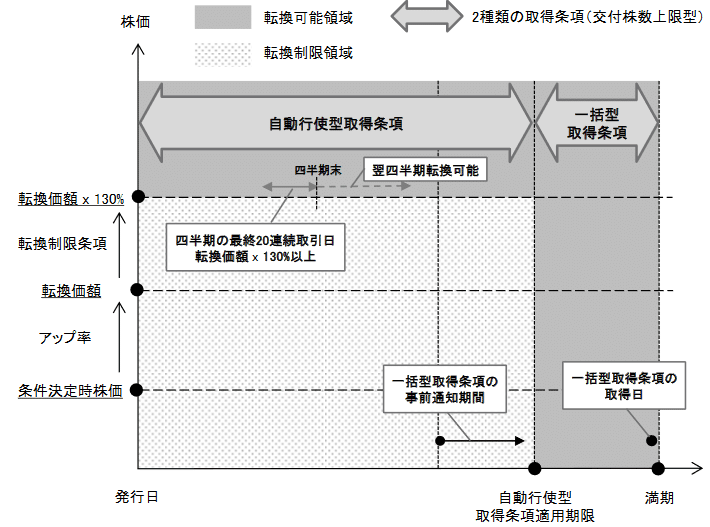

これも文章では分かりづらいので、イメージ図を確認してみましょう。

今度は横軸は時間の流れで、縦軸は株価です。

①まず自動行使型取得条項適用期間においては、転換価額×130%まで株価が上昇しなければ転換ができないという、「転換制限条項」を付与します。

その上で、条件を満たした場合は、投資家の要請に応じて都度転換が行われますが、当然取得条項による希薄化抑制が機能します。

②次に、適用期間が期限を迎えた後は、発行会社(スズキ)が、残存する転換社債全てを転換させるかを決定できます。ここでも取得条項による希薄化抑制が機能します。

なんと、これらの取得条項を行使することで、潜在株による希薄化を11.0%から5.5%に抑制することが可能になります。

さて、2021年満期の方についてですが、払込金額が額面金額の100.5%、募集価格が103.0%とあります。これはどういうことでしょうか?

まず募集価格と払込金額との差額は、証券会社への手数料ですね。2.5%相当なので結構な価格となります。たとえばこちらでは明確に「差額の総額は幹事引受会社の手取金となる」と記載されていますね。

払込金額が額面金額より高いのは、いわゆるオーバーパー発行ですね。

2023年満期の方は普通に払込金額は100.0%、募集価格が102.5%なので、年限の短い方が評価が高かったということなんですかね。

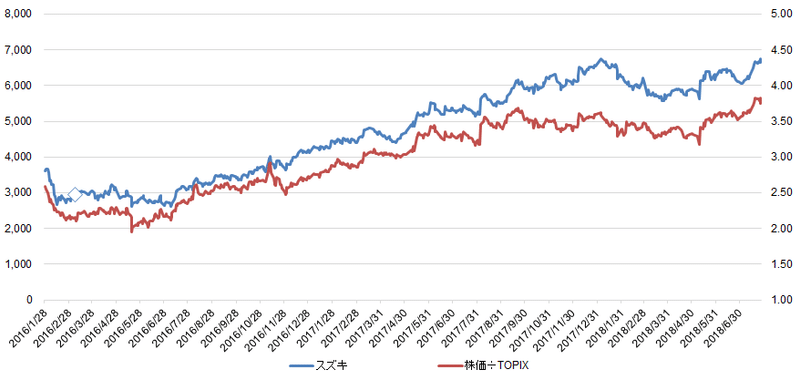

さて、ここで参考までに、発行後の株価推移を追ってみましょうか。

※なお、転換価格は当初の4,120円から一定の調整を経て4,093.1円になっています(参考は2017年の調整と2018年の調整)。

いやあ、当初やや横ばいで推移した後は、もう余裕で転換価格を相当に上回っていますね。。。これはかなり成功の部類ではないでしょうか。ラスト・リゾート仮説なんてとんでもないですね。転換を抑制したこともかなり利いてきますね。

さて、この転換社債はかなり変わっていたようで、Deal Watch Awards 2016のEquity-linked Product of the Year、キャピタル・アイ Awards "BEST DEALS OF 2016"をそれぞれ受賞しています(参考)。

さて、こんな所ですかね。転換社債は複雑なプロダクトなのでちょっと難しいですね。

これにてエクイティ・ファイナンスについてのシリーズも終わりです。

~ここまで過去の記事~

ではではまた。

この記事が気に入ったらサポートをしてみませんか?