エクイティ・ファイナンス(4):第三者割当増資①

ひろです。

それでは第三者割当増資についてまとめていきたいと思います。

~ここから過去の記事~

これは、特定の第三者に株式を割り当てる増資手法ですね。

事例としては、たとえば三菱自動車による日産への第三者割当増資なんてのもありますよね。

M&Aのストラクチャでも紹介しましたが、第三者割当増資は事実上の「買収」のケースでも使用されます。これも、リコール不祥事で経営が傾いていた三菱自動車の関連会社化を通じた救済、というニュアンスも強い案件だったと考えて構わないでしょう。持分34%ですから影響力はマジョリティではないものの、「傘下入り」というには十分であり、現実の扱いとしては子会社と同様でもおかしくはないでしょう。

他には、直近だと東芝の第三者割当増資がありますよね。

ヘッジファンド等に発行しており、資本増強をするにしても引き受け手が極めて限定的であったことが伺えます。

ゴールドマン・サックスはこの案件で手数料200億円を獲得したようです。凄いですね…。

また、一方的な資金の供与のみで終わらない、事業面における連携も目的とした、「資本業務提携」で活用されることも非常に多いですね。

最近の事例を検索してみると、電通と米国GroundTruth社や伊藤忠とキュア・アップ社等、いろいろと見つかります。

さて、前回でご紹介した通り公募増資を公表した場合には概して株価にはマイナスの影響がありますが、なんと、第三者割当増資の場合は国内外事例にかかわらず、一貫して「一般的に株価にプラスの影響がある」ことが確認されているそうです。この影響は概ね+4~5%程度との研究があります(※厳密には、インデックスのリターンとの差分)。

しかし、株価にはよい影響があるのはよいのですが…実は、一般的に、第三者割当増資の価格は時価から一定のディスカウントをとった価格になるのですが、なんと、「そのディスカウント率は公募増資のディスカウント率よりも高い」ことが指摘されています。第三者割当増資のディスカウント率は、2000年代で平均的には▲7.2%程度となっています。

とは言っても公募増資は株価そのものの下落や証券会社手数料(第三者割当増資であっても、投資家を証券会社がサーチする等役割が大きくなる場合はそれなりの手数料が求められることもあり)もあるので、恐らくトータルコストは公募増資の方が高くなるんでしょうかね。

さて、今回も書籍の内容に沿って、このような株価動向とディスカウント率の背景を整理していきたいと思います。

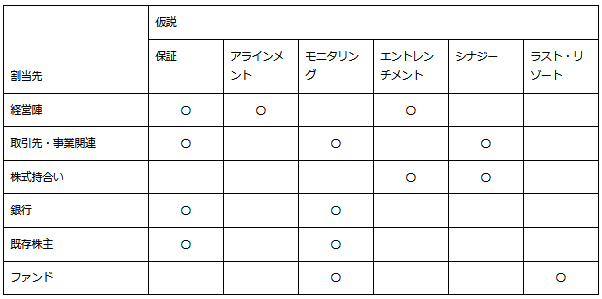

例のごとく、こちらについても様々な仮説が存在しています。

(1) 保証仮説:

割当先は相応の持分を保有することになるため、コストをかけて情報収集を行う(デュー・ディリジェンスを実施する)。情報優位な地位についたはずの割当先が投資するということは、「株価が割安」であるというシグナルとなる(よって、株価に対してポジティブな影響をもたらす)。

一方、ディスカウント率の観点からは、割当先によるそのような分析が難しい企業であるほど(情報格差が深刻な企業であるほど)、ディスカウント率が高く要求されることになる。

(2) アラインメント仮説:

割当先が経営者である場合、株主としての利益と経営者としての利益が一致するため、企業価値最大化のための行動へのインセンティブとなるため、株価にプラスの影響を及ぼす。

(3) モニタリング仮説:

割当先が大株主となる場合、持分が大きいため大株主には対象企業に対するモニタリングのコストを負担してでも利益を保全するインセンティブが強く働く。そのため、経営の健全性が維持される・改善される期待が高まるため、株価にはプラスとなる。

ディスカウント率の観点からは、モニタリングを強く担うような割当先となるほどにその「報酬」として、ディスカウント率が高くなる。

(4) エントレンチメント仮説:

経営者の地位の保全(エントレンチメント)を強化するような第三者割当増資の場合は、モラル・ハザードが強まる懸念から株価にはマイナスの影響がある。

ディスカウント率の観点からは、エントレンチメントの強化によって企業価値が低下する一方での割当先への補填として、経営に関与しないような割当先であるほどに、ディスカウント率が高くなる。

(5) シナジー仮説:

事業関連性のある割当先である場合は、株価にプラスの影響が見込まれる。

(6) ラスト・リゾート仮説:

公募増資が行えず、情報優位な投資家の引き受け手もいない企業は、資本増強のラスト・リゾート(最後の手段)として再販制限(ロックアップ)のない第三者割当増資を用いる場合がある。

米国の研究では、財務的に困窮する企業がヘッジ・ファンドから資金を調達することや、ヘッジ・ファンドが出資した企業は長期的に株価パフォーマンスが低い(ヘッジ・ファンドは割高な株を大きなディスカウントで取得し、市場に売却したりする)ことが指摘されているようです。

書籍では割当先となる投資家属性に応じてどのような仮説が適合すると予想されるか、以下のような一覧表にてまとめられています。

…と、このような感じですね。

上記で紹介した日産・三菱自動車ケースでは、割当先は「取引先・事業関連」にあたるでしょうし、すると保証仮説、モニタリング仮説やシナジー仮説が該当することになりますね。

東芝の場合はファンドですから、モニタリング仮説とラスト・リゾート仮説が該当することになります。

かなり長くなったので一旦ここまでとして、次回は具体的事例の株価推移をケース・スタディとしていきたいと思います。

~ここまで過去の記事~

地味にnoteにはテーブル機能がないのがつらいですね。仕方なくピクチャにして対応するようにしています。ではではまた。

この記事が気に入ったらサポートをしてみませんか?