株式譲渡契約書(5)

ひろです。

さて、本記事で株式譲渡契約書(SPA: Share Purchase Agreement)の解説も終わりになります。

~ここから過去の記事~

株式譲渡契約書(SPA: Share Purchase Agreement)の解説もようやく残り2項目まで来ました。

内容的にはあまり重くもないので、ちゃちゃっと終わりますね。

解除・終了

契約を解除・終了させる規定です。

初めから解除・終了させる予定があるわけではもちろんないのですが、契約締結後に互いの状況が変化したことにより、円満に合意して解除することもあるでしょうし、表明保証や誓約(義務)に重大な違反があり、「解除もやむなし」ということもあるでしょう。

或いは、相手の責に帰すべき事由により実行の前提条件(CP: Conditions Precedent)が充足されず、クロージングが起こらない(long stop dateと呼ばれる最終期日までにクロージングが起きない)場合や、極端な場合は「当事者が破産した」なんてことも考えられます。

そういった場合に備えて、ちゃんと解除・終了についても規定しておきましょう、ということです。

なお、解除・終了が可能なのは、さすがにクロージング「まで」の期間中の場合のみです。クロージング後に解除して当初の状況に戻すのは現実的ではないので、クロージング後に発覚した表明保証違反等は、基本的に補償によってのみ救済されます。

さて、解除・終了についての規定が置かれることで、「契約を締結したものの、その後の状況変化に鑑みれば、最早買収はしない方が無難。CPを敢えて充足しないようにしてクロージングを起こさせず、契約を解除に至らしめ、損害の補償で終わらせた方が安上がりで済む」という、妙な考えにならないとも限りません。

そこで、契約が解除される場合に、責を負う側(典型的には買手側)がBreak-up feeを支払う規定が設けられることがあります。これによって安易な解除を抑止し、クロージングに至らせるインセンティブを強化するわけです。とは言っても、最終的にはBreak-up feeを含めても、「一定の金銭的な支払いをすれば、クロージングはしなくてもよい」という結果になることは変わりません。

解除・終了の場合にも、たとえば補償の規定や、秘密保持の規定等は存続している必要があります。

「明記されていなくても、性質上当然に存続する」とも考えられる一方、明確化のために契約の解除・終了後も当該規定が存続することを定めることが多いです。

その他

その他に存在する諸々の規定です。

たとえば秘密保持義務、案件の対外公表における取り決め(内容についての双方の合意の有無等)、救済方法についての限定の明確化(契約上の補償規定以外の方法で損害賠償を求められない等)、費用負担(契約締結の弁護士費用等は各自で負担)、準拠法、紛争解決方法(裁判や仲裁)、完全合意(今回契約前のいかなる合意や了解に、本契約が取って代わる)、等々です。

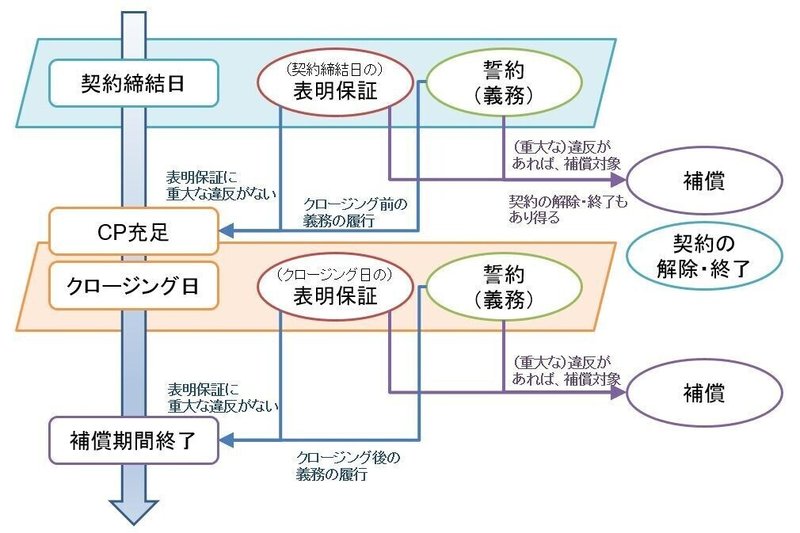

これにて全項目の概要説明は終了ですが、最後に、これまで解説してきた各項目について、大まかな概念図を取りまとめておいたので、相互関係の確認に参照して下さい。

さて、以上でSPAの解説を終わります。なお、ひろは相当な要約をしています。また、ひろは相当な内容の取捨選択を行っており、細かい論点は全て無視しています。

SPAの勉強をする場合は、ひろのブログを参考にしてもよいですが、必ず専門書を購入しましょうね。

また、SPAは、英語であればEDGAR内で多く公開されています。

Google先生で「share purchase agreement site:www.sec.gov」で検索するとたくさん見つかると思います。

概略を理解した後は、実例を見た方が手っ取り早いかと思います。

なお、日本語はあまり良い例が見つかっていません。。。

~ここまで過去の記事~

ではではまた。一気にコピペしていくから、なんだかそっけない作業感ありますね(笑)。

この記事が気に入ったらサポートをしてみませんか?