エクイティ・ファイナンス(7):転換社債①

ひろです。

それではこれから転換社債についてまとめて行きます。

~ここから過去の記事~

さて、転換社債すなわち「転換社債型新株予約権付社債」ですが、これは、「社債として発行されるものの、新株予約権が"付"いており、行使することで一定の条件で社債を新株に転換できる社債」です。

これはデットとエクイティの中間的な形態ですから、以前に紹介した「メザニン」の一手法としても数えられます。

わかりやすい例を探していたらJ.P.モルガンのサイトがあったのでリンクを張っておきます(注:リンク切れがあり、仕方なく別の解説へリンクを張り替え、文章も一部修正)。

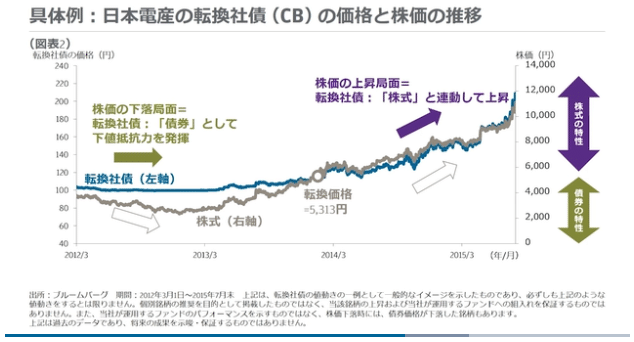

リンク先には普通株式と転換社債の価格変化が記載されています。

見てわかる通り、日本電産の例として、株価が低下しても転換社債は社債としての特徴から下げ止まること、一方、株価が上昇していく場合は転換社債の価格も上昇していくことが見て取れます。

このような両面を兼ね備えている点が特徴のプロダクトと言えるでしょう。

転換社債の主な条件としては、①アップ率、②社債としての利率(クーポン)、③繰上償還条項、等があります。

①「アップ率」は、「転換価格÷価格算定日終値-1」です。

たとえば転換価格(1株あたり何円として社債を株式に転換できるのか)が130円で、価格算定日の終値が100円であった場合は、「アップ率は30%」となります。

転換が進むためには「株価>転換価格」=「転換してすぐに売却しても利益が出る」の状況になる必要がありますから(そうでなければ、わざわざ市場株価以上の価格で転換する必要はなく、市場で購入すればよい)、アップ率は「これから株価がこの程度は上昇しなくては転換は進まない(社債のままであり続ける)」と言うこともできますね。

②「クーポン」は、社債としての利率のことですが、転換社債には新株予約権という「オプション」がついていますので、そのオプションの価値と相殺されてゼロ・クーポン(社債としての利率はゼロ)になることも、珍しくはありません。2000年~2011年の転換社債事例においては、ゼロ・クーポンは9割弱を占めています(クーポンがゼロでない事例は全体の13.75%)。

③「繰上償還条項」は、発行企業にコール・オプションが付与されているものです。

たとえば「●%コールオプション条項付転換社債」という場合は、「株価が転換価格の●%を上回っている」状況が一定期間続く場合に、発行会社が社債を繰上償還できるようになります(オプションなので任意)。

これによって、株価が高騰するような状況下では、投資家としては社債として繰上償還を受けるよりも株式に転換した方が有利となるため、転換を促進することになります。

なお、2000年~2011年の転換社債事例において繰上償還条項があるのは28.80%とのことです。

また、クリーンアップ条項といって、ごく少数割合の転換社債のみ未転換となった場合に、発行会社が社債として繰上償還可能にする、という仕組みもあり得ます。

たとえば、日本軽金属が2016年12月12日に繰上償還の権利が発生し、16日に行使を公表したところ、すぐに残存していた新株予約権付社債150億円全額について、本新株予約権が行使されたそうです(このリリースの文中参照)。

このように、転換を促進する効果があることが分かりますね。

この辺りは結構複雑で、逆に転換制限条項といって、一定期間、株価が転換価格を一定程度上回らない限り転換をさせない仕組みがあったり、ソフト・マンダトリー条項といって、株価が転換価格を下回る状況でも発行会社から、株式及び現金を対価に転換社債を取得するような仕組みがあったり、様々なバリエーションがあります。

さて、転換社債ですが、いったいどのような動機から発行されていくのでしょうか? 例のごとく、書籍に基づいて仮説を紹介していきます。

(1) 迂回増資仮説:

発行会社と投資家との間に情報格差が大きい企業では投資家に株価の過大評価を疑われるため、低い価格での発行を余儀なくされる。

そこで、本当に有望な投資機会を有している企業は時間が経過すれば有望さが明らかになり資本の充実を図ることができるため、転換社債を発行する。逆に、本当は有望な投資機会がないのに発行すれば、社債として償還されるため資本の充実は図られない。

したがって、転換社債の発行は市場に対して「有望な投資機会がある」というポジティブなシグナルとなる。

(2) リスク移転仮説:

債権者と株主との利益相反を考えた時に、既存株主の立場を最優先すれば企業は過大なリスク投資を行い、株主に報いるインセンティブが生じる。

そこで転換社債は債権としての性格のみではなく、過大なリスクが成功した際に転換することができるため、既存株主にとっての過大リスク投資の「旨味」が減少する。

結果として、転換社債はそもそも経営者にハイリスク投資を行うことを妨げる効果がある。

(3) 順次調達モデル仮説:

経営者と株主との利益相反を考えた時に、手元の現金が潤沢であると、経営者は無駄な投資を行う可能性がある。

たとえば来期の投資機会の判別は今期終了時点と仮定すると、転換社債であれば投資家は来期の投資機会を判断する際に、無駄な投資機会しか残っていなければ社債の償還を受け入れ、有望な投資機会が残っていれば株式に転換するという選択肢を持つことができるため、投資家にとって、転換社債の方がより安心して資金提供できる。

短期社債を1年ごとに発行することも考えられるが、発行費用がかさむため、長期間の投資資金を集めるには転換社債が有効となる。

(4) リスク・不確実性仮説:

経営者と投資家との間で、投資機会に対するリスク判断が分かれていたり(経営者はローリスク・ローリターンと思うが投資家はハイリスク・ハイリターンと思う)、またはいずれもリスク判断できなかったり、という場合に、株式、社債のいずれも発行が難しいので、リスク判断が明らかになった時に償還か転換を選択できる転換社債が発行される。

等です。やっぱり株式・社債両方の特徴を持ち合わせている特殊性が際立つ仮説が多いですね…

書籍には他にも「ノンシグナリング仮説」(償還条項の設定により逆選択問題が解決される)、「エントレンチメント仮説」(債務を削減し株価が上昇する中で債務不履行や敵対的買収の可能性を低減し、経営陣が保身を図る)、 「ラスト・リゾート仮説」(他の資金調達手段を用いられない企業が最後の手段としてヘッジファンドに転換社債を発行する)、「ケータリング仮説」(市場が不合理的であり転換社債が過大に評価される時に、転換社債は発行される)、といった仮説が紹介されています。

さて、結構長くなったので今回はここまでとして、次回は株価動向と具体的事例を取り上げたいと思います。

~ここまで過去の記事~

リンク切れがあったので一部文章を修正しています。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?