エクイティ・ファイナンス(2):公募増資①

ひろです。それではエクイティ・ファイナンスについて、公募増資についてまとめていきたいと思います。

~ここから過去の記事~

「公募」と言うくらいですから、これは「不特定多数の投資家に新株を募集・販売し、資金調達を行う」方法です。

公募増資は2014年には上場会社のエクイティ・ファイナンス総額の79%を占めており(『日本のエクイティ・ファイナンス』より)、金額ベースでは最も主流なエクイティ資金調達手法と評して過言ではないと思います(※件数ベースでは逆に7割程度が第三者割当増資)。

さて、ここでは公募増資によってどのようなことが起こるのか、株式市場の反応や実際の発行価格の決定方法等について、整理していきたいと思います。

公募増資に際しては様々な「費用」が発生するわけですが、主なものとして

①公募増資公表による株価下落による機会損失

②公募価格のディスカウント

③証券会社に支払う手数料

の3種類が指摘されています。

①はわかりやすいですね。発行株式数が増加するため、希薄化を嫌気して株価が下落する現象です。「株式数は増加するが、その分企業には成長資金が入るため、希薄化による影響は緩和される(成長期待が非常に高いのであれば、株価は上がってもおかしくはない)」という効果もある程度期待はできるのでしょうが、なかなか成長ストーリーを納得させることが難しいということもあるでしょうし、現実に②のディスカウントや③の手数料をはじめとした各種費用(弁護士費用等)も発生する等、希薄化以外の具体的な費用もあるわけですから、株価下落は「公募増資に付随して当然に生じるコスト」と言えると思います。

上記参考書籍によると、公募増資公表日の株価の下落幅は平均で2.55%、公表日前日から価格算定日までの下落幅は平均で4.26%との実証研究もあるようです(※厳密にはインデックスのリターンからの差分)。

②は、価格算定日の時価から更にディスカウントして実際の発行価格が決定される、というものです。

2000年代以降の公募増資の平均ディスカウント率は3.34%とのことです。

③は、まあ当然ですが証券会社も民間企業として収益を得る必要がありますから、発行会社は手数料を支払うことになります。

手数料の平均は発行総額に対して5.36%とのことです。

ということで、実は①~③を加味すると公募増資に際しては企業は概ね10%以上の直接的・間接的な費用を負担する必要があります。

これは、前回ご紹介したペッキング・オーダーのように、手法としては後回しにせざるを得ないことでしょう。

このような平均コストを踏まえると、公募増資のシミュレーションを行う場合には、平均的には「10%今の株価からディスカウントした金額×発行株式数」が当該企業の概算取得金額であると仮定すれば、株価下落やディスカウント、手数料も踏まえて概ね妥当な結論が導ける、ということになりそうですね。

意外とこれは有益な情報だと思います。

さて、ここで具体的な事例を見ながら、それぞれの詳細を整理していきましょう。

今回は、なんと「32年ぶり」(!)の公募増資ということで話題になった、2014年の三井不動産の公募増資をケーススタディ対象としてみましょう。

以下が関係リリースです。

新株式発行および株式売出しに関するお知らせ(2014年5月27日)

発行価格および売出価格等の決定に関するお知らせ(2014年6月16日)

発行新株式数の確定に関するお知らせ(2014年6月19日)

第三者割当増資における発行新株式数の確定に関するお知らせ (2014年7月17日)

さて、公募増資ですが、まあ当然何かしら資金調達の目的があるわけです。

最初のリリースを見ればわかる通り、一番最初に書かれていますね。

当社グループでは、次の時代に向けた価値創造のイノベーションに取り組み、「成長性と収益性に富んだ三井不動産グループ」を実現するため、平成25 年(2013 年)3月期を始期とする6ヶ年のグループ中長期経営計画「イノベーション2017」を策定し、「国内事業の競争力強化」と「グローバル化への取り組み」を加速させ、今日まで計画は順調に進捗しております。

一方、「イノベーション2017」を策定・公表した平成24 年(2012 年)4月から当社グループを取り巻く事業環境は大きく変化いたしました。アベノミクスと言われる一連の経済政策や日本銀行による異次元金融緩和が奏功して日本経済は回復の途を辿っており、平成32 年(2020 年)のオリンピック・パラリンピックの東京招致決定、国家戦略特区の指定等により、東京を中心に国際競争力の更なる向上が見込まれます。

当社グループは、これらの環境変化を事業チャンスと捉え、日本橋再生計画第2ステージとして発表した日本橋・八重洲エリアの街づくりを中心とした都心での複合開発、首都圏その他地域での大規模商業施設など、豊富な開発パイプラインを着実に実現させると共に、マクロ環境の変化により今後見込まれる新たな事業機会獲得へ向け財務基盤を更に強化することとし、本新株式発行および株式売出しを決議いたしました。

当社グループは創立から70 年を超える歴史の中で、常に時代の先を読み、イノベーティブに事業に取り組むことで、新たな付加価値やマーケットを創造してまいりました。今後も新たな価値創造へ向けチャレンジ精神を発揮し、企業価値の更なる向上を目指してまいります。

と、このように、日本橋・八重洲エリアや首都圏等の開発のために財務基盤を強化する必要から、公募増資を行ったとのことです。

具体的な資金使途も記載が「3.調達資金の使途 (1) 今回の調達資金の使途」にあるので、興味があればそちらもチェックして下さい。時期とか金額内訳もあるので意外と面白いと思います。

さて本件、(1)国内募集67,000,000株、(2)海外募集33,000,000株(追加的発行4,300,000株含む)、(3)オーバーアロットメント用の第三者割当増資10,000,000株(行われるかも知れないし、行われないかも知れない)と、計100,000,000株+10,000,000株とのことです。

オーバーアロットメントについての説明はWikipedia等を参照して下さい。

当時の発行済み株式総数は881,424,727株でしたから、11~12%程度の希薄化ということになります。

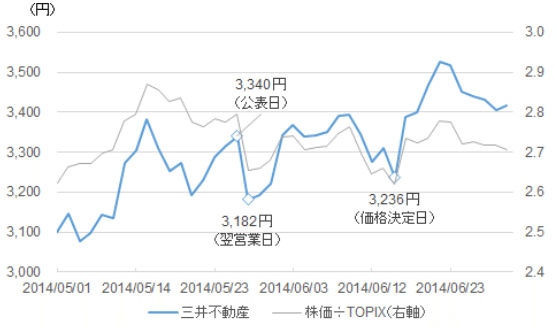

①まず、上記の事例で、公募増資公表後で市場はどのように反応をしたのか、株価チャートで確認したいと思います。

う~む、やはり公募増資公表後は、株価が急落してしまいますね。

公表翌日(翌営業日)には3,182円と、3,340円から▲4.7%の下落となってしまいました。

その後上昇したものの、価格決定日には3,236円と、結局は▲3.1%の下落となってしまいました。

しかしその後株価は公表日前の水準よりも高くなったのは、とりあえずは良かったとは言えそうですね。

ただし、株価÷TOPIX(灰色の線)を見ると、全体としては下方に推移しています。

この指標は「株価がTOPIXよりも相対的に上昇していれば上に上がる」という特徴があります。

たとえば株価が1,000円、TOPIXが1,000だとすれば指標は1,000÷1,000=1ですが、株価が5%下落して950円になりTOPIXが10%下落して900になった場合には、950÷900=1.0555...と、1から上昇することになります。

すなわち、この指標は「アウトパフォームしているか」という指標なのです(株価が上昇しているとは限らない)。

この指標が下に下がっていくということは「TOPIXをアンダーパフォームしている」ということなので、株価の絶対水準は下がっていなくても、必ずしもよろしくはない、と言えそうですね。

さて、このような株価動向ですが、どのような要因が株価動向を決定するのでしょうか?

幾つかの仮説を以下に紹介したいと思います。

(1) 逆選択仮説:

端的に言うと、経営陣は株価が割高な時にのみ公募増資を行う、という理論です。そのため、「公募増資を行う」ということ自体が、「株価は割高である」という推測に繋がり、株価が下落する形で反応することになります。

ひろ個人的にはちょっと違和感ありますね。経営者が株価判断をそこまで的確に出来ているとはちょっと思えないです。結果的に「市場が好調な時に公募増資を行っている」だけでは?という気がします。

(2) 成長性仮説:

結論としては、有益な投資機会へ投資を行う場合は株価反応はプラスとなり、そうでなければマイナスとなる、というもの。これは話だけを見ればそんなに違和感ない理論ですね。

(3) アラインメント仮説、コーポレート・ガバナンス仮説:

既存株主と経営陣との目的の「アラインメント(一致度合い)」の程度によると考え、アラインメントの程度が高い(経営陣の持株比率が高い、株価ベースの報酬比率が高い等)と既存株主の利益を重視し、より割高な時に公募増資を行う、と予測するものです。

そのため、アラインメントが高い企業であるとより「割高」というシグナルが強化され、公表時の株価が下落しやすくなります。

また、既存株主の利益を優先するコーポレート・ガバナンスの程度が高い企業ほど、同様に、株価が下落しやすくなります。

(4) 保証仮説:

情報優位にあるのは主幹事証券会社であり、割高な株を投資家に販売すると証券会社の名声が失墜し、将来の収益機会を失うことを考慮し、名声の失墜によるコストが大きい証券会社ほど割高な株式の引受け・販売を避ける、と考えるものです。

結果として、名声が高い証券会社が引き受けるのであれば、マイナスの影響が少なくなったり、プラスになったりすることが考えられます。

まあ、ひろ個人的には、近年でIPO関係で思いっきり発行会社寄りであったことが問題視されたことを踏まえると(参考はこれやこれ)、証券会社は一時的な収益のためになら名声を犠牲にすることもいとわない、ということが実際に起きてしまったわけです。

まあ問題視されたわけなので結果として「コストは高くついた」とも思いますが、潜在的なコストは高くても人は短期的な視座に立ってしまうものです。

(5) 機会の窓仮説:

契機拡大(縮小)時には有益な投資機会が多く(少なく)、企業の保有する資産価値に対する不確実性が減る(増える)ため、景気拡大時の公募増資公表に対する株価反応は、景気縮小時に比べ、プラスとなる、というものです。

先ほどひろも指摘した通り、これは結構しっくりくる話ですね。

(6) 需要曲線右下がり仮説:

実の所、(2)~(5)は全て逆選択仮説をベースに派生した仮説なのですが、こちらは異なり、株式市場では需要曲線は右下がりであり(様々な人が様々な適正価格を想定している)、株価は需要と供給で決定されており、公募増資=供給増であるため株価はマイナスに反応する、と考える仮説です。

これも結構しっくりきます。特に企業規模に比して調達規模が大きかったり、または絶対金額が大きい場合は、投資家の需要がなかなか現実としてついてこない、ということは十分に考えられるかと思います。

他にも書籍にはありましたが、とりあえずこんなところでよいでしょう。

三井不動産の場合はどうなんでしょうねえ…。マクロでの分析は書籍にもありましたが、個別企業での分析はしんどそうですね。証券会社が大手だったから株価のマイナスが抑えられたのかしらん(笑)。

…ということで、公表後の株価推移だけでかなりの文章量となってしまいました。今回はここまでとして続きは次回に回します。

~ここまで過去の記事~

ではではまた。

この記事が気に入ったらサポートをしてみませんか?