エクイティ・ファイナンス(6):ライツ・オファリング

ひろです。それでは今回はライツ・オファリングについてご紹介していきます。

~ここから過去の記事~

今までの手法とは異なり、かなり特殊な内容となるので、順々に整理していければと思います。

そもそも「ライツ・オファリング」とは?

簡単に書くと、

①既存株主に、その持分に応じた新株予約権を無償で割り当てる。

②既存株主は割り当てられた新株予約権を行使し新株を取得するか、もしくは新株予約権を市場で売却して資金を得る。

③市場で購入した投資家は新株予約権を行使し新株を取得する(再度売却もあり得るが)。

という流れを踏むファイナンス手法です。

2009年末に制度整備が進んだ手法であり(それ以前からも同様の資金調達は「可能」と言えば可能であったそうです)、「ライツ・オファリング」という言葉や概念が定着してまだ10年にも満たない、比較的新しい手法と言えます。

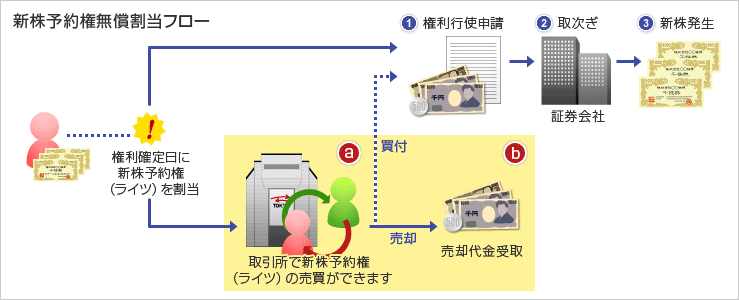

(注:もともとイメージ図を置いていましたが、データがなぜかなくなったので、以下内容をオリジナルから修正しました。)

(楽天証券HPより)

上図の通り、既存株主に新株予約権(ライツ)が割り当てられ、①取引所で売買ができたり、②行使したり、③(あまり想定しないが)売買も行使もしない、という選択肢が与えられることになります。

新株予約権を行使した株主には新株が発行される、という流れです。

「ライツ・オファリング」はなぜ必要なのか?

さて、そもそもどのような考えからこのような特殊な手法が求められるようになったのでしょうか?

これには、以下のような問題意識がありました。

①公募増資や第三者割当増資では、割当てを受けなかった既存投資家の持分は希薄化してしまう。

②特に公募増資では、株価の下落が大きく、既存株主の損失が大きい。

③かと言って、従来の手法である「株主割当増資」では申込を受けて株式を割り当てるという、煩雑な事務作業が発生してしまう。

④そこで、新株予約権を既存株主に割当て、追加購入したい投資家は新株予約権を行使し、そうでない投資家は新株予約権を売却することで損失分を穴埋めする、ライツ・オファリングの仕組み導入が求められた。

という流れです。

特徴的な点として、ライツ・オファリングは「有利発行」規制の対象になりません。

これはライツ・オファリングは既存株主に分け隔てなく新株予約権を付与するため、既存株主と新規株主との間で価値(富)の移転は生じないことによります。

「ライツ・オファリング」にはどのようなものがあるのか?

ライツ・オファリングには大きくわけて2種類あります。すなわち、「コミットメント型」と、「ノンコミットメント型」です。

前者は「コミット」しているわけですが、何にコミットしているかと言うと、引受証券会社が「新株予約権行使期間で行使されなかった新株予約権について、すべてを引受け、行使する」ということにコミットしています。つまり、証券会社は自らの貸借対照表(Balance Sheet)を使って、最終的には株式を保有し、市場で売却していくリスクをとる、ということです。

対してノンコミットメント型は、そのような「コミット」はない、ということです。行使されなかった新株予約権は単純に失権するのみです。

なお、現時点ではノンコミットメント型の方が多いのではないかと思います。

書籍によると、2010-2014年までのデータ取得可能な28件中、コミットメント型は僅か3件しかありません。

特にコミットメント型のサンプルが大変少ないことに留意は必要ですが、コミットメント型についてはノンコミットメント型と比べて、「企業規模がより大きく、負債比率がより低く、収益性がより高いという特徴がある」と指摘されています。

証券会社が「コミットするに足る企業」と判断できるような会社でなければそもそも「コミット」は難しいでしょうから、妥当な推論かと思います。

実際に、東証もノンコミットメント型ライツ・オファリングについて、「経営成績や財政状態が悪化した上場会社による利用事例が、公募増資だけでなく、第三者割当増資と比較しても顕著に多い」と指摘しています。そのため、基準がやや厳しくなった模様です。

「ライツ・オファリング」を行う企業の特徴は?

では公募増資とライツ・オファリングの選択はどのようになっているのでしょうか?

書籍では、ライツ・オファリングを行う企業は「企業規模がより小さく、収益性がより低く、負債比率がより高く、また時価簿価比率がより高い(成長機会が大きい、または株価が割高)」ことが指摘されています。

単純に「上記のような悪い条件・状況を反映している」ともとれるでしょうが、株価推移も、概してライツ・オファリングの方が悪化するようです(ただし、コミットメント型の場合は下落幅は相当に緩和)。

何しろ事例がまだまだ少ないですから、今後も検証が続けられていくことでしょう。

ライツ・オファリングについては、たとえばADワークスが2017年に実行した事例があります。

ノンコミットメント型ライツ・オファリング(行使価額ノンディスカウント型)及び感謝配当(中間配当)に関するお知らせ(2017年4月25日)

ノンコミットメント型ライツ・オファリング(行使価額ノンディスカウント型)の実施及び感謝配当(中間配当)の実施方針の定時株主総会における承認に関するお知らせ(2017年6月29日)

ノンコミットメント型ライツ・オファリング(行使価額ノンディスカウント型)第20回新株予約権の最終行使結果及び発行済株式総数に関するお知らせ(2017年9月20日)

「ノンコミットメント型」は説明した通りですが、ここでは「行使価額ノンディスカウント型」ということで、決議前営業日の終値そのものを行使価額とする(ディスカウントなし)設計にしたとのことです。

ここで言う「ディスカウント」とは、「新株予約権の行使価額が、前営業日の株価終値から、どの程度ディスカウントされているのか」というものです。リリース中にもありますが、過去同社が行った事例では行使価額を45.9%や71.4%の「ディスカウント」をしたようです。

書籍によるとノンコミットメント型の平均ディスカウント率は51.1%とのことで、行使価額をディスカウントすること自体は、特段珍しいことではありません(もちろん前述の通り、有利発行にも該当しません)。

ただし、今回は、「ディスカウント率が高いと、保有株式の株価は下落するため、その損失を補うためには新株予約権を行使するほかなく、事実上は行使を強制している」という問題が考えられるため、ノンディスカウントとすることで過度にそのような要素にとらわれることなく新株予約権の行使・売却を選択できるようにした、とのことです。

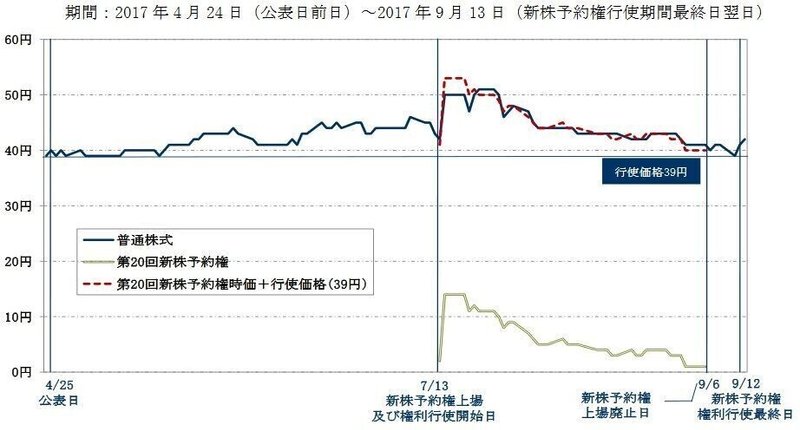

新株予約権は2017年7月13日から9月12日まで行使可能で、東京証券取引所に7月13日から9月5日まで上場され、結果として、発行された新株予約権の44.7%が行使され、ADワークスは40億円弱の資金調達に成功しました。

参考に、以下の図が株価と新株予約権の価格推移です。

新株予約権は39円の行使価格だったので、やはりその程度株価からディスカウントされた価格で新株予約権は行使されていたようですね(赤点線がその参考)。

なお、本件については比較的「成功した」という論調が散見されますね。

増資発表前の時価総額は86億円で、市場での規模の割には資金を比較的多く調達できたといえる。 ~ 日本経済新聞

今回のライツ・オファリングは画期的であった。 ~ みんなの株式

しかし、44.7%の行使率を見れば過去事例と比較しても高いとは言えないですし、金額は大きかったので成功ととるか、見方はわかれそうですね。

こういった事例を通じて、ライツ・オファリングの位置付けも徐々に変わっていくのかも知れませんね。

~ここまで過去の記事~

リンク切れは修復しました。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?