メザニン・ファイナンス(3):優先株式②具体例

ひろです。

さて、優先株式の事例として、上場事例を2つ、ファイナンス事例を1つあげたいと思います。

~ここから過去の記事~

1. 伊藤園の上場優先株式

優先株式について、買収目的以外にも様々な動機がある、というお話は前回していますが、普通株式を上場させながらも優先株式も上場させた稀有な事例としては、伊藤園の優先株式があります。

伊藤園のHPによると、2007年に「資金調達 手段の選択肢を広げ、成長機会を的確に捉えて機動的な資金調達を行うことができるよう、また株主の皆さまに新たな投資対象を提供することを目的として発行」したとのことです。

後からこの優先株式の細かな条件については詳述しますが、この優先株式には議決権がありません。

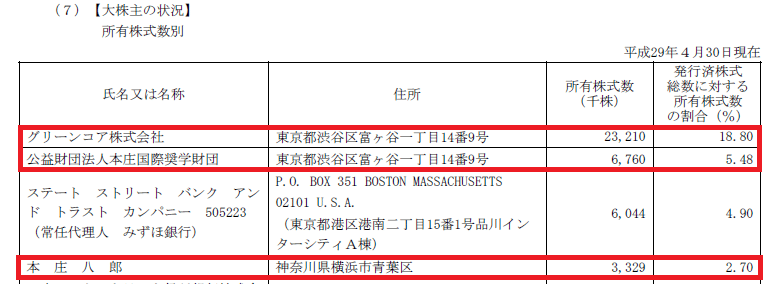

下図の通り今でも伊藤園は創業家関連が大株主として名を連ねており、その持分は少なくとも27%相当以上です。

※赤枠は創業家関連の株主

創業家として、自らの持分(議決権ベース)を希薄化させることなく、資金調達を可能とする優先株式を選択した、ということも十分に考えられる所かと思います。

さて、日本証券取引所のHPを見ても分かる通り、現時点で上場している優先株式は伊藤園しかありません。

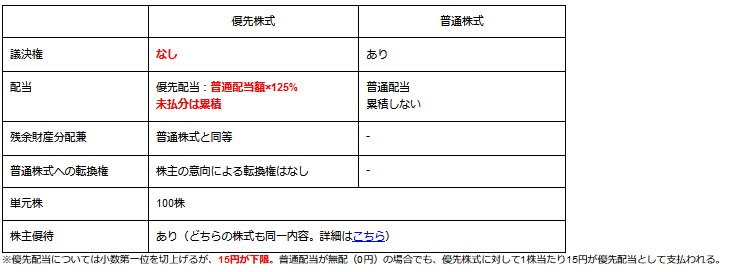

先ほどの伊藤園HPを参考にすると、その主な条件は以下のようになっています。

このように、優先株式への配当はなんと、常に普通株式への配当×125%であり、かつ、15円が下限(普通株式へ配当がなくても優先株式には15円の配当が行われる)であり、かつ、配当が未払いになった場合は累積していき、その後配当が支払えるようになった暁には優先株式に優先的に累積分の配当が行われる、というメカニズムになっています。

す…すごいの一言ですよね。普通株式に比べて、配当面での優位性が明らかです。しかも、株主優待でもらえる商品の条件も、まったく同一なのです。

これは、かなり人気が出そうですね。議決権こそありませんが、「議決権なんて興味ないよ」という人もいるでしょう。1単元(この場合は100株です。余談ですが東証では単元株数の統一化を進展中です)だけでも簡単に数十万円にはいってしまいますから、特に個人投資家については余程の富裕層でないと数十単元といった持分にはならないでしょう。

ではちょっと株価を確認してみましょうか。

普通株式…4,000円

優先株式…2,028円

(2017年11月2日時点)

…あ、あれ…? 何だかものすごく不人気…? なんでこんなに普通株式より株価が低いのでしょう。ほとんど半値で取引されています。配当面での優位性は明らかだったのですが...

考えられる要因としては、以下の通りだと思います。

1. 議決権の価値:ひろの思いの他、「1票の価値」というのは金銭に換算すると高いのかも知れませんね。しかし、それにしても違和感あるレベルというのが直感的な印象です。

2. 流動性の価値:優先株式は日経平均やTOPIXの構成銘柄にはなりませんし、その他の指標に組み入れられることも稀だと思われます。すると、機関投資家による売買が発生し辛くなるので、株式の流動性が低くなると思われます。現に、有価証券報告書(有報)の「所有者別状況」によると2017年4月末時点で、伊藤園の普通株式の国内個人株主は全体で持分26%相当を保有する一方、優先株式は43%も保有しています。更に、個人株主はキャピタルゲインよりも配当収入を主要目的としている可能性も高く、すると余計に売買が起きない、ということになりそうです。流動性が少ないと「買いたい時に買いたい価格で買えない」「売りたい時に売りたい価格で売れない」という状況になるリスクが高まるため、ディスカウントされていると考えられます。また、僅かな取引で大きく値が動いてしまうことも考えられ、そのような株価変動のリスクも高くなると思われます。

このように、優先株式も実際に上場してみると、意外なレベルでディスカウントされてしまったりします。

2. サイバーダインの議決権種類株式

もう1つ、事例をあげておきましょう。

こちらは伊藤園のように「普通株式も優先株式も上場させた」事例ではなく、2種類の株式があるうちの普通株式のみを上場させている、サイバーダインの事例です。サイバーダイン事例では「優先株式」というよりも「種類株式」と呼ばれるので本稿でも以降そのように呼称します。

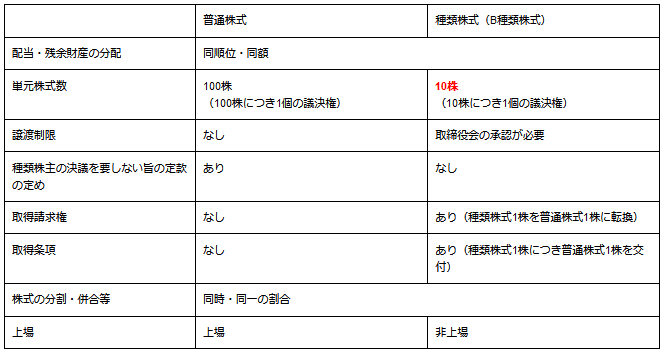

さてこの種類株式ですが、配当も残余財産分配も普通株式と同じなのですが、なんと種類株式の議決権は普通株式の「10倍」なのです。

以下の比較表は有報からの一部抜粋です。

このような特殊なスキームを導入した理由は、HPによると「B種類株主は、山海嘉之(注:創業者)、山海嘉之が代表理事を務める一般財団法人山海健康財団及び一般財団法人山海科学技術振興財団のみであり、B種類株主に議決権を集中させることにより、当社の技術が、人の殺傷や兵器開発など、平和的な目的以外の目的で利用されることを防ぐことを企図しています。山海嘉之が直接的間接的に有する議決権の数は、2016年6月2日現在、当社の総株主の議決権の数の約85.3%です。」とのことです。

種類株式によって、創業者が強力な決定権限を維持することを実現しているわけです。

…とは言っても、さすがに手放しでそのような状況で上場できるはずもありません。どこまでも完全にプロテクトしていたら、上場市場の意味もなく、会社側が市場を利用してしまうような状況になりかねませんよね。

そこで、「ブレークスルー条項」と「サンセット条項」が登場します。

「ブレークスルー条項」とは、発行済株式の一定割合(サイバーダインでは75%)を取得した者が現れた場合に、種類株式を普通株式に転換してスキームを解消する仕組みを指します。これによって創業者の議決権は一気に減少します。

「サンセット条項」とは、そもそもの種類株式導入の目的が終了したり、逸脱したり、達成できないことが確定した場合等に、種類株式スキームを解消する仕組みを指します。サイバーダインの事例では、創業者が取締役を退任した場合に、「株主意思確認手続き」が行われ、そこでは優先株式の議決権も普通株式と同一となり、1/3以上の株主の2/3の同意が得られた場合には種類株式は普通株式に転換される、というものです。

ただ、創業者は1/3を超える株式数を保有しているはずなので、ブレークスルーにしてもサンセットにしても、およそ発動しないのでは、という指摘もなされています。

3. LIXILによる優先株式を用いた買収ファイナンス

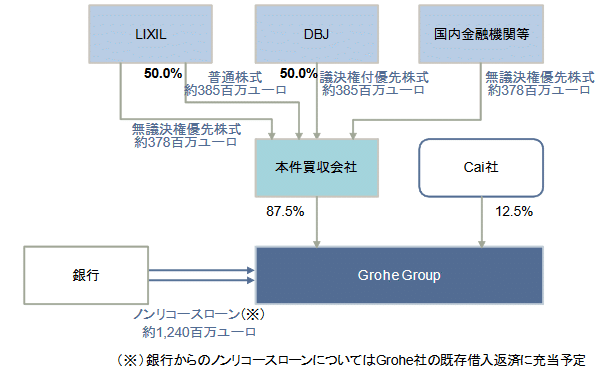

さて、最後は買収ファイナンスで活用した事例を挙げたいと思います。とりわけ複雑なファイナンス・スキームが活用された事例として、2013年のLIXILと日本政策投資銀行(DBJ)によるGroheの買収が挙げられます。企業価値4,000億円のディールと、かなりの金額規模です。

さて上記リンク先のリリースによると、そのファイナンス・スキームは以下の通りです。

…いやあ、これはまた…事業会社が考えるようなファイナンススキームとは思えませんね。「当時の藤森社長がGE出身だからこそできたこと」ということでしょうか。何しろローンが「ノンリコース」ローンになっているくらいです。

エクイティ側では普通株式を拠出するLIXILに加え、議決権付優先株式を拠出するDBJと、無議決権優先株式を拠出する国内金融機関がいるところですね。エクイティでここまで工夫している事例はなかなか無いと思います。

金額を見ると、「LIXILの普通株式とDBJの議決権付優先株式」、「LIXILの無議決権優先株式と国内金融機関の無議決権優先株式」は、それぞれセットになっているようです。

推察するに、①LIXILにとってGroheを持分法適用会社にするため、LIXILの(議決権付)普通株式とDBJの議決権付優先株式は同額である必要があり、②DBJの出せる金額は385百万ユーロが限界でLIXILの普通株式も自ずと同額となり、③ローンも1,240百万ユーロでありディール全体金額に足りないため、④更にエクイティとデットの間を埋めるものとして、持分法適用を維持するためにも無議決権優先株式を考えたが、⑤LIXIL単独では資金力が不足するため、折半してLIXILと同額(378百万ユーロ)を国内金融機関からも拠出してもらった、という感じですかね(多分)。折半でないとまた持分法適用でなくなったりするんですかね。よく分かりません。

多分上記の通りですが、逆に①無議決権優先株式から金額決めて、②残りをDBJに埋めてもらった、という流れも想定できる所です。

なお、その後2016年にDBJの優先株式はコール・オプションの行使により買い取ったとのことです(こちらを参照)。「コール・オプションのような特殊な取決めが優先株式ではなされる」ことの典型的事例ですね。

さて話は前後しますが、実は本件、買収完了後、Groheを買収した際に子会社としてついてきた中国企業Joyouにおける不正発覚によって、一気に情勢が変化することとなります。2015年に「不適切な会計」が行われていたことが発覚したのです(こちらを参照)。これによって660億円の損失をLIXILは被ることとなりました。これもM&Aの恐ろしさですね。

…さて、こんな所ですかね。今回は本当に長くなってしまいました。

~ここまで過去の記事~

リンク切れの先は修正しました。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?