Debt Equity Swap(1):概論

ひろです。

さて今回は、少なくとも上場企業ではあまり多くないのですが、Debt Equity Swap(DES:デット・エクイティ・スワップ)について取り上げたいと思います。

~ここから過去の記事~

ということで早速解説していきますが、これは文字通り、debt(負債)とequity(資本)をswap(交換)する取引を指しています。

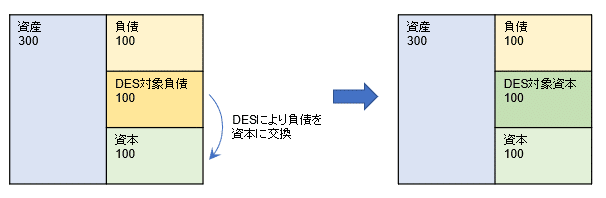

イメージで示すと、以下のようになります。

さて今回は、少なくとも上場企業ではあまり多くないのですが、Debt Equity Swap(DES:デット・エクイティ・スワップ)について取り上げたいと思います。

上図は債務者側ですが、逆に債権者側は、資産にあるDES対象資産(債権)が債務者株式になる、ということになります。

しかしこんなこと、なんでわざわざやるのでしょうか?

典型的には、事業が立ち行かず困窮した企業に対して、債権者(特に銀行等ローン提供者)がDESを実施することになります。

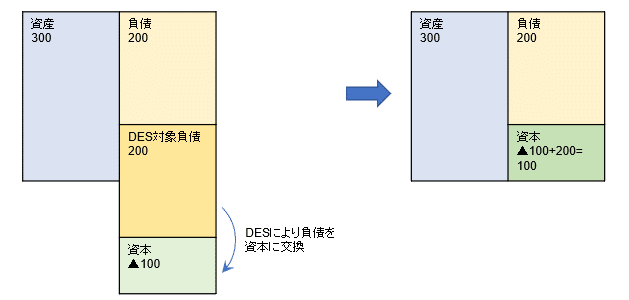

よって上図のイメージは実際はたとえばこんな感じです。

債務者(対象企業)にとっては、負債の負担が減ることで経営難状況から回復できる可能性が出てくる、ということです。

一方、債権者側からすると、債権放棄ではなく株式化するのでゼロになるわけではなく、足元の企業の負担を減少させることで企業が立て直しに成功した暁には、本来回収できた金額よりもなお多くの資金回収ができる可能性がある、ということです

ただし、当然、債権から株式になり回収が劣後することになりますし、立て直しに失敗したら、回収額はもっと少なくなるかもしれません。また、非上場の場合は株式の処分先は限定的です(典型的には対象会社〔債務者〕が将来的に買い取る)。

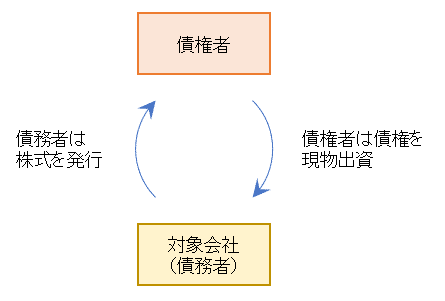

さてそんなDESですが、大別すると①「真正DES」と②「疑似DES」の2種類があります。

①真正DESは「現物出資型」とも呼ばれ、債権者がローン等の債権を現物出資して株式の発行を受ける、というスキームです。

まあ、だいぶシンプルな図ですよね。

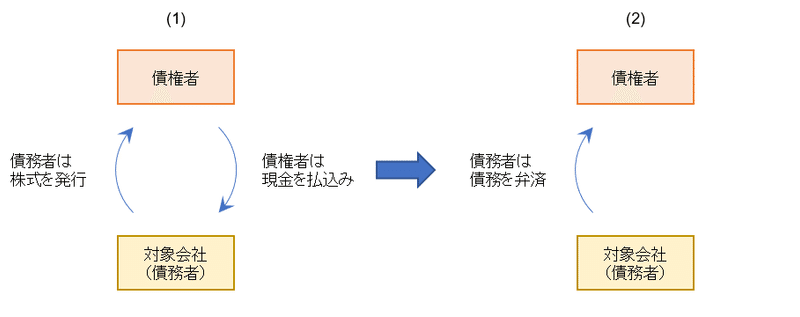

②疑似DESは「現金払込型」とも呼ばれ、(1)債権者が現金を対価として株式の発行を受け、(2)発行会社(債務者)はその現金を用いてローンなどの債務(債権者の債権)をただちに弁済する、という二段階のスキームをとります。

過去は真正DESの現物出資における制度が厳格(検査役による検査)であったため、回避する観点から疑似DESスキームが用いられた、という歴史的経緯もあるようです。

しかし、現在はそのような制限が大幅に緩和されたため、真正DESが用いられることが多いです(参考)。

一般にDESが行われる場合、発行する株式は優先株式となります。

これは、もともと債権者であったところ、上記の通り株主となることで債権より劣後する位置になることを踏まえて、「それでも普通株主よりは優先としたい」という意向を踏まえて、ということかと思います。

特に銀行の5%ルール等の観点などから、「無議決権」の優先株式とすることも多いです。

法的手続きとしては、優先株式である場合は、通常は定款変更が必要となるため、株主総会における特別決議(2/3以上)が必要となります。

もし有利発行となる場合は別途特別決議が必要ですし、仮に第三者算定機関などに公正価値を算出してもらっている場合であっても、優先株式は特殊な設計であるため公正価値算出が必ずしも容易ではないことから、「念のため」に有利発行決議もとっておくことも多いです。

会計・税務面について、真正DESの「現物出資」に関連して、経営が悪化している会社であることが想定される中、債権者が現物出資をする債権の時価が簿価よりも低くなる場合には留意が必要です(疑似DESは現物出資ではないのでそのような論点はない)。

ほとんどは非適格となることが想定されるため、債務者側には簿価と時価の差額が「債務消滅差益(債務免除益)」として認識されます。課税対象となるため注意が必要となります。

なお、債権者側は逆に「譲渡損」等で損失を認識することになります。

ここら辺に詳しかったので、必要に応じて参考にして下さい。

さて概略は以上の通りですので、次回は実例を幾つかピックアップしたいと思います。

~ここまで過去の記事~

ではではまた。

この記事が気に入ったらサポートをしてみませんか?