[複式簿記のサイエンス②] 簿記という計算システムの構造的本質

【当記事は20分で読めます】

※本稿は前編「[複式〜①] 初学者でも分かる簿記の本質」の続きとなります。前編で述べた事を前提に議論を進めますので、未学・既学に関わらず、是非そちらをご覧になってから本稿にお進み下さい。

2. キャッシュ・フロー計算

1. キャッシュ・フローとは

前編ではB/SとP/Lという二種類の基本的な財務諸表を紹介しましたが、一般的にはこれらにキャッシュ・フロー計算書(C/F)というものを加えた、いわゆる財務三表が基本的な財務諸表とされています。キャッシュ(Cash)とは現金、フロー(Flow)とは流れ、つまりC/Fとは現金の流れを記録した決算書のことで、企業の財務状態を分析するのにC/Fは不可欠です。

後編まで来ればご存じの方も多いと思いますが、企業が倒産するのは借金の返済が不可能になった時であり、幾ら赤字を計上していても、返済に必要なキャッシュが手元に十分にある限り、企業の存続という観点では問題がなく、逆に言えば、幾ら黒字を計上していても、その時点の借金の返済ができなければ、いわゆる黒字倒産をしてしまうことがあります。

他にも幾つか理由はありますが、とにかく企業経営にとってキャッシュは非常に重要なものであり、また会計学の側面でも「利益は意見、キャッシュは現実」という言葉(※)が示す通り、企業の財務状態を表すのに必要不可欠な要素なのです。

(※) 企業の損益計算には見積りなどの項目も多く含まれており、また費用・収益の計上のタイミングなどを定める会計基準の影響も受けるため、経営者や採用する会計基準によって損益が大きく変わることもあります。ダイムラーがNY証券取引所に上場した際に、ドイツ基準では黒字だったのに米国基準では赤字だった、というのは有名な話ですが、その点、C/Fは実際のお金の動きに基づくため、見積もりや基準による変動の余地が非常に少ないのです。

さて、そんなC/Fは一般的には複式簿記の外で作成されます。前編ではB/SとP/Lの作成方法をテトリスに例えましたが、複式簿記で記録した勘定項目がB/SとP/Lに集計されると、C/Fを作るための勘定科目はもう一つも残っておらず、これは残高勘定(いわゆるB/S勘定)と損益勘定(いわゆるP/L勘定)から成り立つ複式簿記には、その計算目的としてC/F勘定が設定されていないからだ、ということもできるでしょう。

ところで、新たな勘定系統をモジュールとして追加することで単式は複式に、複式は三式に拡張され、これまで簿記の外で行われていた計算がシステム内に取り込まれた、ということも前編では説明しましたので、C/F計算が簿記の外で行われているのであれば、C/F勘定の追加によってそれを計算システム内に取り込み、三式簿記とすることが可能ではないか、と考えた方もいらっしゃると思います。

しかしながら、著者の結論としては、意訳ではありますが、C/F計算はあくまで複式簿記の中で完結しているものであり、それが一般の貸借複記の中で作成されないのは、C/F計算が損益計算と表裏一体を成した相互変換可能なものであり、普段の我々は表部分の損益計算しか見ていないからだ、という様なものになっています。

前編で取り上げた三式簿記は、残高勘定(現時点のストック)、損益勘定(現時点までのフロー)、予算勘定(予算差異)で成り立っており、それぞれ現在・過去・未来の財務状況を記録したものであるとも言えますが、C/F計算は損益計算と同じく過去のフローを記録したものであり、それを複式簿記として取り込むことは、異なる軸の財務情報を一元化する三式簿記のそれとは異なる、ということでしょう。

2. 損益計算とC/F計算の同型性

そんなC/Fには、損益計算と同じく、直接法と間接法という二種類の計算方法があります。直接法は、損益計算の損益法と同じく、個々の取引から現金収支に関わるものだけを取り出し、加減算によってその期のC/Fを算出するもので、間接法は、損益計算の財産法と同じく、B/Sの期首と期末残高から算出する方法だ、という理解で構いません。数値例は以下でご確認願います。

※ 雑費という科目を非常に広い概念で使用しております。

【直接法】

現金収入 − 現金支出

= 90,000 + 100,000 − 125,000 − 15,000 − 10,000 − 50,000

= 190,000 − 200,000

= 今月のC/F(ΔCash)は−10,000

(B/S等式)

現金資産 + 非現金資産 = 負債 + 資本金 + 利益剰余金(累積利益)

→ C + NC = L + K + RE

→ C = L + K + RE − NC

【間接法】(上記の式の右辺の数値を当期の変動額に設定したもの)

ΔL + ΔK + ΔRE − ΔNC

= 130,,000 + 20,000 − 160,000(※)

= ΔCは−10,000

(※) 資本金は変動していないことに注意

上記がC/Fの二通りの計算方法、即ち直接法と間接法となりますが、損益計算のそれと形式が酷似していることにお気付きでしょうか。以下に損益計算の方法を付記しますので、比べてご確認ください。

【損益法】

収益 − 費用

= 65,000 − 45,000

= 今月の損益は+20,000

【財産法】

期末純資産(資産 − 負債) − 期首純資産

= 450,000 − 130,000 − 300,000

= 今月の損益は+20,000

C/F計算の直接法は損益計算の損益法に、間接法は財産法に対応した形であることが分かると思います。そして、この類似性を更に構造的に見ていくため、C/F計算を前編で見せた様な展開表形式で記していきます。

Lは負債、Kは資本金、REは累積利益(利益剰余金)、NCは非現金資産、Cは現金資産

(本文中より一部変更して引用)

「ΔL+ ΔK +ΔRE − ΔNC = ΔC」式で外部から与えられた符号(構造符号)が、表内(特にNC項目)の数字に働いていることを確認してください。比較のため、下に損益計算の場合の展開表を添付します。尚、これ以降は間接法と財産法を合わせて(B/Sベースという意味で)ストック・ベースの計算方法と呼び、直接法と損益法を(P/Lベースという意味で)フロー・ベースの計算方法と呼ぶこととします。

尚「A = C + NC」

さて、前編において、単式簿記においても実は貸借複記が成り立つ、という話をしましたが、その際、損益勘定の代わりに計上されるのは資本勘定でした。

#3.(借)売掛金 125,000 /(貸)商品 60,000

資本 65,000

借・貸はそれぞれ貸借複記の左側(借方)

右側(貸方)を表します。

財産法と損益法の説明の際にも言及しましたが、この資本の変動額65,000を原因別(この場合は「売上」という損益勘定)で名目的に記録することが複式簿記として損益勘定を設定する理由だったのです。著者はこの資本勘定(実態)と損益勘定(名目)の関係性を「本体」と「影」と呼んでいます。即ち、損益取引によって実際に動くもの「資本」(※)が「本体」であり、その本体の変動を説明するものが「影」である損益勘定だということです。

(※) この場合の資本は自己資本(返済する必要のない、基本的には自由に使えるお金)全般を指すものであり、資本金(K)と累積利益(RE)の合計を表すものだと解釈してください。

では、この本体と影の関係性をC/F計算にも当てはめてみましょう。現金取引において実際に動くもの、つまり本体は現金勘定となり、その本体の動きを説明する影の勘定として、収支勘定が計上されます。そして、これによってC/F計算においても複式簿記が成立するようになります。

以下は損益勘定を設定した場合と、C/F勘定を設定した場合の貸借複記(複式簿記)です。C/F計算を行う場合では、損益勘定の代わりに収支勘定が設定されているため、損益取引において、損益勘定は本体(残高勘定)である資本勘定が直接計上されていることに注意してください。

現金取引では、現金勘定が収支勘定によって説明されており(灰色枠)、

損益取引では、影の損益勘定によって説明されることなく、

資本勘定が本体として直接計上されています。

そして、以下が前編で紹介したモジュール(独立勘定)式による損益計算とC/F計算の複式簿記です。前者の残高勘定には「ΔA − ΔL − ΔK = ΔRE」式が、後者の残高勘定には「ΔL+ ΔK +ΔRE − ΔNC = ΔC」式が外部から働いており、両者とも貸借複記から等式変形したものに過ぎないということをご確認ください。

残高勘定の計算式は「ΔA - ΔL - ΔK = ΔRE」

残高勘定の計算式は「ΔL + ΔK + ΔRE - ΔNC = ΔC」

要点を整理すると、複式簿記において、損益計算では本体の資本勘定が隠れ、影の損益勘定が本体の動きを説明、C/F計算では本体の現金勘定が隠れ、影の収支勘定が本体の動きを説明しており、また、損益計算とC/F計算が入れ替わると、相手の本体と影の関係性が逆になる、ということになります。損益計算で隠れいていた本体の資本勘定がC/F計算になると表に出て来ていることを確認してください。

次節では、このC/F計算と損益計算を構造的に一元化していくことになりますが、その前に振替仕訳のことについて、少し説明しておきましょう。期末において、その期の損益の合計を残高勘定(※)に振り返ることを振替仕訳と言いますが、本体と影の関係性で言うと、影を本体に戻す行為だ、ということがお分かりでしょう。

(※) いわゆる繰越利益剰余金への振替仕訳のことですが、本稿では資本への振替とします。

損益計算の場合だと、当期の損益合計+20,000を、本体である資本を相手勘定とすることで残高勘定に計上し、C/F計算の場合だと、当期の収支合計−10,000を、本体である現金を相手勘定とすることで残高勘定に計上することとなります。

【損益計算】

(借)当期の損益合計 20,000 /(貸)資本 20,000

【C/F計算】

(借)当期の収支合計 10,000 /(貸)現金 10,000

単に、この振替仕訳によって、二つのフロー・ベース計算の結果が期末時点のストックとして財務諸表に計上されることとなる、ということに過ぎないのですが、次節の財務三表の構造的一体化において欠かせない計算処理であるため、説明させて頂きました。

3. 複式簿記の構造

1. 構造的に繋がる財務三表

本項ではB/S、P/L、C/Fの三つを統合、即ち、ストックベースの計算と二種類のフローベースの計算を同時に行う展開表を作成するのですが、その前に何故B/S、P/Lと同等にC/Fが扱われるのかについて触れておきましょう。

前述の通り、確かにC/Fは経営者や投資家にとって重要な計算書類ですが、一般的な複式簿記がB/SとP/Lの作成を目的としている以上、その存在が副次的である印象は否めません。

しかし、著者は財務三表が同等の存在であると(或いはB/Sをベースとした、P/LとC/Fの同等性を)主張し、会社の設立時と解散時のB/Sを比較して説明しています。

解散時は資産、負債、資本の清算を終えた上で利益剰余金が残っていたものとします。

(本文中より一部変更して引用)

解散時のB/Sに計上されている、P/Lのフローの結果であるREと設立時B/Sに計上されているKとの動的関係性を示すものがC/Fであり、企業経営の終始が「資本 → キャッシュ → 利益」というサイクルである以上、その三要素を示す財務三表は同格に重要なものだ、というようなことを著者は言っていましたが、ハッキリとした根拠は本書内では述べられていませんでした。

詳しくは「キャッシュ・フロー簿記会計論」で述べているそうなのですが、恐らく、キャッシュという存在は、損益取引のフローによるKからREへの変化において、触媒の様な役割を果たしており、KとREの動的関連を示す上で必要不可欠なものだ、という様な意味なのでしょう。

そして、資本(資産残高)、損益、収支の三要素(或いは後者の二つ)が財務情報として同格のものであるならば、それらは複式簿記において同時に作成されるべきであり、一般に行われるC/Fの複式簿記外での作成は理論的には好ましく無いと言えるでしょう。よって、残高勘定、損益勘定、収支勘定の三勘定を統合して計算を行う、理論的に好ましい展開表として作成されたものが以下になります。

(※) 尚、著者がハッキリと説明したわけでは無いのですが、この三勘定による記帳が三式簿記ではないのは、損益計算とC/F計算では、フローベースの計算は分離独立しているものの、ストックベースの計算は残高勘定(B/S勘定)を共有しており、その意味で、三勘定はストックベースの残高勘定を本体としつつ、その本体の動きを影であるフローベースが説明する関係性であり、あくまでフローベースは副次的であるが、その中に差異は無い、というものだと筆者は理解しています。

この段階まで来るとストックベース計算を展開表の中に入れるかどうかはどちらでも良くなりますが、参考のため挿入しておきました。尚、ここで確認して頂きたいポイントは、振替仕訳によって両フローベースの数値が影から本体へと姿を戻していること、そして両者は計算の目的が異なるだけで、計算の過程の形式は全く同じものであるということです。この二つさえ確認できれば、もうこの表は必要ありません。

次項では統合型ではなく、今一度、二勘定系統の展開表を使って議論していきます。

2. 構造の数式化

さて、前項では損益計算とC/F計算の同格・同質性を見せるために、B/Sをベースとして財務三表を一元化した統合展開表を作成しましたが、本項では損益計算とC/F計算の相互変換性を数式で表し、その同質性をより深く掘り下げていきます。

基本的には、これまでの展開表の構造をより抽象化するだけであり、数式での説明も多くなりますので、興味の無い方は読み飛ばしてもらって構いません。本項の内容が役に立つのは、大学院レベル以上で簿記を研究している方、或いは会計・財務関連のアプリケーション開発者の方々くらいでしょう。とは言え、簡単な行列知識で理解自体は可能ですので、興味のある方は眺めていって下さい。

まずはP/LとC/Fの展開表の抽象度を一段階上げてみましょう。

尚、I = Inflow, O = Outflow

(本文中より一部変更して引用)

上記がこれまでのP/LとC/Fでの展開表による取引仕訳をそれぞれ、行列$${A = [ a _i _j ]}$$、行列$${B = [ b _i _j ]}$$として一般的に表したものです。これを読んでいる方には釈迦に説法かもしれませんが「i」と「j」の文字については、行列を式で表す際に「i 行」「j 列」というものが一般的に使われている、ということに過ぎないことを付記しておきます。

そして$${RE_I - RE_O}$$と$${C_I - O_O}$$はそれぞれ「収益 − 費用」「収入 − 支出」のフローを表しているものです。これを踏まえた上で、今一度、両者の複式簿記の要点を整理してみましょう。

(本文中より一部変更して引用)

Σは単に「i行」と「j列」の合計をそれぞれ表すものとでもお考え下さい。前編でも軽く触れましたが、展開表の数字をタテに集計し、ヨコで合計したものがストックベースの ΔRE 又は ΔCash となり、フローベースで算定する場合は、ヨコに集計したものをタテで合計したものとなります。

$${EAE^T}$$、$${EBE^T}$$に関してですが、ここでの「$${^T}$$」は転置(transpose)ですので、$${E}$$と$${E^T}$$は、それぞれ横単位ベクトルと縦単位ベクトルを意味することになります。要は、行列A、行列Bの成分をベクトル別で集計、その和を二方向から表したものが$${EAE^T}$$、$${EBE^T}$$だということです。

こうして数式で見ると、P/LとC/Fの違いは取引の行列データAかBかが異なるだけで、その構造はこれまでの議論から予期されていた通り、全く同じであることが分かります。そして、P/LとC/Fという概念すらも捨象し、複式簿記の構造を最も抽象化したものが以下となります。

(本文中より一部変更して引用)

尚、ここでの$${T}$$は取引(transaction)の意味であり、転置の「$${^T}$$」と混同しない様に気を付けて下さい。

基本的にはこの形が本書の議論の結論となります。「1. はじめに」で見せた画像は、これに様々な数式のデコレーションを付けただけのものですが、折角ですので、そちらも軽く説明しておきましょう。

展開表の4要素につきましては「そんなものか」という感じで構いません。被説明勘定として$${T}$$に何を設定するかでP/LとC/Fとに分かれると考えてください。

取引データ行列$${T}$$は、一般的な行列の表記を、中立取引である行列$${T ^0}$$と非中立取引である行列$${T ^*}$$を縦に並べて表したもの(※)です。中立取引とは即ち、P/Lにおける交換取引、C/Fにおける非資金取引のことで、フローに影響を与えない取引、ということにしましょう。そして非中立取引とは即ち、損益取引と現金取引、フローに影響を与える取引ということになります。

(※) $${T ^0}$$と$${T ^*}$$という表記そのものは、一般的には単位行列と随伴行列(或いは転置行列)などを指すものですが、著者は本文中において、これが何を意味するのか明記しておりません。図にある様に、単に中立・非中立取引を指すものとしてお考えください。

具体例としてP/Lの展開表を下に添付しますので、是非見比べながら考えてみてください。

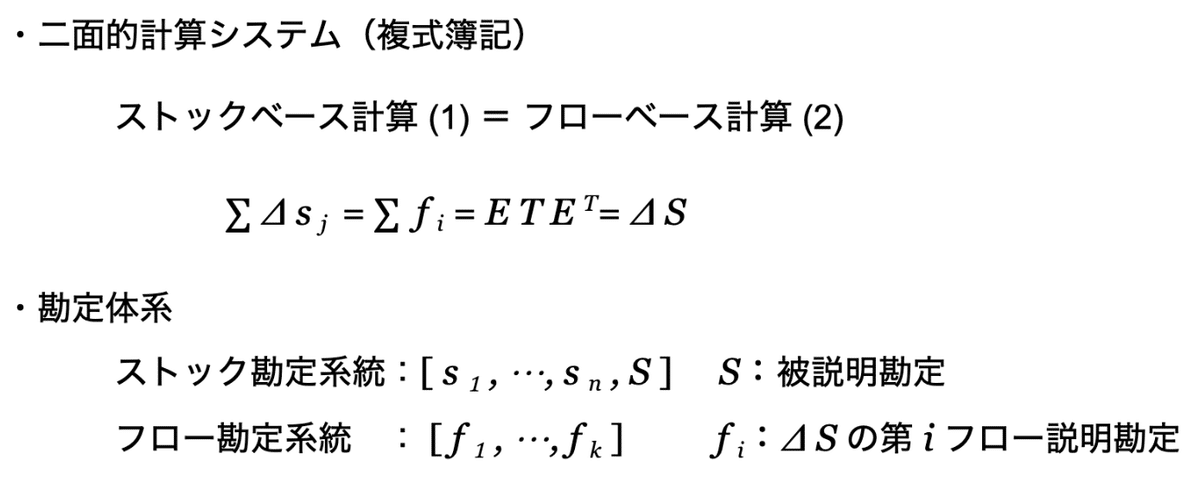

以下はストックベース計算とフローベース計算の式を表したものです。

「$${t}$$」は当会計期間(term)ですので、$${S _t - S _{t-1}}$$は当期の被説明勘定(RE or Cash)から前期末(当期首)の被説明勘定の残高を減算し、当期の被説明勘定の増減(Δ)を示したものとなります。

二面的計算システムは、ストックベースとフローベースどちらによっても同じ値が算出され、その二系統によって記録・計算を行うことが複式簿記だ、ということを表しています。振替の件でも説明した通り、フローの結果は最終的にストックになりますので、ストック勘定の行列成分に被説明勘定の$${S}$$が入っているものとお考え下さい。以下は、これまでの数式的構造を一つにまとめたものです。

ちなみに、このような行列形式で簿記を表現するのには、本書の目的でもある簿記の本質の理解以外にも利点があります。

一つは簿記・会計がITやコンピューターサイエンスと融合することです。機械学習などにおけるコンピューターへの入力データは基本的に行列形式ですので、簿記仕訳を貸借複記ではなく行列形式にすることで、財務・会計データにおけるAI活用が捗ります。本書の形式とは少し異なりますが、このように簿記仕訳を行列形式で行う行列簿記というものを研究されている方は、実は意外と多くいますので、興味のある方はご自分でお調べ下さい。

そして二つ目は簿記理論の発展性が高まることです。複式簿記というものは非常に良くできた計算体系であり、数学者アーサー・ケイリーの言葉を借りるならば「ユークリッドの比率の原理と同じ様に絶対に完璧」なものです。そうでありながら、この複式簿記の理論は一般的には貸借複記という、簿記に限定された特殊な計算方法によってのみ表記されますので、他の数学の理論との繋がりがなかなか見えてきません。そこで、行列という一般的な数学の表記を行うことにより、複式簿記が他の数学理論と結び付けられ、或いはそれらを取り込むことで、簿記理論の更なる構造的発展性が見えてくる、というわけです。

4. 読後感

噛み砕きつつ、要点を整理しつつ説明したつもりですが、簿記の構造的な面白さは果たして伝わったのでしょうか。「はじめに」でも言いましたし、Amazonレビューでも書かれていますが、本書はかなり難解です。300ページ足らずではありますが、普通の3〜4倍は時間が掛かった気がします。

著者である石川氏の論文などを見てみますと、本書の内容が部分的に載っていたりしましたので、恐らく、氏が過去に執筆された論文や書籍から内容を色々と抜き出して、複式簿記の構造概論として再編集したものが本書ということになるのでしょうが、再編集ではなく、一から順序立てて説明して頂ければ、幾分か分かりやすいものになった様にも思います…

それでも非常に興味深い内容ではあったので、長くはなりましたが、記事にしてみました。数学関連の辺りは、著者は数式をポンと載せるのみで、全くと言って良いほど説明してくれていないので、もし僕の理解が及んでいない所がございましたら、是非コメント欄でご教授願います。

しかし、こういった手合いの本は、個人的には結構好きです。高校生の頃にロールズの正義論関連の本をウンウン言いながら何とか読解し終えると、リベラリズムに関して一気に視野が広くなった時の快感を久しぶりに思い出しました。簿記に関して一味違った視点を持ちたいという方にはオススメです。

さて、前編で言語としての簿記について言及しましたので、後編でも少しだけ触れておきましょう。数字を記録するという意味での簿記・会計は、古代メソポタミアにおける穀物などの在庫管理を起源としますが、世界最古の文字、いわゆる楔形文字の発明は、この会計記録が転じて生まれたものです。

あらゆる学問は文字を記録媒体としますので、つまり、会計学は全ての学問の父であると言ってしまうとかなり過言なのですが、まぁ、元々の簿記というものは記録行為に他ならない、ということを言いたいわけであります。

しかしながら、現在の簿記・会計は、世界的に採用されている国際財務報告基準(IFRS)の「報告」という文字が示す通り、投資家への情報提供を一義的に捉え、投資家目線として役に立つかどうかで会計基準が定められる流れにあります。

それを「けしからん」と言いたいわけではありませんが、簿記・会計学において、投資家への有用性などの機能論が優位になるということは、同時に、本稿で見せた様な簿記の構造論が相対的に廃れることを意味します。(というか、元々議論なんてほとんどされていません。)

しかしながら、経理や税理士、会計士などの専門職は機械に取って代わられ、簿記・会計学が長らく扱ってきたお金そのものも、ブロックチェーン技術によって帳簿を内臓した暗号通貨によって大きく変化すると叫ばれている現在、記録という簿記の本質面を構造的に捉えて議論し、次の時代にどう適用させていくかを考えていかなければ、簿記を学ぶ意義そのものを失ってしまうのではないでしょうか。

記録行為自体が機械に置き換えられるのは十分に結構ですが、経済発展を考えるのであれば、個人や企業、国家という経済主体の思考から簿記・会計が消えてなくなるのは全くけしからんことです。

前編ではサピア・ウォーフ仮説について言及しましたが、確かに、簿記・会計がその経済主体の思考・行動に影響を与えるということは、科学的には立証不可能です。しかし、歴史上の商業や経済の発展した所には、必ずと言って良いほど、発達した会計制度・文化が備わっていました。

詳しくはいずれ「帳簿の世界史」の記事で説明しますが、優れた功績を残した商人や統治者というものは皆、金銭感覚に長けた者達であり、その金銭感覚は簿記という記録によって研ぎ澄まされたものに他ありません。

資本主義による格差が云々とか、そもそもお金を使わない社会になるとか、そういった議論はさておき、僕は商業の発展自体は喜ばしいものだと思いますし、それが簿記・会計の教育抜きに実現し得るものだとは思いません。

では、仮に簿記を義務教育課程に取り入れるとしたら、まず聞こえてきそうな反論は「金儲けのための実学を一般教養として教えるなどけしからん」という様な声ですが、それも現代の簿記・会計学が機能論に主眼を置いているからこそ出てくるものではないでしょうか。

(歴史上、多くの国において「金勘定は卑しいもの」という価値観が形成されてしまっていることも大きな原因ですが…)

されば、本稿で説明した様な簿記の代数学的な構造論を持ち出し「いや、これは数学という立派な科学の一分野でありながら、実社会のあらゆる所でも使われてもいるというのに、それを一般教養として教えないというのは、そちらの方こそけしからん」とか言い返せるのではないか、などと妄想が膨らんだ一冊でした。

もっとも、実際そうなると社会科で教えるのか数学科で教えるのかは悩みどころとなりますが、家庭科で金融教育が始まったくらいですので、どうとでもなるのでしょう。尚、本稿を読んで簿記の数学面に堕ちてしまった方々には以下のブログをオススメしておきます。

また、これは上記の方がブログ内で紹介していたものですが、以下の書籍が簿記を代数学的に表記していくことに関して最も体系的にまとまっているそうなので、そちらも付記しておきます。

ここまで読んでくださった皆様、ありがとうございました。今後ともよろしくお願いします。

【誤字・脱字等、見つけ次第修正しています】

2024/01/31 細部修正

2024/02/01 細部修正、表紙画像変更

2024/02/02 一部修正

2024/02/06 細部修正

2024/02/08 細部修正

2024/05/14 一部修正

この記事が気に入ったらサポートをしてみませんか?