工作機械メーカー2社を比較して会計思考力を鍛えよう

「財務諸表を読みたかったら会計思考力を鍛えよう」というテーマで、財務諸表を読み解くために「実際の企業活動と会計の数字を結び付けて考える」“会計思考力”が必要だという内容をアップしました。

本日も具体的な企業の数字を元に、戦略の特徴を分析していきたいと思います。

今回は財務諸表から工作機械メーカーの2社の戦略について分析していきたいと思います。

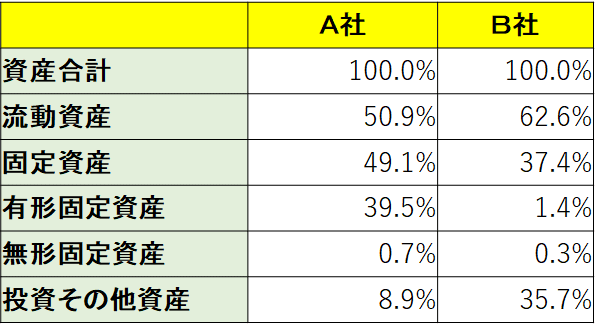

工作機械メーカーの貸借対照表

この図は工作機械メーカーである、キーエンス、ファナックの2社の貸借対照表(2020年3月期)を比率を表したものです。

見てみると、資産全体に占める流動資産・固定資産の割合に大きな違いはありませんが固定資産の内訳を見ると大きな差があります。

有形固定資産の比率はA社が高く、B社は低いです。一方で投資その他資産はA社が低く、B社が高いですね。

さて、どちらがどの企業でしょうか?

答えは、A社がファナック、B社がキーエンスです。

なぜ同じようは業種にも関わらずこれ程までに比率に差が出るのでしょうか?

違いは自社で工場を持っているかどうかの差

一般的にメーカーであれば製品を製造するための工場が必要であるため、有形固定資産の比率は高くなります。にもかかわらず、キーエンスは有形固定資産の比率が極端に低いです。これは一体なぜでしょうか・・?

答えはファブレス企業だからです。

ファブレス企業というのは簡単に言うと工場を持たないメーカーです。研究開発・企画・営業に資源を集中し、製造は外部に委託するビジネスモデルです。メーカーでありながら工場が無いので有形固定資産が比率が低くなっている訳ですね。

キーエンス以外でも任天堂やAppleなどがファブレス企業としては有名ですね。

投資その他資産の比率が高い理由

また、キーエンスは投資その他資産の比率が非常に高いことも注目ポイントです。

なぜ投資その他資産がこれほどまでに多いかと言うと、余剰資金を運用しているからです。実はキーエンスは営業利益率が50%を超え、平均年収も2,000万円以上という超高収益企業でもあります。

自己資本比率は2020年3月期で95.8%と事業会社としてはあり得ない水準で勿論無借金。余りまくるキャッシュの運用をしているため投資その他資産もかなり多くなっています。

なお、流動資産のものも合わせると、保有している有価証券は1兆1,149億円もありいかに余剰資金が多いのかが伺えます。更に手元のキャッシュも加えると1兆5,915億円と、資産全体の86.7%を占めます。

これは経営者や会計の勉強をしたことがある方から見ると、いかにとんでもない水準なのかということがご理解いただけると思います。

ソフトバンクの株価が下がった際に企業価値が国内2位になったのはこの辺りの収益性の高さが株式市場でも評価されてのことでしょう。

潤沢な資金があるからこその取引条件

またキーエンスの財務諸表を見ていて、注目すべきポイントは他にもあります。

それは売掛債権(売掛金・受取手形)と仕入債務(買掛金・支払手形)のバランスです。一般的に企業は自社のキャッシュ・フローを改善させるために売掛債権を減らし仕入債務を増やすような取引条件になるような工夫をします。日立などでも売掛債権、仕入債務に棚卸資産を加えたキャッシュ・コンバーション・サイクル(CCC)を経営目標に掲げ、少しでも自社のキャッシュ・フローを改善させようと努力しています。

しかし、キーエンスのバランスを見ると売掛債権(1,626億円)に対して仕入債務(96億円)と極端にキャッシュ・フローが苦しくなるようなバランスです。

なぜキーエンスほどの超優良企業がこのようなバランスなのでしょうか?

これは敢えてこのような取引条件を設定しているのだと考えられます。元々借入金もなく、有り余るキャッシュがあるため、販売先や仕入先に負担を掛けてまでキャッシュ・フローを改善させる必要性もありません。それであれば、良い販売先・仕入先と取引を増やすため取引先のキャッシュ・フロー改善のために、敢えてこのような取引条件を設定していると思われます。

このように高収益でキャッシュリッチな企業は、通常のセオリーとは真逆の戦略を取り、優良な取引先を増やしているのでしょう。

このように財務諸表を見ると、表面的な製品だけでは分からないビジネスモデルを理解することができて面白いですね。

この記事が気に入ったらサポートをしてみませんか?