Vol.9 不動産鑑定のセカンドオピニオン

金融庁からの業務改善命令の発表を受け、不正融資の被害者であると確信した私。しかし、西武信用金庫から翌月に発表された業務改善計画においてもその不正融資に関することはほとんど記載されていませんでした。

このままでは闇に葬られるだけと感じた私は「私が被った損害の回復」を目指して様々なアクションを起こすことにしました。

まず最初に行ったことは

第三者の不動産鑑定士を使った不動産鑑定=セカンドオピニオン

私が受けた不正融資の大きな要因は、インチキな(と確信しているけどまだ立証はされていない)不動産鑑定にあると確信していました。

そこで私は、ネットを使って無作為に選んだ不動産鑑定士にセカンドオピニオンを依頼することにしました。

どうせなら不正融資を受けた物件に近いほうがいいだろうと思い、最初にピックアップした不動産鑑定士は同じ区内の方。すぐにコンタクトしてみたのですが、、、

同業者の不正の追求をするためのセカンドオピニオンには協力できない

直接そう言われたわけではないのですが、先方の説明に対して私はそう受け止めました。

やってもらえないなら仕方ないのですぐに次の方をピックアップ。次の不動産鑑定士はバラエティー番組にもちょいちょい出演している方でした。この方は何も問題もなくやっていただけるということだったのですぐに依頼しました。

ただ、頼んだのは不正融資を受けた物件だけ。不正を追求することが目的であるならば3物件全てを頼むべきだったのですが、費用的な問題から1物件だけとしました。

成果物として出来上がってきたのは分厚い冊子でした。その中でも一番気になるのはこちら。

インチキな不動産鑑定では「8800万円」でしたのでその差3000万円以上。

ただ、インチキなほうは「費用をかけた修繕後の将来時点」であるため同じ基準ではないことには注意が必要です。

ただ、将来時点としても、いくら修繕をしたからと言って8800万円は異常値でしょう。だからこそ他の金融機関からは「紙くず」と言われたのです。

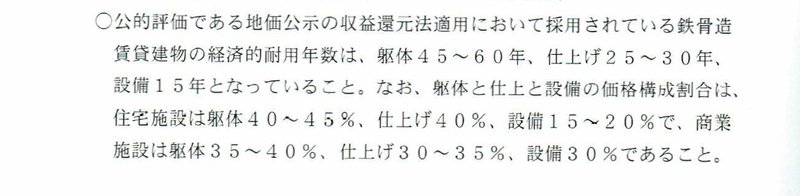

また、+αの費用がかかるため鑑定の依頼はしていなかったものの「経済的耐用年数」に関しても一言入れておいてもらいました。それがこちら。

公的評価における経済的耐用年数は躯体45~60年。対してインチキなほうは「全耐用年数71年」。こちらも費用をかけた修繕後の将来時点のため同じ基準ではありませんがそれにしても長すぎでは?

そもそもインチキな不動産鑑定は3物件全てにおいて

残耐用年数 35年

となっていました。その結果、木造物件である物件2においてはなんと83年にもなってしまうのです。全耐用年数が鉄骨造より長い木造って何?要するに「残耐用年数35年ありき」で不正な不動産鑑定が行われていたということでしょう。

このようにインチキ(と思われる)な不動産鑑定と私が依頼した正規の不動産鑑定には大きな差があることがわかりました。

少なくても私が依頼した不動産鑑定の用途は「裁判」としたため、この不動産鑑定士の責任において裁判の証拠としても使えるものを作成していただきましたので、これを元に次の戦いの準備を進めました。

この記事が気に入ったらサポートをしてみませんか?