イギリス株メモ 2/4更新

イギリスの個別株のメモです。

(1)AMIGY

Admiral Group

ティッカー:AMIGY

・自動車保険の販売業者で、資産の少ないビジネスモデル

・引受リスクの多くを再保険に委ねている

・2022年は保有するリスクに対する保険金の高騰により、大きな打撃を受けた(中古車価格が高騰し、スペアパーツが不足した。自動車保険会社にとっては、事故で破損した車を修理したり、買い換えたりするコストがかかる)・Admiralは、保険金請求インフレ率の低下を利用

・インフレのため、英国の自動車保険業界全体が値上げしている

・保険金請求コストが下がり始めた矢先に値上げをしたため、同社の収益は上がっている

・アドミラルのROEは30%から40%

・配当利回りは5%近い

・2/3時点で株価は27.55ドル

・2023年に入って特に株価は動いていませんが、27ドル代を上に越えて上昇傾向がみれるか引き続き観察します。やや、上抜ける兆しがあるかもしれません。そんなチャートです。

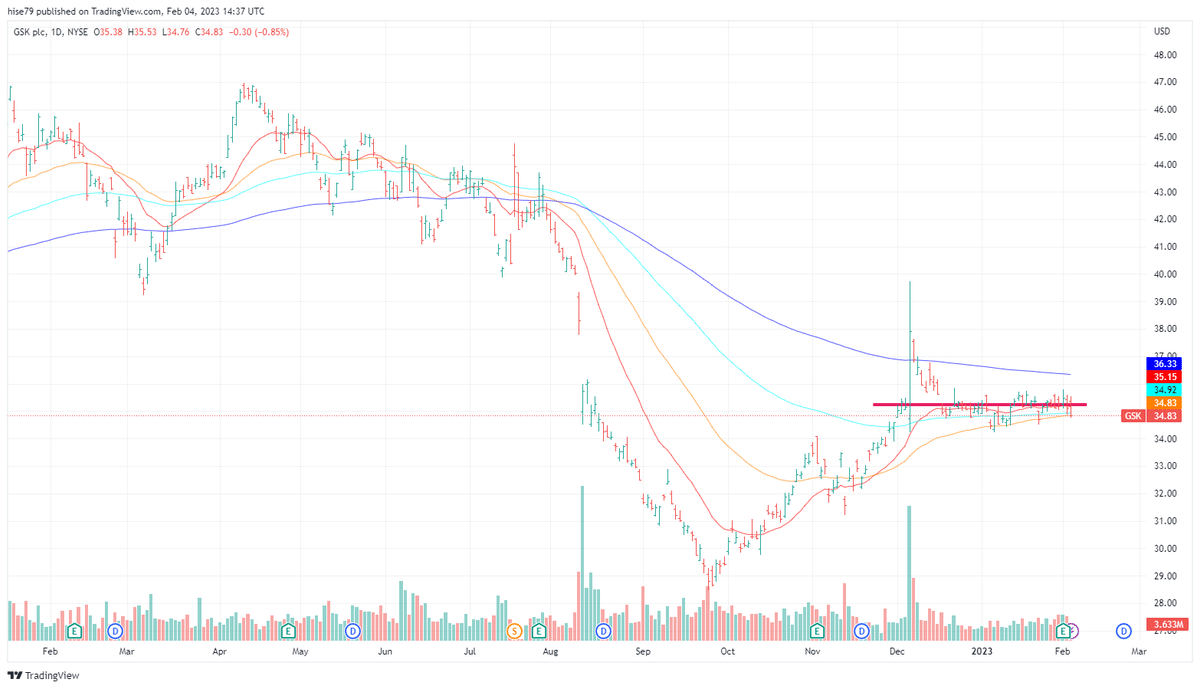

(2)GSK

ティッカー:GSK

・GSKはヘルスケア企業

・ザンタックに関する訴訟で、株価は打撃を受けた

・原告側はザンタックと癌に関連があると主張しているが、フロリダでの最近の評決はそうではないことを示唆

・GSKは少なくとも今後3年間はジェネリック化のリスクはない

・製薬セクターのPER17倍に対し、GSKは2023年予想利益の10倍で取引されている

・配当利回りは2.9%

・2/3時点の株価は、34.83ドル

・2023年1月は株価はずっと横ばいで、ベースを形成しています。これを上抜けるか、下抜けるか引き続き観察します。

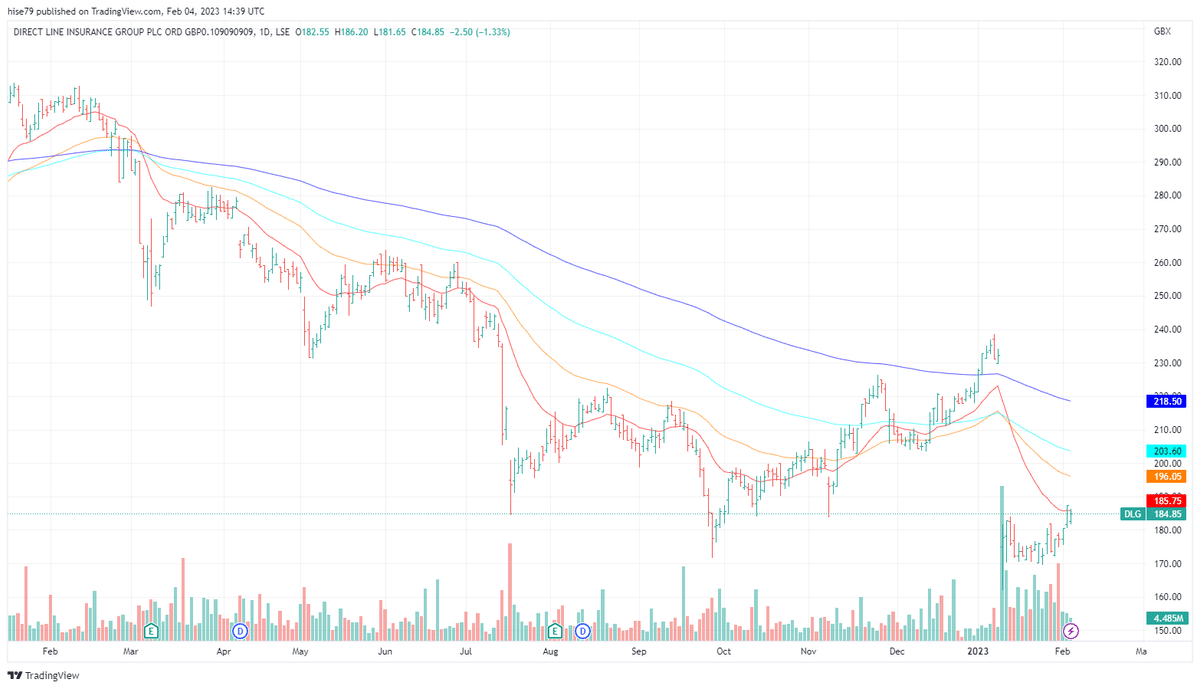

(3)DLG

Direct Line Insurance Group

ティッカー:DLG

・英国大手損害保険会社

・過去数年間に大規模なIT(情報技術)改革を行い、プロセスをデジタル化して、顧客サービス、コスト競争力、市場細分化を改善

・PERは7.3、配当利回りは13%

・借入金ではなく、キャッシュフローで配当金を支払っる

・フリーキャッシュフローが非常に豊富なため、現在のバリュエーションでは増収効果の高い自社株買いで配当金を増やしている

・利益成長率は1桁台で、投資家によっては遅すぎるかもしれない

・BrexitとCovidのパンデミックの間で、英国の株式市場は、ポンドと同様に、アンダーパフォーム

・収益は、本業での失策により、2014年以降、低迷

・2019年半ばに新しいCEOが着任し、会社を根本から変革中

・IT投資が収益を圧迫していたが、今はほぼ解消

・業績を伸ばせば、株価は再上昇する可能性も?

・破局的な気象現象による損失は、通常、Direct Lineのような保険会社が主体ではなく、再保険会社が負うことになるので、気候変動が与える影響については心配はいらない

・2/3時点 184.85ポンド

・1/30の週は急落から少し回復した週になりました。しかし、下降傾向に変わりはなく、現時点では買いを検討する必要はないと考えます。引き続き株価の動向を観察します。

(4)JET2

Jet2 PLC

ティッカー:JET2

・イギリスの航空会社、パッケージホリデー提供会社

最近の会社の収益予想を会社のIRから見てみます(2023/1/26の会社の発表より)

2022/23年冬のフォワードブッキングは、2022年12月と2023年1月を通して強化され続けている

その結果、平均ロードファクターは、同じ時点の2018/19年冬をわずかに上回り(座席数の24%増に対して)、価格とマージンは大幅に向上

パッケージホリデーの顧客の構成は、今シーズンの総出発乗客の約60%と一貫しており、2018/19年冬より16ppts高い

2023年3月期の為替評価・税引前グループ利益を3億7000万ポンドから 3 億 8,500 万ポンドの間となる見込み(市場予想は 3 億 1,700 万ポンド)

2023年夏の販売座席数は、現在2022年夏を6.6%上回る1,520万席

現在までの先行予約は好調で、パッケージホリデーの顧客が全体の約77%を占めている

2022年夏期より1ppt高い

また 2023年夏季の平均ロードファクターは、同時点で2022年夏季を1.0ppt上回っている

2023年夏の平均搭乗率は2022年夏の同時点を1.0ppt上回っており、お客様の貴重な休暇への意欲が高いことから、価格は堅調でマージンも良好

顧客の休暇に対する意欲は依然として旺盛

燃料、炭素、米ドル高、賃金上昇などの投入コスト圧力に加え、従業員への給与でマージンが圧迫される可能性がある

・1/30の週はフラットでした。引き続き上昇傾向を維持できるか観察します。

この記事が気に入ったらサポートをしてみませんか?