オークファン【3674】

今日のメモはオークファン【3674】

この会社は一見「何屋さん?」と思う人も多い(←)かもですが、①商品価値の可視化、②商品流通プラットフォーム事業、③投資・インキュベーションの3セクションから成る「流通を最適化する企業」です。主力は①②.時価総額は126億円と小さいが、世の中のEC化の流れを受けて急成長中。

Q3業績の伸びがハンパなかったのでメモします。

(参考: 複数のEC支援サービスを同時に展開)

①商品価値の可視化

膨大なデータとAIを駆使し、ある商品Aに対し、「誰が、いつ何をいくらで売り、どれぐらい売れているか」「商品の長期的な価格推移」「流行りの商品」「ネットショッピング価格相場」「オークション相場」「最安値」などを提示し、商品Aの販売価格の適正度などを示すZaicobanなどが主力

(公式HPより)

②商品流通プラットフォーム事業

Amazonや楽天とは異なり、B to B卸しや、ワケあり商品、在庫余剰品買取フォーム、賞味期限が近い商品などを格安販売するフォームなど、複数サービスを展開。

この辺りは、ニッチな領域をうまくとってきている印象で、一般家庭の消費に食い込めると(認知度が増すと)、はやりそう。例えるならばグルーポンとかに近い感覚。毎回利用する人は「何をする」「何を買う」にしてもそのサイトを何回もリピートするでしょ。

そういうプラットフォームになる可能性がある気がします。

③インキュベーション

これは所謂、よくあるベンチャー支援という印象。資金調達からM&Aなど、一般的なコンサル業?投資先に上場企業Cyber Security Cloud(4493)あり。ちなみに③は公式に「主力事業」とは表現されていない。

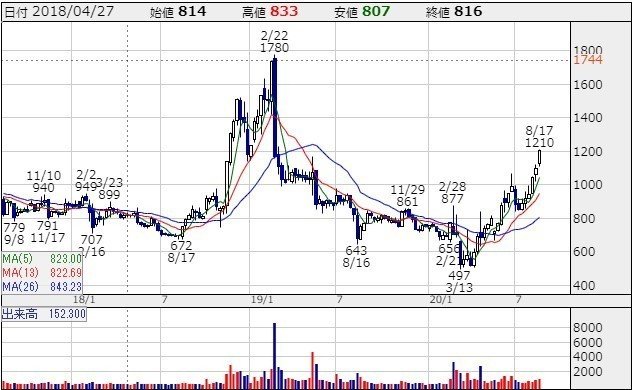

さて、株価などを細かくみていくと

株価は2020年4月頃にWボトムをつけてから反転上昇

業績も順調。

通期では右肩上がりの業績成長で、営業利益は+20%成長

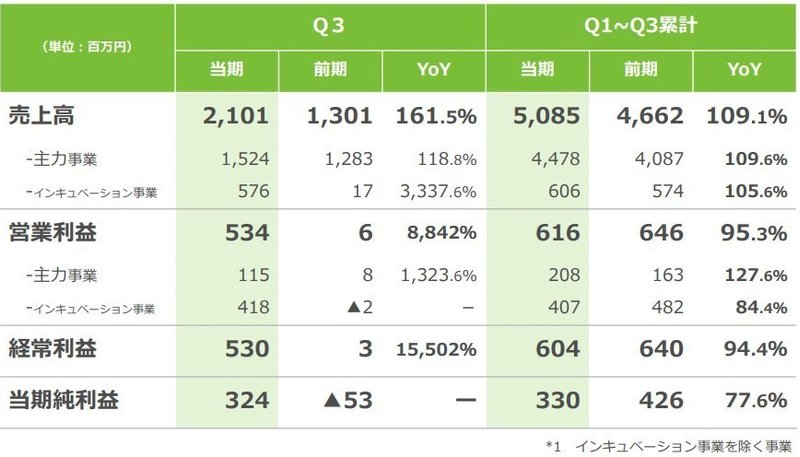

今年のQ3は特にすごかった。

売上高(前月比+118%)と営業利益(+1323%)と爆増。「コロナでの巣ごもり消費によるEC伸長」や「副業ニーズ」完全が追い風状態

営業利益はQ3で530(百万円)で前年同月比で驚異の89倍

直近4連続Qでマイナスが続いていたことを思えば風向きが変わったようす?

「在庫管理」はアフターコロナでも商売において当然必須事項(自分も商売人なのでよくわかる)で、この辺りの主力セグメントの伸びは一過性ではないと期待できそう。さらに今後は各事業者もECに力を入れる流れは確実(SpotifyとかBaseとか)。あとはいかにその流れの中で、目立つというかシェアを取れるかってところです!

ま、とりあえず

この成長率は特需を拾った一過性の可能性はあるが、最低でも30倍の成長は期待するとして、PER=30~89水準までは割安水準と想定

一方、Q3 営業利益530(百万円) 純利益324が実力値ならば、

まずは通期純利益+12億円までは成長を強気にみたい

(過去最高は+7億)

ちなみに今年の通期業績予想は純利+4.3億円で据え置きしているので、上方修正まで期待して11月決算まで拾っておくのは割とアリ。成長が持続しないと判断するまではホールドする価値がある銘柄と思います。なお+12億は今年は無理でも、数年で伸ばしてほしい数字です。

中長期ホールドするならば目標株価は3000~4600円

監視銘柄へ~

では、今回のメモはこんなところで失礼します。

この記事が気に入ったらサポートをしてみませんか?