#会社法note 経営判断原則についての若干の雑感

#会社法note

会社法については、多少のまとまったレジュメを作ってきました。

そろそろ、民法改正・令和元年会社法改正・近時の裁判例を反映しないといけないので、少しずつアップデートしていきます。なお、司法試験的な論点はPDFに記載し、本noteではエッセンス、実務的部分・私見を記載します。

1 そもそも「経営判断」とは

■1 「PlayStation」と世界初有機ELテレビ「XEL-1」

SONYは、1994年12月3日、家庭用ゲーム機「PlayStation」を国内発売しました。その後の商業的成功は周知のとおりで、2020年末にはPS5のローンチを控えています。

しかし、任天堂との共同企画の逸話など「PlayStation」発売までには紆余曲折がありました。まったく新しい業態に進出することには、抵抗感もありました。

SONY・WEBサイト「ソニー語録」より

「Do it! 1992年、家庭用ゲーム機市場への参入の是非を巡って経営会議で議論が白熱し結論が出ない中、この一言でゲームビジネスへの参入が決まりました。『ソニーがゲーム機?』と、誰もが半信半疑だった中での経営判断。そこには『コンピュータ・エンタテインメント』という新市場創造にかける熱意と、ソニーの未来の成長エンジンを自ら育てようという力強い意思とリーダーシップが感じられます。」

「PlayStation」とは異なり、SONYのような優秀なクリエイター/エンジニア/デザイナーを擁していても、残念ながらすべてがうまくいくことはありません。

SONYは、2007年10月、世界初有機ELテレビ「XEL-1」を発売しました。しかし、トリニトロンのような商業的成功は果たせず、現状、有機ELのパネルについては外国企業が主導的立場にあるとされています。

新規ジャンルに挑戦した「PlayStation」は、商業的に成功しました。

しかし、SONYのプライド「トリニトロン」テレビを引き継ぐかもしれなかった、世界初有機EL「XEL-1」は商業的に成功とはいい難い結果に終わりました(「商業的」とは金銭的な意味に過ぎず、「世界初」の業績を否定する趣旨ではありません。)。

商業的に成功とはいい難い結果を生じさせた、世界初有機EL「XEL-1」開発について最終決定(決済)を下したのは、取締役会です。

それでは、このような判断を下した取締役会は、その生じた「損害」について必ず責任を負わないといけないのでしょうか。

仮に、取締役会が、経営判断上の失敗すべてについて、結果論的・後知恵的に、常に責任を問われるとすると、取締役会はみるみる萎縮してしまい、「PlayStation」は日の目を見ることはなかったかもしれません。

これが「経営判断」です。

次に、会社法における「経営判断原則」について簡単に見ていきましょう。

2 それでは「経営判断原則」とは(ざっくり)

■1 善管注意義務とは

【事例】

あるIT企業の取締役Aは、友人Bがはじめて始めるスナックに会社資金から1億円を貸付けた。しかし、スナックはすぐに廃業してしまい、貸し付けた1億円の回収ができなくなった。なお、取締役Aは、旧くからの信頼関係ゆえに友人Bから事業計画等を特に徴求することはなかった。

取締役は、「任務を怠った」ときには、原則として損害賠償責任を負います(会社法423条)。

法律論を抜きにして、上記【事例】を常識的に考えてみます。

上記【事例】においては、①1億円という単位の貸付け、②IT企業の経営とは無関係なスナックへの貸付け、③初めてスナックを始める友人Bの資金力や経営能力を調査していないことから、このような貸付けは不適切です。

次に、上記【事例】を会社法で考えてみます。

善管注意義務の詳細については、追ってnoteで解説します。

とりあえず、本note限りでは、次のように理解していただければと思います。

「取締役Aは、1億円という高額な貸付けをする場合、①貸付けの必要性を吟味するとともに、②回収可能性や事業計画を十分に考慮する必要があり、事業計画や友人Bの信用力を調査した上で貸し付けるべきであった(注意義務の存在)。にもかかわらず、友人だからという理由で、何ら調査をすることなく、慢然と1億円という貸し付けているため(注意義務違反の存在)、善管注意義務違反(任務懈怠)が認められる」

以上より、取締役Aは、回収できなくなった会社資金の1000万円について、会社に対して個人として賠償する義務を負うことになります(会社法423条)。

■2 経営判断原則とは

上記【事例】では、会社に1億円の損害が生じています。

また、前述の世界初有機ELテレビ「XEL-1」も、残念ながら商業的成功は達せずに、少なくない損害を抱えたと推測されます。

しかし、上記【事例】で取締役が責任を負うことは当然としても、SONYの「XEL-1」について当時の取締役は責任を負わなければならないのでしょうか。

ここで登場するのが「経営判断原則」(米国におけるBusiness Judgement Rule)なのです。

たしかに、後知恵的にみると(現在の観点からすると)、「XEL-1」は開発せずにいたほうが、良かったかもしれません。

しかし、当時の視点で考えてみましょう。

①SONYの当時の立場(現在のようなファイナンスではなく、事業の中核がエレクトロニクスであったこと)

②特にテレビはSONYの基幹事業であったこと

③有機ELについては、いまだ世界的に覇権争いが続いていたこと

④大型化・量産化できる可能性が十分にあったこと

等の事情があります。

経営判断は、そのすべてが成功するわけではありません。にもかかわらず、役員が、結果論的・後知恵的に責任を追及されるとすると、PlayStationのような偉大な成功は生じなかったかもしれません(そもそも善管注意義務は手段債務であり、結果実現保証ができないものです。)。

これを、会社法的に説明すると次のとおりです。

すなわち、経営上の判断は専門的・政策的な能力を必要とする事項であり、役員に広い裁量が認められるところ、常に一定のリスクを生じる可能性を含みます。にもかかわらず、後知恵的に任務懈怠責任を問うとなると、経営が萎縮し会社の発展が阻害され、ひいては株主全体の利益に反することになります。 そこで、一定の場合には任務懈怠とはならないと解されます(経営判断原則。なお、正当化根拠論について深入りしませんが、特に松尾399頁をご参照)。

そして、この経営判断原則について、裁判例や学説の有力説は、①「意思決定過程」と「意思決定内容」とを区別し、さらに②「意思決定過程」については「意思決定内容」よりも厳格に判断してきました。

【裁判例が一般的に採用してきた規範】

①当時の状況に照らして、前提となった事実の収集・調査・分析に不注意な点がなかったか(意思決定過程)

②意思決定の過程・内容において通常の企業経営者として著しく不合理なところがなかったか(意思決定内容)

(以上、百選50事件解説(吉原和志)から引用)

その後、下記の最高裁が登場しました。

この判例の読み方については、諸説あります。(本noteのメイン記事は、後述4「経営判断原則についての若干の雑感(独自説)」ですので)とりあえず、司法試験的には、「過程面と内容面とで差異を設けることなく、いずれについても、裁判所は『著しく不合理』かどうかの審査をする」(田中266頁)と考えておいてよいのではないでしょうか。

【判例】最判平成22/7/15「アパマンショップHD事件」・百選50事件

「その決定の過程、内容に著しく不合理な点がない限り、取締役としての善管注意義務に違反するものではないと解すべきである」

3 経営判断原則の射程外(適用されない)

任務懈怠のうち下記の諸類型では、通説に従うと、経営判断原則を適用できないとされています(しかし、本当に適用できないのかは、経営判断原則の正当化根拠の理解と関係します。同原則の正当化根拠については、特に、松尾399頁、411頁以下をご参照)。

■1 忠実義務違反

利益相反取引等の忠実義務違反が問題となる場合には、通説では、経営判断原則を適用して免責することは認められていません(東京地判平成15年5月22日など。ただし、例えば、忠実義務違反にも適用できる余地に言及する注釈会社法279頁等も参照)。

【事例】

不動産業を営むP株式会社の取締役Aが、P社から甲土地を購入する場合。

【適用されない理由】

①広い裁量を認めるには、取締役が会社の利益のため誠実に行動していることが前提となる(争点76頁(近藤光男解説))。

②会社の利益を優先させることが取締役の義務になる(事例で考える会社法171頁脚注24(伊藤靖史解説)に引用の龍田文献。)

■2 監視義務違反(取締役の不作為が問題となる場合)

監視義務違反が問題となる場合には、経営判断原則を適用して免責することは認められていません(コンメⅨ・249頁)。なお、内部統制システムの構築場面については、経営判断の原則の適用があるとされています(最判平成21年7月9日・百選52事件)。

【事例】

ベンチャー企業であるP社は、取締役会設置会社である。取締役A及びBは、CFOと称していた取締役Cに会計のすべてを任せていた。取締役Cは過去3年にわたって、資金調達した1億円を私的に使い込んでいたことが発覚した。

【適用されない理由】

①具体的な判断を下していなければ、尊重すべき裁量的判断がない(争点76頁)。

②経営上の決定と異なり、積極的なリスクテイクが要求されているわけではない(事例で考える会社法170頁脚注23)

* 監視義務と監督義務

会社法において「業務執行の決定」と「業務の執行」とは区別されています(362、363条)。「業務執行の決定」をおこなった取締役会としては、取締役会で決定したことが適切に執行されているか、その執行を行う代表取締役・業務執行取締役による「業務の執行」を監督する必要があります(362条2項2号。監督義務)。そして、取締役会を構成する各取締役は、取締役会の持つ監督機能を実質化するために、監視義務を負うものとされています(最判昭和48年5月22日・百選71事件)。

■3 (故意の)法令・内規違反行為

(故意の)法令違反行為については、経営判断原則を適用して免責することは認められていません。

【事例】

取締役Aは、外国で流行している心電図を測定できるスマートウオッチについて、薬機法で承認されていないことを知りながら、外国から輸入し、心電図測定機能を使用できるように加工した上で販売した。

【理由】

①法令違反については裁判所の判断になじむから(争点76頁)。

②取締役の裁量権は、法令を遵守することが前提となるから(落合誠一・法教319号57頁)。

③法令違反行為をするという裁量は取締役には認められていないから(北村雅史・法教323号172頁)。

④取締役に裁量があるとしても「公序に反する裁量は、もともと概念矛盾であるから」(類型別会社訴訟⑴・240頁)

4 経営判断原則についての若干の雑感(独自説)

本noteで一番書きたかった、マニアックな私見です。

学生・司法試験受験生の方は読み飛ばすことを強く推奨します。

4−1 私見1「裁判所の審査能力」との理由付けは我が国の経営判断原則の正当化根拠にはなっていない

(1)はじめに

経営判断原則の正当化根拠として、経営の専門家ではない裁判所には経営判断の合理性を審査することが困難(ないし不可能)であるとの指摘があります(田中265頁コラム4-51。ストゥディア82頁(白井正和執筆)、数字でわかる会社法88頁以下、92頁(田中亘執筆)など)。

しかし、次の2点で、少なくとも、我が国の判例(裁判例)で適用されている「経営判断原則」の説明について、(今後の「あるべき論」は別として)このような理由付けを用いることには疑問なしとしません。

(2)理由① 実態として内容審査に踏み込んでいること

我が国の「経営判断原則」は、米国のBusiness Judgement Ruleと異なり、濃淡はあるものの、実際、判断内容の審査にまで踏み込んでいます。これは、裁判所に一定の審査能力があることが前提です(なお、松尾400頁以下。同文献では、裁判所が医療事故や航空機事故等の専門的事件についても判断をしていることが指摘されています。)。

また、行政法学における、

【判断過程審査論】

行政庁が考慮すべき事項を考慮せず、また考慮すべきでない事項を考慮していないかを審査する(東京高判昭和48年7月13日「日光太郎杉事件」)、

【専門技術的裁量論】

将来予測を含む専門技術的な判断であるため、①具体的審査基準の不合理性と②具体的審査基準を適用した判断の過程に看過し難い過誤や欠落があるかを審査する(最判平成4年10月29日「伊方発電所原子炉設置許可処分取消事件」・裁判所HP)、

等の議論が参考になります。行政法学では、裁判所が行政判断を代替できない(又はすべきではない)場合あるいは専門技術的な場合には、内容審査については謙抑的な態度をとってきました。にもかかわらず、裁判所は、あえて経営判断原則については内容審査をするという立場をとっています。そのため、「裁判所の審査能力」との理由付けは我が国の経営判断原則の正当化根拠にはなっていないといえます。

(3)理由② 民事再生法・会社法更生法との平仄

民事再生法174条2項2号では、裁判所は「再生計画が遂行される見込みがない」かどうかの消極審査をします。さらに進んで、会社更生法199条2項3号では、裁判所は「更生計画が遂行可能であること」との積極審査をします。そして、ここでいう会社更生法における「遂行可能性」については、次のような説明があります。

【文献】園尾隆司編「条解民事再生法<第3版>」(弘文堂・2013年)・919頁(三木浩一解説)

「会社更生法における遂行可能性の解釈については、理論的に2つの立場がありうるとされる。1つは、できあがった更生計画における債務弁済方法及びう資金調達方法が実行可能かという観点に立つもので、換言すれば、遂行可能性を「更生計画の実行可能性」、すなわち「債務弁済条項の実行可能性」とのみ捉える立場である。もう1つは、債務者が再び更生手続に舞い戻ることのないような健全な財政状態を備えうるかどうかという観点に立つもので、換言すれば、遂行可能性を「企業自体の更生可能性」と捉える立場であり、近年ではアメリカの学説や判例の研究を通じてこちらの理解が有力になっているとされる。」

仮に、遂行可能性を「債務弁済条項の実行可能性」とのみ捉える立場であれば、公認会計士等の関与を受けたとすれば裁判所でも審査可能であり、「裁判所の審査能力」論は妥当するかもしれません。

しかし、「企業自体の更生可能性」と捉える立場に立つと、公認会計士も、やはり経営者ではありませんから、これはもはや裁判所が経営判断の合理性審査をしていると評価せざるを得ません(後述■2と関連しますが、財務状況が悪くなった際に立て直しを図るために借入れをした取締役の善管注意義務とどこが異なるのでしょうか。)。

(4)小括

以上、理由①②のとおり、「裁判所の審査能力」との理由付けは我が国の経営判断原則の正当化根拠にはなっていません。むしろ、意思決定内容について、正面から、裁判所による「控えめな内容審査」を認める、換言すると「著しく不合理か否かの消極審査」を認めることが、我が国の判例法理及び他の法律と整合的だと考えます(私見)。

4−2 私見2 会社法429条に「経営判断原則」を適用してよい

(1)はじめに

経営判断原則は429条にも適用できるという理解が一般的です(コンメⅨ・366頁、争点76頁、LQ253頁Columun4-43)。また、実際に、429条責任について、経営判断原則を適用した裁判例が多くあります(近似のものとして、高知地判平成26 年9月10日・平成26年重判商法8事件。なお、この点について松尾412頁注43もご参照。)。

そのため、実務上、会社法429条に経営判断原則の適用があるといえます。

(2)第三者を犠牲にしてよいのかという素朴な疑問

しかし、役員の業務執行の判断といった内部的事情について経営判断原則を適用し、会社外の第三者からの責任追及を免がれさせることには違和感があり、何らかの正当化根拠が必要です(福岡高宮崎支判平成11年5月14日及び高知地判平成26 年9月10日についての平成26年重判商法8事件解説(小出篤)も参照。なお、直接損害事例と間接損害事例とで分けて考えることが一般的ですが、いずれの事例でも、会社法429条に経営判断原則を適用することで会社とは無関係の第三者が犠牲を被ることは変わりはありません。)。この違和感は、経営判断原則の正当化根拠に、「株主の権限と有限責任」(=取締役を選任して会社の経営を委ねた株主は、経営判断の失敗のリスクをも引き受けているとの理由)を挙げるとなると、さらに増幅します。

(3)疑問への回答

私見ですが、①429条の法的性質を法定責任と理解し、②不法行為責任との競合を認める判例の理解(最判昭和44年11月26日)を前提にすると、直接損害事例・間接損害事例を問わず、会社法429条に経営判断原則を適用しても直ちに不合理だとはいえないと考えます。

不法行為責任の場合には、経営判断原則の適用はないため、第三者としては不法行為責任の追及により権利実現が可能です。

一般論として、①会社法429条による責任追及と、②民法709条による責任追及とでは、前者の方が第三者(被害者)に有利だといわれています。しかし、会社法429条における「重過失」の立証ハードルを考慮するとき、直接損害事例に限っては、「故意または過失」で足りる民法709条の方が責任追及が容易な場合も多く想定できるのではないでしょうか。

いずれにしても、不法行為責任との責任の競合を認める限りでは、直接損害事例・間接損害事例を問わず、会社法429条に経営判断原則を適用することに問題はないと考えます(私見)。

なお、過失と重過失の違いについて、下記の拙コラムをご参照ください。

4−3 私見3「故意の法令違反」と「過失の法令違反」の区別は不要である

(1)前提:要件事実の整理

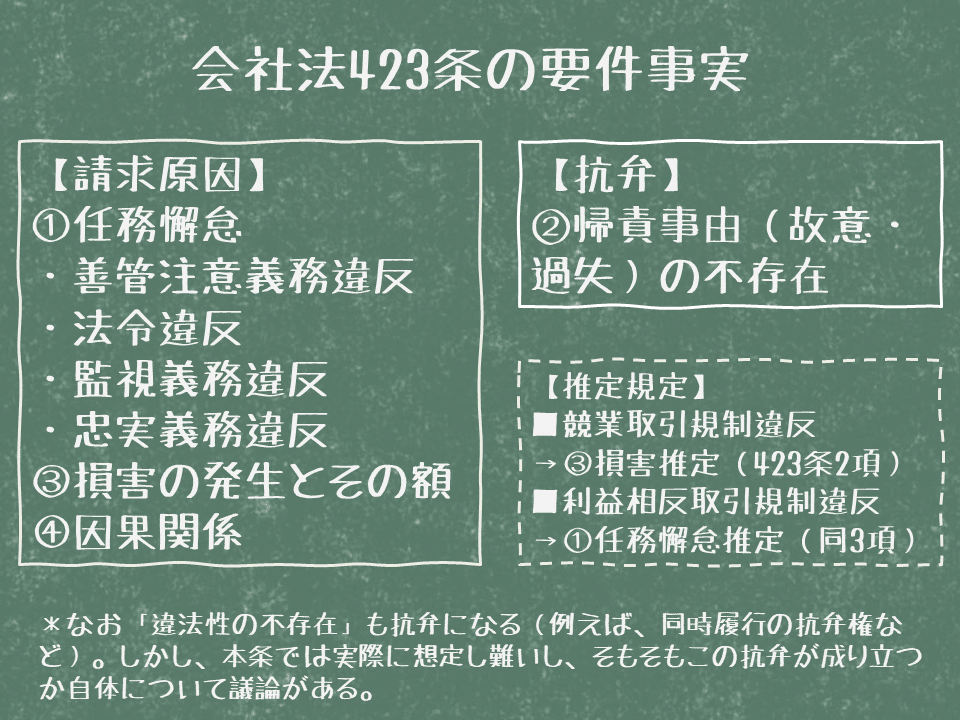

会社法423条責任が認められるためには、①任務懈怠 、②帰責事由(故意・過失)③損害の発生とその額、④因果関係の各要件を充足する必要があります(詳細は、会社法423条を解説する際に詳述します。)。

これを要件事実に即して考えてみます。

会社法423条の性質は債務不履行責任であるため 、伝統的な民法理論を前提とする限り、原告は、①③④について主張立証しなければなりません。これに対して、被告が、②帰責事由の不存在の抗弁を提出することになります。

(2)問題意識

LQ233頁は、経営判断原則が適用できない場面として「故意の法令違反行為や利益衝突が問題になる場合には、同原則は適用されないと考えられている」として、慎重に「故意の」と限定づけています。この文脈を理解するには、下記の文献を考慮する必要があります。

【文献】田中亘「利益相反取引と取締役の責任(下)」(商事法務1764号・10頁)

「より具体的にいうと、法令違反行為を行った取締役が、自己の行為を正当化するための事由としては、①行為の当時、法令違反を認識し得なかった場合、②当該行為は法令違反であることを認識していたが、その行為は密かに行われるため、外部に発覚して責任を追及される可能性は低く、逆にその行為が会社にもたらす利益は大きいことから、費用便益分析(会社の期待利益と期待損害の比較)の結果、法令違反をすることが会社の最善の利益になると判断した場合、③ある行為が法令に違反するかどうかは確実でないが、その可能性があることを取締役は認識し、そして法令違反とされれば会社に損害が生じることも認識していたが、法令違反とされる確率が低いか、または法令違反とされたときに会社に生じる損害の絶対額が小さいため、会社の損害の期待値が小さく、逆に、法令違反でないとされた場合の会社の利益の期待値は大きいため、費用便益分析の結果、法令違反のリスクをとることが会社の最善の利益になると判断した場合といった事情が考えられる。①が取締役の責任を否定する事由になることは、平成―二年最判により認められている。逆に、②のような事情が取締役を免責しないことは、コンセンサスがあると思われる。他方、③の場合に取締役が免責されるかは、あまり論じられていないように思われる」

上記①~③の事例はすべて結果として、法令違反行為をしています。

上記①は、無過失の事例です。

上記②は、故意の事例です(以下「故意の法令違反」とします)。

上記③は、過失がある事例です(以下「過失の法令違反」とします)。

このように「故意の法令違反」と「過失の法令違反」とを区別し、「過失の法令違反」の場合に、経営判断原則の適用があるとの整理でよいのかが、問題意識です。

結論としては、

過失論のなかで経営判断原則類似の処理をするため、そもそも「故意の法令違反」と「過失の法令違反」との区別は不要である

というのが私見です。

(3)理由

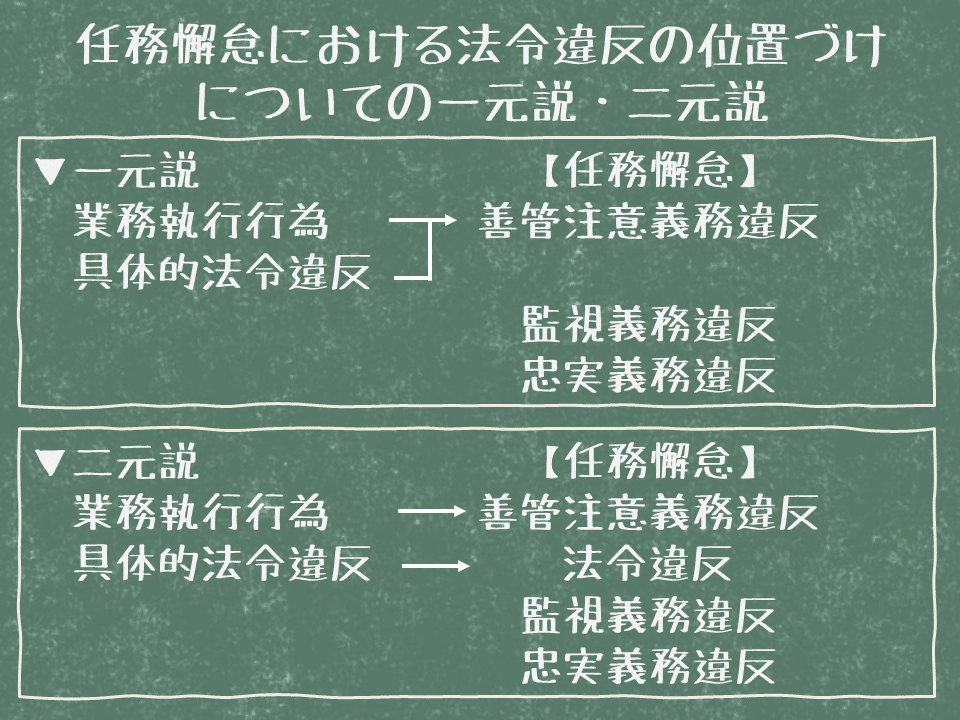

過失の法令違反について、いわゆる▼二元説(具体的な法令違反はそれだけで任務懈怠と評価されるとする立場。最判平成12年7月7日・百選49事件)に立つと、法令違反行為があることさえ立証できれば任務懈怠は肯定されるので、次に、帰責事由(故意・過失)の有無が問題となります。

そして、過失の理解について、「結果発生の予見可能性がありながら、結果の発生を回避するために必要とされる措置を講じなかったこと」という見解に立つとします(行為義務違反説・客観説)。

すると、過失の判断において、経営判断原則における意思決定過程の合理性審査(特に判断過程審査)と類似の審査をしていることになります。そうであれば、「故意の法令違反」「過失の法令違反」とを敢えて区別し、一方にだけ経営判断原則が適用されるとの理解をする必要は必ずしもないのではないでしょうか。

むしろ、結果として法令に違反しているのですから両者を区別せずに経営判断原則の適用を否定した上で、「過失」の判断枠内で、経営判断原則と似た判断をすることが、二元説とは整合的だと考えます(なお、▼一元説=法令違反をしないよう注意すべき善管注意義務が取締役にはある、との見解に立つのであれば、法令違反が善管注意義務違反になるのかの検討を要し、その上で、善管注意義務違反と過失認定とは判断が重複しますので、「故意の法令違反」と「過失の法令違反」とを峻別し、いずれか一方にのみ経営判断原則が適用されるという議論の実益があります。なお、一元説と二元説に積極的な意味はないという立場もあります。)。

そもそも、要件事実に基づいて考えた場合、当該法令違反が「故意」か「過失」かの分類は、判決の結果として判明することです。事後的に判明する事項について、事前に(判決前の請求原因や抗弁、経営判断原則の適用の有無の時点で)区別することは不可能です。

以上より、「故意の法令違反」と「過失の法令違反」との分類は不要であり、過失の判断時に「経営判断原則」と類似の判断をすることになると考えます(私見)。

(4)参考文献等

以上については、私が受験生時代に大いに勉強させていただいた、伊藤靖史教授の事例で考える会社法176頁及び同書の下敷きとなっている法教342号56頁(伊藤靖史解説)及び松尾417頁以下の議論を前提にしています(ただし、両先生が「故意の法令違反」と「過失の法令違反」との分類を不要とまでは考えていないと思われます。)。

5 まとめ

学部生・司法試験受験生の方は、経営判断原則について、私のようにひねくれた考え方はせずに、とりあえず、下記の3点にご留意していただけばと考えます。

★1 経営判断原則は、意思決定過程と意思決定内容とに明確に区別する。

★2 ①従前の裁判例が使用してきた規範(「意思決定内容」について慎重に判断する立場)または②「意思決定過程」と「意思決定内容」ともに「著しく不合理」で審査するという規範(最判平成22/7/15「アパマンショップHD事件」)のいずれかの規範で論証をする。

★3 経営判断原則については、常に適用できるわけではない。通常、①忠実義務違反、②監視義務違反、③故意の法令違反には適用がないので、この点にも注意する。

6 執筆者情報

STORIA法律事務所

弁護士 菱田昌義(hishida@storialaw.jp)

個人サイト:https://www.hi-masayoshi.com/

所属事務所:https://storialaw.jp/lawyer/3738

※ 執筆者個人の見解であり、所属事務所・所属大学等とは無関係です。

7 補遺・参考文献略語表

■1 本noteと令和元年会社法改正、民法改正の影響

(1)令和元年会社法改正の影響はないと思われます。

(2)帰責事由(故意・過失)について、民法改正(債権法改正)では、改正民法415条1項ただし書が、帰責事由=故意・過失とはせず、契約の趣旨等に照らして判断すべきと明記しました。

【条文】改正民法

第415条1項 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。ただし、その債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責めに帰することができない事由によるものであるときは、この限りでない。

【条文】改正前民法

第415条 債務者がその債務の本旨に従った履行をしないときは、債権者は、これによって生じた損害の賠償を請求することができる。債務者の責めに帰すべき事由によって履行をすることができなくなったときも、同様とする。

しかし、筒井健夫ほか「一問一答・民法(債権関係)改正」(商事法務・2018年)・75頁には、改正民法415条1項について「この改正の趣旨は、従来の実務運用を踏まえ、帰責事由についての判断枠組みを明確化したにとどまるものであり、実務の在り方が変わることは想定されていない」との重要な指摘があります。実務的に、任務懈怠(特に善管注意義務)や過失認定に影響はないと考えてよいでしょう。

■2 参考文献

LQ:伊藤靖史ほか著「リーガルクエスト会社法<第4版>」(有斐閣・2018年)

田中:田中亘「会社法<第2版>」(東京大学出版会・2018年)

ストゥディア:中東正文ほか「ストゥディア会社法」(有斐閣・2015年)

コンメⅨ:岩原紳作編「会社法コンメンタール9」(商事法務・2014年)

争点:浜田道代ほか編「会社法の争点」(有斐閣・2009年)

事例で考える会社法:伊藤靖史ほか著「事例で考える会社法<第2版>」(有斐閣・2015年)

数字でわかる会社法:田中亘編「数字でわかる会社法」(有斐閣・2013年)

注釈会社法:上柳克郎ほか編「新版注釈会社法⑹」(有斐閣・1987年)

類型別会社訴訟⑴:東京地方裁判所商事研究会「類型別会社訴訟Ⅰ<第3版>」(判例タイムズ・2011年)

松尾:松尾健一「米国における経営判断原則の正当化根拠をめぐる議論の状況」民商法雑誌154巻3号(2018年)

この記事が気に入ったらサポートをしてみませんか?