利益剰余金・資本剰余金の同時配当に係る最高裁判決 ー 未解決の本質的問題とSBG対策税制の影響の考察

久し振りのnote更新です。

本日は東日本大震災・津波からちょうど10年。まずは黙祷から―

そして、こんな日に利益剰余金・資本剰余金からの同時配当の事案について、最高裁の判決が出ました。結論としては原審を維持して納税者の勝訴ですが、今回、改めて本件の本質が見えてきましたので、解説を残しておきたいと思います。

1.事案の概要

舞台は国際興業管理株式会社(KK社)です。

ホテルや不動産事業を行っている会社で、ハワイのシェラトンワイキキ、ロイヤルハワイアンといった有名ホテルもこのグループが所有しているようです(その節は、新婚旅行でお世話になりました!)。過去、経営難に陥り、投資ファンドのサーベラスの傘下に入ったこともありましたが、現在ではまた創業家の手に戻っているようです。

そして事案は、KK社が2012年に米国子会社のKPC社から受領した資本剰余金(現地会計上はAdditional Paid in Capital)からの配当100百万ドル、利益剰余金からの配当544百万ドルの同時配当です。尚、米KPC社は、その配当原資として、同じ年度に子会社であるKyo-ya Pacific Company LLC(KPC-LLC)から644百万ドルの配当を受領しています。

税務上、資本剰余金の額の減少に伴う剰余金の配当は「資本の払戻し」とされ、配当額の内、一定部分は株式への払い戻しとなって株式譲渡損益が認識される一方、それを上回る部分はみなし配当とされます。米KPCは(おそらく)100%子会社ですので、KK社では、配当については米国では源泉税は租税条約により免税、日本では95%益金不算入の扱いになります。

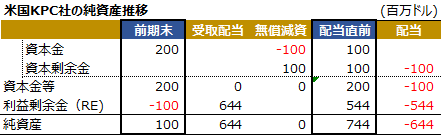

では、具体的な数値を見てみましょう(わかりやすいように簡略化しています)。

株式への払い戻しとされる一定部分というのは、①直前の資本金等に対し、②払戻割合(=③資本剰余金の減少額/④直前の純資産)を乗じた金額になります。この払戻割合の計算は政令(法令23①)に定められています。

この場合、②払戻割合=③資本剰余金の減少額100百万ドル/④直前の純資産100百万ドル=100%になります。尚、④直前の純資産は前期末の数字です(そこから増資や配当を実施している場合は調整するが、今回は該当なし)。

ここで、KK社は、資本剰余金の額の減少に伴う配当は資本剰余金から配当した100百万ドルであり、利益剰余金から配当した544百万ドルとは別個に扱うべきとの解釈をします。

そうすると、株式への払い戻しは、①直前の資本金等200百万ドル×②100%=200百万ドルになりますが、資本剰余金からの配当額100百万ドルを超えるので、株式への払い戻しは100百万ドルとし、一方、利益剰余金からの配当544百万ドルはそのまま受取配当金としました。

それに対し国税当局は、利益剰余金・資本剰余金から同時に配当した場合、その全額が資本剰余金の額の減少に伴う「資本の払い戻し」に該当すると解釈しています。これは、財務省の税制改正の解説でもそのように説明されており、基本的には通説的解釈であったと思います。

この場合、644百万ドルの配当総額の内、①×②の200百万ドルは株式の払い戻し、それをこえる444百万ドルがみなし配当、ということになります。

そして、KK社は差額の100百万ドルについて、配当には該当しないとして更正処分を受け、訴訟に発展したわけです。

2.最高裁判決の内容

地裁、高裁の判決の細かいところは端折りましょう。

今回最高裁は、利益剰余金と資本剰余金から同時に配当した場合、文理等に照らし、その全額が「資本の払い戻し」に該当とするとしました。この点は、別個に取り扱うと解釈した高裁判決は誤っているとしています。個人的には、本当にそのまま文理解釈したら全額が資本の払い戻しと読めるのか、以前からちょっと疑問な気はしているのですが、まあこれについてはこれで確定ですね。高裁に解説を完全否定されていた財務省の担当者も胸をなでおろしていることでしょう。

しかし最高裁は、その結果として、株式への払い戻しの金額が、資本剰余金の減少額を上回るような計算になる場合、その計算を規定している政令は税法の委任の範囲を逸脱した違法なもので無効としました。

これは、地裁判決と同旨と思われます。

最高裁は、受取配当金/みなし配当の法人税法上の取扱いについて旧商法時代から丁寧に分析し、利益剰余金からの配当についてはその全額を一律配当とし、資本剰余金からの配当については資本部分と利益部分に分ける仕組みを採っているから、資本の払い戻しがなされた場合に、株式への払い戻しが資本剰余金の減少額を超える(=つまりは、みなし配当が利益剰余金からの配当額を下回る)結果となる限度において、政令が違法・無効であるとしたのです。

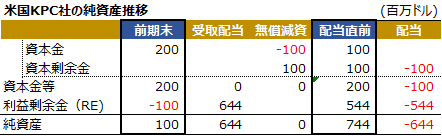

尚、このような計算結果になるのは、前期末時点において、KPCの純資産が資本金等を下回る状況にある場合です。

従って、具体的な数字に戻ると、株式への払い戻し額は①直前の資本金等200百万ドル×②100%=200百万ドルとなるものの、これは資本剰余金の減少額である100百万ドルを超えることから、この政令の計算によらず株式への払い戻し額は100百万ドルとし、残りの544百万ドルがみなし配当、ということになります。

利益・資本の同時配当については別個の配当とはされなかったものの、結論としては納税者の完全勝訴で、内容としても合理性があるように思われます。

これを踏まえ、政令の改正は待ったなしでしょうけれど、ごく簡単に一文を加えるだけで対応できそうですね。

尚、結果として勝訴したからいいのですが、本当なら、この事案については、利益剰余金と資本剰余金の配当をタイミングをずらして別個のものとして実施しておくべき、というのがセオリーでした。そうすることで、明確に、利益剰余金からの配当について税務上も配当扱いすることになり、こんな裁判で争う必要もなかったわけで、税務担当者としては身の引き締まる思いです。

3.未解決の本質的問題とは

さて、納税者が勝ったのはいいのですが、実はここからが本題です。

というのも、結論として、利益剰余金からの配当がきちんと税務上配当扱いされるのはいいのですが、一方で、株式への払い戻しに伴う株式譲渡損益の計算において、依然として不合理な点が残るためです。

もう一度数字を見てみましょう。

ここは推測なのですが、おそらく米KPC社はKK社が設立した100%子会社で、KK社の保有する米KPC社株式の簿価210億円は、KPCの資本金200百万ドルとほぼ見合っています(1ドル=105円程度)。

そして、資本の払い戻しに係る株式譲渡損益の計算においては、株式への払い戻し額100百万ドルが譲渡対価、前述の②払戻割合(100%)を株式簿価に乗じた金額(つまり210億円全額)が譲渡原価になります。仮に配当時も1ドル=105円とすると、対価105億円-原価210億円=▲105億円の株式譲渡損が損金となります。

何故、設立時から保有している100%子会社なのにこんな損金が発生するのかというと、経済実質的には資本の払い戻し割合は50%(本当の配当直前の状況を見ると、資本金等200百万ドルの内、100百万ドルを払い戻しているため)であるにも拘らず、政令の規定上、前期末の配当受領前の純資産100百万ドルが資本金等200百万ドルを下回るため、100%と計算されてしまうのです。

で、譲渡原価計算においては株式簿価210億円に100%が乗じられる一方、譲渡対価計算においては資本剰余金の減少額である100百万ドルがキャップとなり、実質的な払戻割合である50%が乗じられるのと同じ結果になっているのです。

この譲渡原価の100%と譲渡対価の50%の捻じれの結果、▲105億円の譲渡損失が損金算入でき、不合理な節税効果を生んでしまうのです。この捻じれは、払戻割合の計算が、原則として前期末の純資産を参照することになっているために発生するものですが、期中の利益まで反映した本当の配当直前の純資産を計算することは技術的に難しいため、このような規定になっているものと思われます。

(利益剰余金からの配当よりも税務上のみなし配当が小さくなってしまうのはおかしいというのは当然として)これこそが、本件の本質的な問題だと思います。

KK社がこれを意図して狙ったのかはわかりませんが、国税当局が問題視した要素ではあるのだろうと思われます。

但し、この不合理な譲渡損失は、あくまで期ズレであり、損失の先食いです。それは、この配当実施後、米KPC社の株式簿価はゼロ、一方で、純資産=資本金等は100百万ドルの状態ですので、この100百万ドルは将来に分配/譲渡等を行った時点で株式譲渡益として課税されるためです。

ですので、国税当局がこの損失を問題視するとしても、それは譲渡損失を繰り延べる形で対処するべきであって、恒久的な非課税項目である受取配当金を減額する形で対処するのは不合理であると思います(逆に、将来に不合理な譲渡益課税を招く)。

この問題は今回の最高裁判決でも解決していません。

というのも、今回の最高裁判決では(或いは、地裁・高裁においても)、政令を違法としてみなし配当を修正した場合に、株式譲渡損益にどう跳ね返るのか、何も示されていないのです。

本当であれば、前期末時点では資本金等>純資産で、当期中に純資産>資本金等になっている場合、みなし配当の取扱いに合わせて、株式譲渡損益の計算も見直すように手当すべきなのでしょうけど、当期中の純資産が出せないのがネックですね。

少し視点を変えると、そもそも、配当の取り扱いについて、税務は一部を会計にそのまま従いつつ(利益剰余金からの配当)、一部は税務独自の計算を取り入れている(資本剰余金の配当)ところからも、色々と捻れが出てしまっています。

(※尚、本件で、もし本当に配当直前の純資産をベースに払戻割合やみなし配当の計算をした場合、今度は利益剰余金部分からの配当が資本剰余金からの配当にも混同する形で不合理な計算になるのですが、もう細かすぎるので割愛します。ただ、一点だけ申し上げるとすると、この最高裁判決を踏まえても、引き続き、資本剰余金と利益剰余金から配当する際は、先後関係をきちんと検討した方がよいということですね。)

4.SBG対策税制の影響

最後に、本件はみなし配当と株式譲渡損を巡る事案なので、令和2年税制改正で導入されたSBG対策税制(法令119の3⑦~⑬)が本件にどう影響するのか、少し検討してみたいと思います。

SBG対策税制についてはこちらに詳細を纏めてありますが、ざっくりいうと、子会社からの配当について、支配獲得後に稼得した利益剰余金の範囲を上回る部分については、その益金不算入額について株式簿価から減額するというものです。

本件の場合、米KPC社はKPC-LLCから664百万ドルの配当を受け取り、同一年度内にKK社に配当しているのですが、これは本当に要注意です。というのも、SBG対策税制では、あくまで前期末までに稼得した利益剰余金を参照するため、期中利益からの配当は、全て簿価減額の対象になってしまうのです。簿価減額になるということは、将来、課税されるということです。

これは、米KPCが設立時から保有している100%子会社であっても例外ではありませんが、支配獲得時から10年超経過していれば回避できます。

更に、米KPCの利益剰余金は子会社であるKPC-LLCからの配当が原資ですので、関係会社配当に係る潜脱防止規定(法令119の3⑪二)についても注意が必要です。米KPCの総資産の50%超がKPC-LLC株式簿価で、且つ、その簿価の10%以上の配当を受け取る場合、その受取配当金は米KPCの支配獲得前の利益剰余金として取り扱われ、簿価減額の対象になってしまいます。

これを逃れるには、KK社が米KPC、KPC-LLC(及びその傘下の全ての子会社)の支配を獲得してから10年超経過している必要があります。

普通に、子会社、そして孫会社を設立して、孫会社が稼いだ利益を配当してくるだけなのに、何故か簿価減額ルールに抵触してしまうという、本当に恐怖の税制です。

皆さん、気を付けましょう。。

ーーー

ということで、今回はここまでです。

この記事が気に入ったらサポートをしてみませんか?