グループ通算制度における投資簿価修正の改正に強く反対する!

今回は令和2年度税制改正で導入されるグループ通算制度についてです。

納税者及び課税当局の事務負担軽減の観点から、連結納税制度からグループ通算制度に移行するわけですが、その全体像は置いておいて、これに伴う投資簿価修正の改正が非常に問題のあるトンデモな内容となっています。

まだ昨年末に公表された税制改正の大綱に基づいた情報になりますが、この問題点を説明するとともに、投資簿価修正の見直しについて強く反対したいと思います。

また、経過措置により、実際にグループ通算制度が適用されるのは令和4年4月以降になりますので、経済界からも声が上がり、この問題点が解消されることを望みます。

1. 投資簿価修正と改正案の概要

そもそも投資簿価修正とは何か、というところはごく簡単に済ませますが、①連結納税グループ内での二重課税・二重控除を排除する目的で、②子法人の連結納税加入後の課税済のRE(税務上の利益積立金ですが、わかりやすくREとします)の変動額を、親法人の保有する子法人株式の簿価に反映させる処理を指します。

つまり、子会社の税後利益分だけ投資簿価を増額させ、損失や支払い配当の分だけ投資簿価を下げることになります。会計における持分法と同じような処理ですね。

このように、現行の連結納税制度においては、投資簿価修正は子法人の連結加入から離脱までのREの変動を調整するという、いわばフローの調整となっています。

この投資簿価修正について、税制改正の大綱では以下の通り改正されるとされています。

重要なのは上記②です。

通算制度では、通算グループからの離脱に際し、子法人株式の簿価を子法人の「簿価純資産価額」にするとのこと。つまり、加入時からのREの変動を見ることは止めて、グループから離脱する時点の簿価純資産に合わせにいくというストックの調整になります。

で、これの何が問題なのかを、以下、設例を置いて解説しますが、一言で言うと、株式買収に係るのれん(プレミアム)について、買収者(親会社)において将来のExitの際の株式譲渡の原価とならず、いわば二重課税を引き起こす制度設計になっているのです。

2. 投資簿価修正の改正の問題点

設例を置いて、現行の連結納税制度とグループ通算制度案を比較してみましょう。

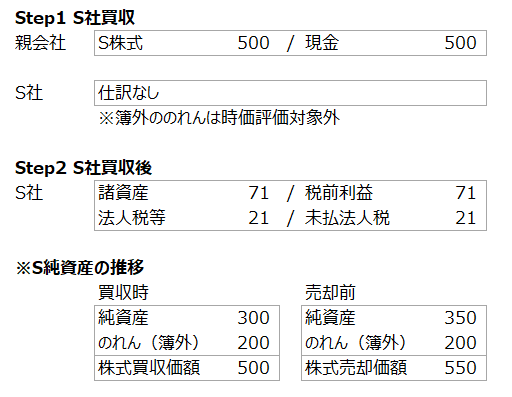

まずStep1として、親会社がS社株式を買収し、S社が連結納税/通算制度に加入します。Sの買収時の純資産は300、これにのれん(プレミアム)200を乗せた500を株式買収価額とします。

またStep2として、グループ加入後にS社が50の税後利益を稼得したとします。ここまでの税務上の仕訳は以下の通りで、連結納税でもグループ通算でも同様です。

ここまでは特に問題ありません。尚、S社の税前利益(=所得)は71で、30%の法人税を負担した上で税後利益50としています。

そしてStep3として、このS社株式を第三者に売却してExitします。のれん(プレミアム)の評価は買収時と変わらず200、純資産は350になっていますので、株式譲渡価額は550とします。

【連結納税の場合】

親会社は500で取得した株式を550で売却するわけですが、買収後にS社が稼いだ課税済みの利益50が投資簿価修正となる為、結果として株式譲渡益はゼロになります。

これは投資簿価修正がきちんと機能し、二重課税が排除されていると言えます。

【グループ通算制度の場合】

では、これがグループ通算制度ではどうなるかと言うと、投資簿価修正により、親会社のS社株式はS社の純資産である350に調整されます。その結果、むしろ投資簿価修正はマイナス150となり、株式譲渡益が200計上されてしまいます。

これはつまり、買収時にプレミアムを付けていた200が、投資簿価修正によって株式譲渡原価から剥がされることにより、S社ののれんの価値は買収時から変わっていないのに、何故かExit時に親会社で課税されるという構造になっているのです。

この200は投資簿価修正を通じてREが直接減額する処理ですので、どこかで取り返されることはありません。つまり、完全に二重課税になります。

これはいくら何でも酷い設計ではないでしょうか。

国内の買収案件でも多額のプレミアムを支払うことは当然あるわけです。正直、このようなExit時の悪影響を踏まえると、敢えて通算制度に加入させないというタックスプランニングを真剣に考える必要が出てくると思います。

尚、当然ながら、連結納税/通算制度を適用しない単体納税の場合、こんな不合理な課税は生じません。

3. Exit時の対応策の検討

もちろん法令改正によってこの問題点が制度導入前に手当てされるのがベストですが、もしそのような手当てがなされなかった場合、どういった対応策が考えられるかの頭の体操もしておきましょう。

とりあえず思い付くのは、Step3として、「S社の事業譲渡及び清算」というスキームを活用することです。つまり相手先に買収ビークルを設立してもらい、そこに対してS社の全事業を譲渡し(或いは、現金対価の会社分割でもOK)、S社を清算します。

ちょっとややこしいですが、事業譲渡の対価は、のれんの税前換算額286(=200÷(1−30%)を純資産350に乗せた636とします。

【連結納税の場合】

連結納税の場合、結論から言うと、この手法を採用するメリットは特になく、一応ニュートラルです。いずれにせよ親会社においては特段の課税関係は生じないためです(国内100%子会社の清算では、税務上、譲渡損益は認識されず、資本等の額の調整となります)。

但し、子法人においては事業譲渡益に対する巨額の課税が生じ(286×30%=86)、一方、買収ビークル(譲受会社)ではその見合いで286ののれん(税務上は資産調整勘定)が認識されます。この資産調整勘定は5年で償却されるので、ディール全体としては86の課税は一応取り返すことが出来ます。

とはいえ、S社で286の償却を賄う所得を稼げるかという回収可能性の問題もありますし、もちろん、課税が先行することによる金利負担もありますので、実際にはこの課税関係がニュートラルとは決して言えないところです。

【グループ通算制度の場合】

これが通算制度の場合は以下の通り、メリットが出る可能性があります。

税制改正の大綱では、子法人を清算する場合の投資簿価修正がどうなるかについては特に記載がありませんが、現行制度のように原則ゼロとするか(過去の投資簿価修正の戻しのみ)、或いは、簿価純資産に合わせにいくのかのいずれだったとしても(上記図解では後者にしています)、子法人の清算によっては譲渡損益は認識されないと思われるためです。

したがって、この手法によれば、親会社における買収時プレミアム200に対する謎の課税を排除することができます。

但し、子法人において事業譲渡益に対する課税が先行するという問題は残ります。

ということで、この事業譲渡+清算スキームは、有力な選択肢になるとは思うものの、決して万全ではなく、やはりきちんと法令での手当てが必要でしょう。

最後に

本件については、税制改正の大綱が発表された時から非常に気になっていたのですが、最近、ようやく税務の専門記事でもこの問題について触れているものがありました。その記事によると、何とこの問題は「昨年末の税制改正の過程では深く議論されておらず(省略)、企業が問題の所在に気づき始めたのは大綱発表後、年明けになってからである」というのです。

通常、企業側が大綱発表前に気付けるわけがありませんし、改正の担当者がこの問題を見落としているとすれば大問題だと思います。現状の投資簿価修正について何らかの問題意識があって、その手当てをしたいという思いが先行しているのではないかと想像しますが、その結果、不合理な二重課税を招くような改正はあってはならないと思います。

本当であれば、そもそも投資簿価修正とはどうあるべきか、もっと言うと、日本の税制として、いわゆる投資の“outside basis”と“inside basis”をあるべき姿をどのように考えるのか、理論的な整理がきちんと出来ていないのでは、と強く感じます。今回の大綱を見ていても、そういった整理をきちんとせずに、租税回避防止のための小手先の改正と思われる内容が散見されるのは問題だと感じます。

ということで、以上です。

最後に今回の設例の全体図を乗せておきますね。

おまけ:グループ通算制度における離脱時時価評価と投資簿価修正について

もう1つ、今回のグループ通算制度で、投資簿価修正にも絡んで少し気になるところをおまけとして指摘しておきます。それはグループ離脱時の時価評価についてです。

今回、個別的租税回避防止規定として、一定の場合におけるグループ離脱時の資産の時価評価ルールが導入されますが、気になるのは大綱に記載されている上記(ロ)です。

具体的には、①離脱する子法人が簿価10億円超の含み損資産を保有し、②離脱後に子法人においてその含み損が実現することが見込まれ、且つ、③離脱時に子法人株式の譲渡損が計上されることが見込まれる場合、グループ離脱直前年度においてその資産の評価損を認識せよ、というものです。

これはどういう趣旨なのかというと、例えば子法人の保有資産に含み損が500あった場合に、子法人株式の売却価額にその500の含み損が反映され、つまりは親法人において株式譲渡損として(或いは株式譲渡益の減少として)所得に取り込まれます。更にその後、離脱した子法人がその含み損を実現させると、親法人と離脱した子法人の双方で500の損失を認識でき、二重控除になってしまうので、これを防止するということと考えられます。

つまり、離脱前に子法人において時価評価損失を認識させることで、その分、子法人の純資産が下落し、その下落した純資産まで投資簿価修正が行われるので、親法人においてはその資産の含み損に相当する株式譲渡損が認識されなくなるというわけです。

なるほど、確かにこれは合理的に思えます。

但し、通常、離脱する子法人の離脱事業年度は、離脱日が親法人の年度末と一致しない限り、子法人単体での税務申告となり、グループ通算制度においても損益通算の対象にはならないと思われる点に注意が必要です。つまり、子法人単体で評価損を認識したことによる欠損はグループとして通算できないのです。

また、離脱法人において含み損と含み益の双方を実現させるような計画がある場合でも、この時価評価は含み損資産についてのみ適用されると思われます。その含み損が欠損となり、離脱後の事業年度で含み益を実現させた場合、欠損金の繰越控除は所得の50%しか認められないといったことも考えられます。(※追記:既に税制改正法案が可決されていますが、当該法案を確認したところ、含み益の実現も同時に見込まれている場合、含み益とネットした上で損失が生じる場合に限定しているようにも読めますが、詳細は更に確認が必要です。)

従って、このように子法人単体での欠損金となる弊害がある場合は、離脱のタイミングを親法人の年度末と合わせる、或いは、税務調査に備えて含み損の実現が見込まれないことを証する書面を準備しておく等の工夫が必要になると思われます。