【令和2年税制改正】ソフトバンクグループ対策税制(特定支配配当の簿価減額規定)の最速詳細分析

令和最初のエイプリルフールです。

さて、昨日、令和2年度税制改正に係る政省令が官報に掲載されました。残念ながらグループ通算税制の政令はまだ間に合っていないようですが、いわゆるソフトバンクグループ(SBG)対策税制についてはその全容が判明しました。

ご承知の通り、SBGは2018年に実施したARMの再編により日本において2兆円を超える税務上の損失を計上し、国税当局はこれを問題視したものの、結局のところ否認できずに終わっています。

本件の顛末は上記noteに詳しく纏めていますのでそちらをご覧頂ければと思いますが、今回、このSBGのスキームを防止するための税制改正が行われています。

この改正内容は非常に複雑なのですが、少なからず問題もあるように感じていますし、何より私自身、SBGの再編スキームの税務分析の第一人者(笑)を自称していることもありますので、今回は誰よりも早く(?)税制改正の詳細等を纏めたいと思います。

1. SBG対策税制とは

まずは大雑把な概要からです。

SBGがARMの再編で行ったことを平たく言うと、①SBGが英国ARMの持株会社である英国ARM Holdingsを買収し、②ARM HoldingsがARM株式を現物分配することで多大な利益を認識し、③その現物分配によってSBGは本邦において約2.3兆円の受取配当金の利益を認識しつつ、④もぬけの殻となったARM Holdings株式についての譲渡損失を同じく約2.3兆円を認識したものです。

25%以上出資する海外子会社からの受取配当金は非課税となる一方、株式譲渡損失は損金算入されることから、SBGにおいて多大な税メリットが生じる結果となったわけです。

これ自体は、本邦の税法に従った処理であり、また、ARM再編自体もソフトバンクビジョンファンドへの一部拠出を目的とした行われたもので不自然・不合理ではないことから、国税当局はこの譲渡損失を否認することはできませんでした。

これに対する今回の税制改正(SBG対策税制)は、こちらもざっくり言うと、買収した子会社から受け取る非課税の配当の内、買収後にその子会社が稼いだ利益からの配当を上回る部分の金額を子会社株式の簿価から減額することで、将来的に株式の譲渡損を取れなくする(譲渡益を小さく出来なくする)というものです。

なるほど、その趣旨はそれなりに理解できはするのですが、実際に仕上がった税制の規定を見ると、非常に複雑で難しいものになっています。私自身の理解も正直まだ100%ではないところもありそうですが、詳細を図解しましたので順番に確認していきます。

2. 基本構造①特定支配配当の株式簿価減額

今回の改正は、受取配当金を非課税ではなくすということではなく、配当を受け取った場合に株式の簿価から減額するということで、法人税法施行令119条の3の第7項~第13項に規定が追加されました。

その基本構造は以下の通りです。

この先、条文に合わせ、今回の税制改正による株式簿価減額の対象となる配当を受領する法人を「内国法人」、その配当を行う法人を「他の法人」と呼びます。

この基本構造は、例えば、子会社(他の法人)を買収したときのREが100、その後、利益を50稼いでREが150になっていた場合に、子会社の一事業年度内の配当が50以内であれば通常の配当の取り扱い(原則非課税)とする一方、50を超える配当を行った場合、その非課税配当の全額を親会社(内国法人)における子会社株式の簿価から減額するというものです。

何点かポイントをしておきます。

まず、本規定が発動しないこととなる要件がいくつか定められていますが、株式簿価の10%以内の配当は対象外、内国株主が設立以来90%保有していれば対象外、特定支配関係が発生してから10年超経過していれば対象外ということで、この辺りは本規定の対象をどこかで割り切って画するために設定したものでしょう。

この特定支配関係というのは、通常の支配関係と同様に50%超基準ですが、株式数だけではなく、配当議決権(みなし配当事由含む)、役員選任議決権等のいずれかで判定するようです。

この「他の法人」は外国法人に限定されていません。内国法人からの配当でも対象になります(連結納税子法人を除く)。

尚、内国株主90%ルールは、配当を行う「他の法人」が内国法人に限定されていますので外国法人の場合はそもそも適用できず、また、設立以来、一瞬たりとも外国人株主が10%を超えていたら満たせないということで、けっこう厳しいです。しかも過去の株主状況について書類保存要件がありますので、立証責任は納税者側にあります。

そして重要なのは、買収後(特定支配関係発生後)の利益の範囲内でした配当していない場合は本規定は発動しませんが、その配当を行う事業年度の配当実施前に稼いだ期中の利益をカウントすることは認められていません。例えば、持株会社が子会社株式を譲渡して多額の利益を計上し、その後、直ちに配当を行った場合、前期末時点のREにはその子会社株式譲渡益は反映されていませんので、実質的には買収後の利益の配当であるにも拘らず簿価減額の対象となってしまい、思わぬ課税(場合によっては二重課税)を招くリスクがあります。

尚、このREは、あくまで会計上のBSにおける利益剰余金を使うようです。税務の感覚からすると、他の資本取引では税務上の利益積立金を使っているのに、と不思議な感じもします。

3. 基本構造②特定支配後増加REからの配当の特例

続いて基本構造②です。こちらは、本規定が発動する場合においても、買収後に稼いだ利益の範囲までは簿価減額の対象とせず、それを超過する部分のみ簿価減額とすることを認める特例になります。

先程の数値例でいくと、子会社(他の法人)が80配当した場合、買収後に増加しているREの50までについては通常の配当扱いとし、それを上回る30についてのみ簿価減額とすることを(明細添付等を条件として)認めるものです。配当はまずは買収後のREからなされたものとみなしますので、後入先出し的な発想です。これは当然必要な措置でしょう。

留意点は上記と同様ですが、やはり対象配当を行う年度の期中利益を配当前のREに取り込めないの設計となっているのが非常に問題だと思われます。この期中利益は当該投資先(他の法人)でも課税されますし、課税されない場合はタックスヘイブン税制によって本邦で課税されることも考えられるわけですが、そういう事情はお構いなしです。子会社が資産譲渡を行なった後すぐ配当するというのは実務上よくあると思います、今後は一旦事業年度を跨いでから配当するよう気を付けないと巨額の二重課税となるリスクがあります。

また、本税制は過去10年遡ることになりますので、この10年間の子会社の財務諸表や配当等の情報をきちんと残しておくことが必要になります。この特例を適用するにも、会社側に明細添付及び書類保存義務が課されています。

4. 適格合併等に係る特定支配日の引継ぎ

これはシンプルです。適格合併等によって「他の法人」の株式の移転が生じた場合に、移転元の法人が元々「他の法人」を特定支配した日を引き継げるというものです。グループ内の適格再編を行なっても10年超ルールのカウントが引き継げるようにということで、これはもちろん重要ですし、内容もフェアだと思います。

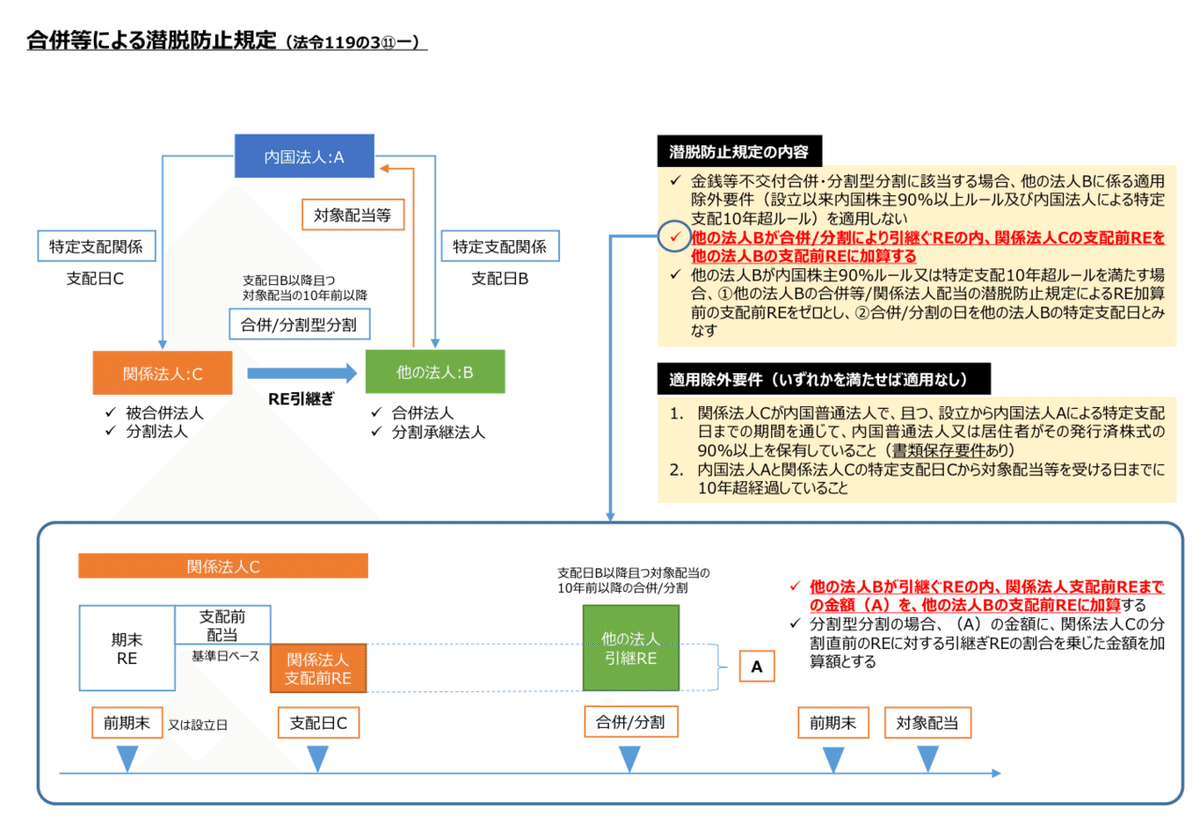

5. 合併等による潜脱防止規定

さて、ここからは潜脱防止規定になりますが、1つ目は合併/分割型分割による潜脱防止規定です。

規定振りはかなり複雑で難解なのですが、趣旨としては、例えば新たに買収してきた関係法人Cを、既に特定支配関係が10年超経過している他の法人Bに吸収合併させることで関係法人CのREを引き継がせることで、関係法人Cの買収前のREからの配当を他の法人からの配当に転換させるという租税回避を防止するものと思われます。

なるほど、趣旨はよくわかりますが、実際に数字を追いかけていくのは実務上かなり大変そうです。というのも、こういった再編を行う都度、被合併法人/分割法人の特定支配獲得日の前年度末のREまで抑えに行く必要があるためです。一応、「他の法人」と10年超の特定支配関係がある場合は、合併等の日を新たに特定支配日と見做すということで遥か昔に遡り続ける必要はないように手当しているようですが。

6. 関係法人配当による潜脱防止規定

もう1つの潜脱防止規定は、対象配当を行う「他の法人」に対して関係法人(つまりは孫会社)が配当を行う際の潜脱防止規定です。

こちらもかなり規定が複雑で難解です。

趣旨としては、例えば10年超保有している「他の法人」の下に新たな「関係法人」を買収/移管し、「他の法人」を経由して実質的に買収前のRE(支配前RE)を配当することを防止するものと思われます。そのため、この「関係法人」から「他の法人」が受け取る配当を、他の法人の支配前REと扱い、そこからの配当を簿価減額の対象にするものです。

ただ、この規定には致命的な問題があります。というのも、「関係法人」の買収後の利益からの配当であっても、「他の法人」においては買収前後の区別なく支配前REとされてしまうのです。つまり、孫会社を買収して、買収後に真っ当に利益を稼ぎ、その利益を持株会社である他の法人経由で日本の親会社に配当しても、簿価減額(つまりは将来の課税対象)になってしまうのです。これは今回の税制改正の趣旨にも反する大きな問題だと思います。

そのような規定であるためか、適用される場面も限定されてはいます。複雑ですが、関係法人からの配当が株式簿価の10%以内、或いは、他の法人の総資産に占める関係法人株式簿価が50%以内、といった場合にはこの潜脱防止規定は発動しないようです。

しかしながら、典型例としては、買収ビークルを設立し、その傘下で株式買収を行ったような場合はやはり引っかかってしまいます。買収した会社(孫会社)が稼いだ利益の配当が簿価減額対象になってしまうのは、非常に大きな問題であると思います。

更に要注意なのは、「関係法人」の下に子会社(他の関係法人)がある場合です。新たな買収等によってこの他の関係法人が増えた場合、本規定の適用除外となる10年超の要件が実質的にリセットされる点です。しかも、新たな他の関係法人を新規設立しただけでもこの規定に引っ掛かってしまいます。こういった点を踏まえて投資ストラクチャーを設計する必要がでてきますね。

7. 他の法人の分割型分割に係るRE調整規定

本税制の詳細はこれで最後です。

この規定は、上記の合併等による潜脱防止規定のミラーになっているものです。「他の法人」が分割型分割をREを引き継ぐことによる潜脱防止規定は既に説明したものですが、反対に、「他の法人」のREを関係法人が引き継いだ場合に、その見合いで「他の法人」の支配前REも減額調整するというものになります。

8. SBG対策税制の評価

さて、税制改正の解説は以上になりますが、各項目の説明の中でいくつか所感を入れたところも含め、改めて今回の税制改正に対する個人的な評価を纏めておきたいと思います。

(1)制度の複雑性及び事務負担の懸念

SBG対策税制は、条文の量としては大したことはありませんが、非常に難解な内容で、落とし穴もたくさんある印象です。10年基準や10%基準等、割り切りで適用除外の基準を設定してくれたところはいいですが、やはり適用範囲はかなり広範で、買収後の利益の配当として簿価減額の対象から外すにも明細添付や書類保存等の要件があります。配当を受け取る際に(実際には配当を決議する前に)この簿価減額の対象とならないかをきちんとチェックするのは容易ではないと思います。そして、これに気付かず思わぬところで課税が生じてしまった、という事案も間違いなく出てくると思います。

(2)二重課税リスクの懸念

既に指摘したところですが、買収後に稼いだ利益からの配当はこれまで通り非課税とするのが原則であるにも拘らず、配当を行う年度の期中利益をカウントできないというのは非常に問題でしょう。特に、この期中利益が「他の法人」において課税される、或いは、タックスヘイブン税制によって本邦親会社で課税されるという場合は、明らかな二重課税と言わざるを得ません。配当のタイミングを気を付ければいい、ということかも知れませんが、こんな複雑な税制を作っておいてそれは酷ではないでしょうか。

また、これも繰り返しですが、関係法人配当(孫会社配当)の潜脱防止規定も二重課税を招くものですし、そもそも明らかにコンセプト違反でしょう。でしょう。

(3)これでSBGスキームは塞がれるのか?

これはなかなか難しいところですが、もちろん、実際にSBGが行ったスキームは通用しなくなります。しかし、例えば、株式簿価の10%という適用除外要件を利用し、SBGスキームを毎年10%ずつ配当する形で実行しようと思えば出来てしまいます(その10年の間に税制改正で塞がれるかも知れませんが)。ただ、このような複雑で詳細な規定を置いたとしても、結局、いたちごっこになる部分は続くように思います。

また、個人的には、SBG事案は受取配当金の問題ではなくタックスヘイブン税制によって課税すべきであった(或いは、課税できるように改正すべきであった)と思っています。なぜなら、ARM 株式の譲渡(現物分配)が英国でも日本でも課税されない状態となっていたことこそがこの事案の問題だからです。テクニカルには、ARM Holdingsが期末時点でSBGの支配から外れていたためにタックスヘイブン税制の適用がなかったのかも知れませんが、ARMの譲渡はSBGの支配下で行われていたわけで、受取配当金の問題ではなく、この譲渡益を課税すべき事案だったと思います。

(4)配当課税がどうあるべきかをしっかり整理した上で、政令ではなく法律を改正すべきではないか?

今回の改正は、二重課税を排除する観点から配当を原則として非課税としている現行制度の理念・コンセプトを実質的に大きく転換するものです。改正されたのは有価証券の簿価の規定であり、配当の規定ではありませんが、簿価減額とされる配当は実質的に将来課税されるということですから、非常に大きな制度の変更になります。そんな改正を、法人税法の改正ではなく、政令のみの改正としてよいのでしょうか。

配当の益金不算入のコンセプトを大幅に変更するのであれば、やはり税法そのものを改正すべきであったと思います。その上で、SBG問題へのテクニカルな対応ではなく、日本の法人税制として配当課税はどうあるべきか、「利益剰余金からの配当は二重課税を排除するために非課税とする」という現行制度の趣旨を踏まえつつ、どのような制度を目指すのか、既存制度とどのように理論的に整合する形で改正するかを検討すべきであるはずです。

今回の改正では、買収前のREについては、(もちろん種々の適用除外要件は設けた上ではあるものの)基本設計として二重課税となることが半ば前提になってしまっています。子会社において課税済み利益の留保である利益剰余金について、親会社が変わった場合、新しい親会社が配当を受けるとその配当が実質的に課税対象になるためです。つまり、二重課税の排除は、旧親会社の傘下でしか維持されないのです。

しかも、この旧親会社が新親会社に対して株式譲渡を行っていれば、その株式譲渡益は課税所得となり、子会社での利益剰余金に見合う非課税/益金不算入の効果を旧親会社は享受できません。にも拘らず、新親会社でも配当の益金不算入が享受できないわけです。これは、株主が変わったとしても、一旦、子会社で課税済みの利益には二重課税はしないという現行制度のコンセプトの転換なわけです。

この理屈に鑑みれば、①今回のSBG対策税制と同時に旧親会社における株式譲渡益の内、子会社の利益剰余金見合いを配当とみなす制度を合わせて導入する(旧親会社の元で配当の益金不算入を精算する)、或いは、②(今回のSBG対策税制は導入せずに)子会社レベルで課税されていない剰余金については配当の益金不算入を適用しないこととする、といった制度設計が本来あるべきではないかと思います。

そういう議論がなされたのかわかりませんが、SBGスキームへの対策という技術的な改正として政令の世界だけでやってしまうのは、やはり問題だと思いますし、現行の法人税法における配当の益金不算入の趣旨に反するものとして、違法性があるのではないかという気さえしてしまいます。

(5)一般否認規定の方がよかったのではないか?

最後ですが、理論的にも整合する形できちんと制度設計して税法に落とすべきだ、というのは言うは易しですが、実際には非常に難しく、結局のところ複雑怪奇な制度になることは避けられないのではと思います。であれば、あくまで私自身の感想ですが、今回のような政令の改正ではなく、正面から日本版の一般否認規定(GAAR)の導入を議論したらいいのではないかと思います。

GAARについては、数年前に財務省の機関紙でも特集されていましたが、OECD諸国でももはや当たり前に導入されており、気運は高まりつつあるように思います。執行サイドが暴走しないような仕組みをきっちり作るのは必須ですが(例えば、第三者によるパネル制等、諸外国の制度から参考にできるものもあります)、簡素な制度を維持する観点では、納税者にとっても決してマイナスではないと思います。

GAARがあったらSBGスキームを防げたのか?、組織再編の行為計算否認規定があるのに国税当局は適用できなかったんじゃないのか?、という指摘もありそうですが、私はそうは思いません。SBGスキームは、組織再編(現物分配)を含む一連の行為として不自然・不合理なものではありませんので組織再編の行為計算否認規定の適用は困難だったと思いますが、ARM HoldingsにおけるARM株の譲渡益が全世界非課税となるのは不合理であり、一般否認規定によって(タックスヘイブン税制を補完する形で)この譲渡益に課税しにいくことは考え得るのではないかと思います。

個人的には、今からでも遅くないので、この政令は廃止して、GAARの議論を進めてみてはどうでしょうかね。

この記事が気に入ったらサポートをしてみませんか?