【決算書知識③】別表16を理解できていますか?

別表16とは?

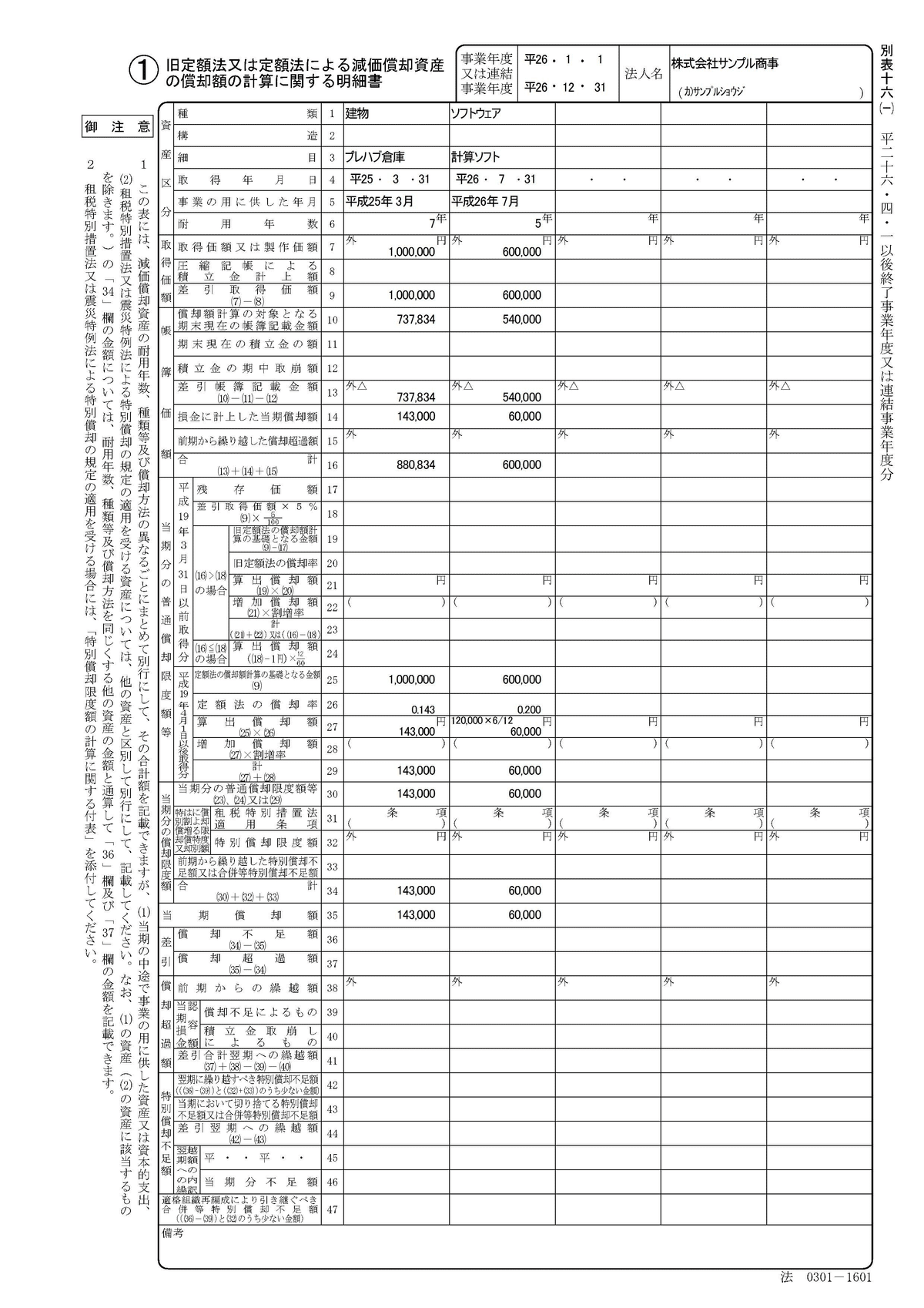

別表16は、法人税の申告において使用される「所得の金額の計算に関する明細書」の一部です。この書類は、法人が保有する資産の減価償却費や借入金の利息など、経費として計上される費用項目を詳細に記載するためのものです。正確な別表16の作成は、法人の税務申告を正しく行うために欠かせません。

減価償却費とは?

減価償却費は、法人が保有する固定資産の価値を、その使用期間にわたって費用として分割計上するものです。例えば、建物や機械設備、車両などの資産は、購入時に一度に全額を経費とするのではなく、その耐用年数に応じて少しずつ費用計上します。これにより、資産の購入による経済的な負担を均等化し、正確な利益計算が可能となります。

別表16における減価償却費の記載方法

別表16では、減価償却費を詳細に記載するための項目が設けられています。具体的には以下のような内容が含まれます。

資産の種類と取得価格:

建物、機械設備、車両など、法人が保有する各資産の種類とその取得価格を記載します。取得価格は、購入時の価格に加え、設置費用や運搬費用なども含めます。

耐用年数と減価償却方法:

各資産の法定耐用年数に基づいて、減価償却費を計算します。耐用年数は税法で定められており、資産の種類によって異なります。

減価償却方法には、定額法と定率法の二種類があります。定額法は毎年同額を減価償却する方法、定率法は残存価額に一定率を乗じて計算する方法です。

減価償却費の計算と合計額:

各資産ごとに減価償却費を計算し、その合計額を記載します。この合計額が、その年の経費として法人の利益計算に反映されます。

定率法と定額法の違いをもう少し詳しく

先ほどもお伝えした通り、減価償却には主に「定率法」と「定額法」の2つの方法があります。これらの方法には、それぞれ異なる計算方法と特徴があります。以下に定率法と定額法の違いについて詳しく説明します。

定額法

定額法は、毎年同じ金額を減価償却費として計上する方法です。この方法は、資産の取得価格を法定耐用年数で割って、毎年一定額を経費として計上します。

特徴:

安定性:毎年の減価償却費が一定であるため、経費計上が安定しています。

計算の簡単さ:計算が簡単で、予測や管理がしやすい。

適用例:耐用年数が長く、経年的な価値の減少が比較的緩やかな資産に適しています(例:建物)。

定率法

定率法は、毎年の残存価額に対して一定の割合を掛けて減価償却費を計算する方法です。この方法では、初年度の減価償却費が最も高く、次第に減少していきます。

特徴:

初年度の減価償却費が高い:資産の使用初期に多くの費用を計上できるため、初期の節税効果が高い。

現実的な価値減少の反映:資産の価値が早期に大きく減少する場合に適しています(例:機械設備)。

複雑さ:計算がやや複雑で、残存価額の管理が必要。

適用の違い

定額法は、資産の価値が時間とともに均等に減少すると見なされる場合に適用されます。これは、建物のように長期的に使用される資産に適しています。

定率法は、資産の価値が早期に大きく減少する場合に適用されます。これは、技術の進歩が早く、短期間で価値が減少する可能性のある機械設備や電子機器などに適しています。

減価償却費の計算例(定率法)

具体的な例を挙げてみましょう。例えば、法人が1,000万円で機械設備を購入し、その法定耐用年数が10年で、定率法を適用する場合の計算を見てみます。定率法では、毎年の減価償却費は残存価額に一定の償却率を乗じて計算します。耐用年数10年の定率法の償却率は約20.0%です。

初年度の減価償却費は以下のように計算されます。

1,000万円×0.200=200万円

したがって、初年度の減価償却費は200万円となります。次年度は、初年度の減価償却費を引いた残存価額に対して同じ率を適用します。

2年目の計算は以下の通りです。

(1,000万円−200万円)×0.200=160万円

つまり、2年目の減価償却費は160万円となります。同様に、次年度以降も残存価額に対して同じ償却率を適用して減価償却費を計算します。

3年目の計算は以下の通りです。

(1,000万円−200万円−160万円)×0.200=128万円

このように、定率法では毎年の減価償却費が次第に減少していくのが特徴です。

法人と個人事業主の減価償却費の違い

法人においては、減価償却費の計上は必須です。これは、法人税の計算において減価償却費を経費として計上することで、正確な利益を算出し、適切な税額を納めるためです。一方、個人事業主の場合、減価償却費の計上は任意です。しかし、個人事業主も減価償却費を計上することで、税負担を軽減し、経営の実態に即した利益計算が可能となります。

減価償却費の未償却による影響

減価償却費が未償却のままになっていると、見かけ上の利益が高くなる可能性があります。これは、減価償却費が適切に経費として計上されないため、本来の利益よりも高く見えるからです。この状態が続くと、税務調査の際に問題となることがあります。適切な減価償却費の計上は、正確な利益計算と適切な税務申告のために必須です。下記の画像の「償却不足額」という箇所に計上されている金額があれば、その金額分が未償却という事です。

保険募集人として気を付けておきたい事

法人保険提案において、財務諸表を確認して提案する事は、読者の皆さまはご理解頂いていると思います。特に損益計算書を見る際に別表16の存在が重要で、一見利益が出ているように見えたとしても、未償却が存在する場合があり、「減価償却を通常通り行うと赤字だった」みたいなことが起こるわけです。その決算書を見て「社長!利益出てますね!」なんて言った日には、とても恥ずかしい思いをしますので、必ず別表16の存在は確認しておきましょう。

法人保険を学ぶなら、HELLObaseへ。

▼公式ラインから無料セミナーに参加できます▼

https://s.lmes.jp/landing-qr/1657179873-xOZNRzwK?uLand=TYhweT