法人に提案する保険の「保険料」はいくらが適切なのか?

今回のテーマはタイトルの通り「法人に提案する保険の「保険料」はいくらが適切なのか?」。個人保険を提案する際は、何となく保険料目安はイメージできると思いますが、法人保険提案になると「イメージがつかない」方が多いのではないでしょうか?

資金繰りを1番理解しているのは、経営者もしくは経理担当者だと思いますが、皆様は保険のプロであり、何より【金融人】なわけですから、提案する企業に適切な保険料を見極める必要があります。

保険料を支払いするのが困難で、資金繰りが困窮しては元も子もないので、皆様自身、根拠を持った保険料を理解する事が必要です。

保険料算出に用いる財務指標について

まずは保険料算出に必要な財務指標を理解しましょう。

保険料算出だけでなく財務を学ぶ際にも必須の指標です。

①営業キャッシュフロー

営業キャッシュフローとは、営業活動によって生まれた現預金の増減の事を指します。営業【利益】とは異なりますので、注意が必要です。

簡易的に営業キャッシュフローを計算すると、営業キャッシュフロー=営業利益×0.7+減価償却費で計算します。営業利益を0.7倍しているのは、法人税支払(30%)を考慮しています。この営業キャッシュフローは借入の返済財源となります。

②フリーキャッシュフロー

フリーキャッシュフローとは、納税や借入返済が終わった後のキャッシュフローの事を指します。厳密には「営業キャッシュフロー」-「投資キャッシュフロー」なのですが、実践では使いにくいため、

フリーキャッシュフロー=営業キャッシュフロー-年間借入返済額

とお伝えしています。

③労働分配率(55%~60%が目安)

労働分配率は粗利益(原価報告書がある場合は限界利益)に占める人財費の割合の事を指します。人財費は給与手当や賞与のような直接社員に支払われるような性質のものだけでなく、教育費や採用費なども含まれます。

労働分配率=人財費/粗利益(原価報告書がある場合は限界利益)×100%で計算します。

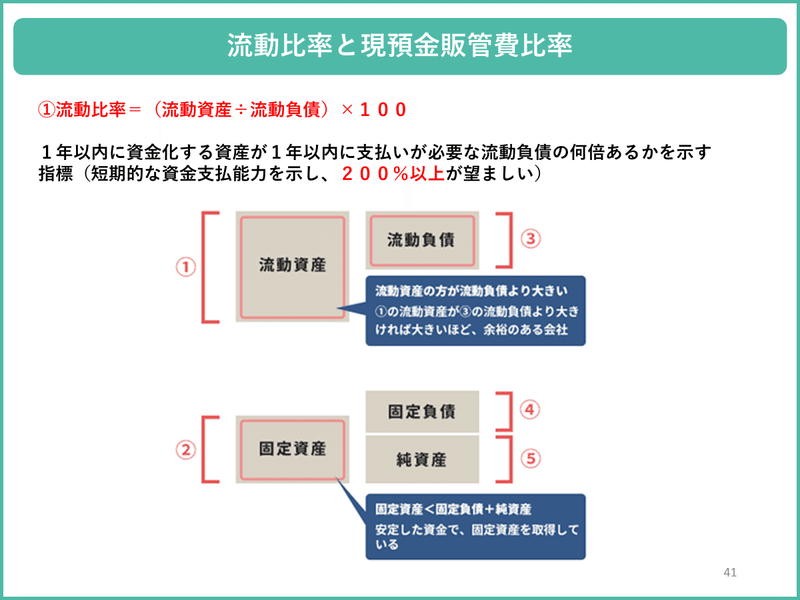

④流動比率(200%以上が望ましい)

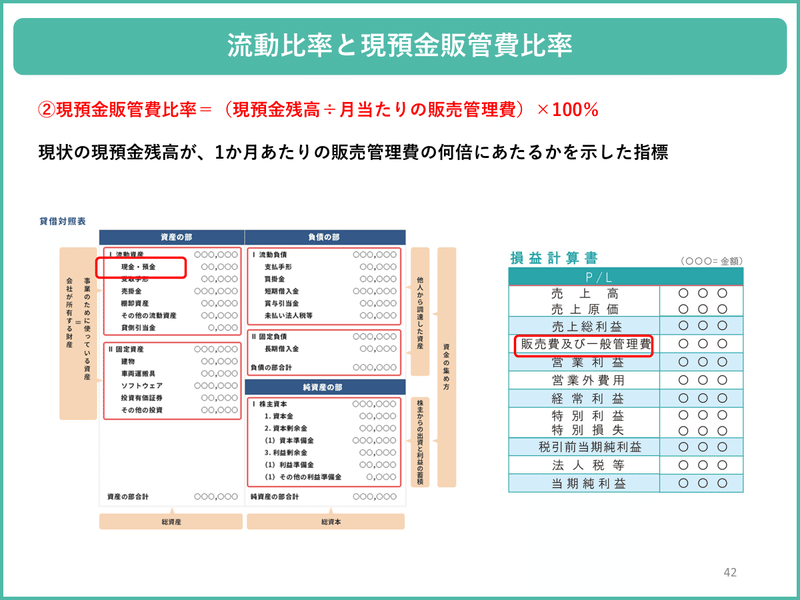

⑤現預金販管費比率(300%以上が望ましい)

上記2つの指標については下記の画像をご覧ください。

掛け捨ての保険提案についての保険料の考え方

掛け捨ての保険提案については基本的に予算については考えなくてよいというのが私の認識です。赤字であっても最低限のリスクマネジメントをしておかないといけませんし、むしろ赤字だからこそ、必要な保障を確保しておかないと、大変な事になってしまいます。保険料は従業員の給料と同じくらい必要なコスト(ここをちゃんと皆さまが強く伝えることが大切です)ですので、中小企業に最低限の保障額が確保できるだけの保険料は確保してもらいましょう。

資産計上の保険提案についての保険料の考え方

資産計上の保険提案については、

①フリーキャッシュフロー

②労働分配率

の2つをベースにして考えます。

下記を参考にしてください。

一時払い保険の提案についての保険料の考え方

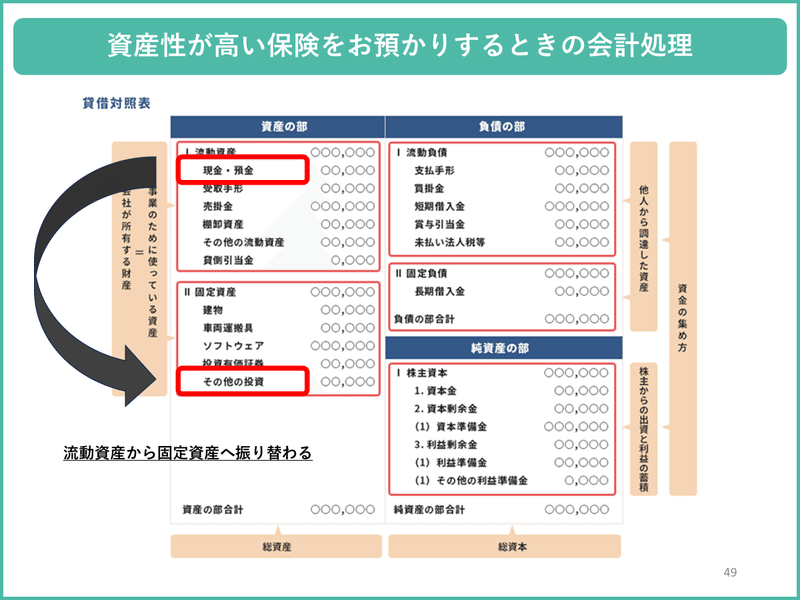

一時払い保険をお預かりするときの会計処理は、流動資産から固定資産に切り替える処理を行います。イメージは下記です。

上記の会計処理を行う場合、財務指標はどう変化するのでしょうか??

流動資産(現預金)が固定資産(保険積立金)に切り替わる為、流動比率が悪化します。

現預金が亡くなる為、現預金販管費比率が悪化します。

流動比率が200%を切らないように、現預金販管費比率が300%を切らないように、現預金を保険積立金に振り返るようにしましょう。