日銀の利上げの予測に用いられるBOJスワップに関するメモ

昨日、下記のようにBOJスワップについてポストしましたが、BOJスワップについて簡単なメモを記載しておきます。

日本の利上げを考える上では現在、TONA金先より、BOJ Swapが用いられているようです。BOJ Swapとは、次回会合スタート、さらに次回会合エンドのスワップであり、ブローカーで取引されています。 pic.twitter.com/bvV0wIkv3a

— 服部孝洋(東京大学) (@hattori0819) June 23, 2024

BOJスワップはOISの一例です。OISについては日本国債入門の11章を参照していただきたいのですが、OISはOTCで取引されているため、オーダーメイドが可能であり、その期間も自由に決めることができます。債券市場では、次回の決定会合スタート、その翌期の決定会合の直前をエンドとするOISが取引されています。このOISについて色々呼び方がありますが、ここではBOJスワップとします。

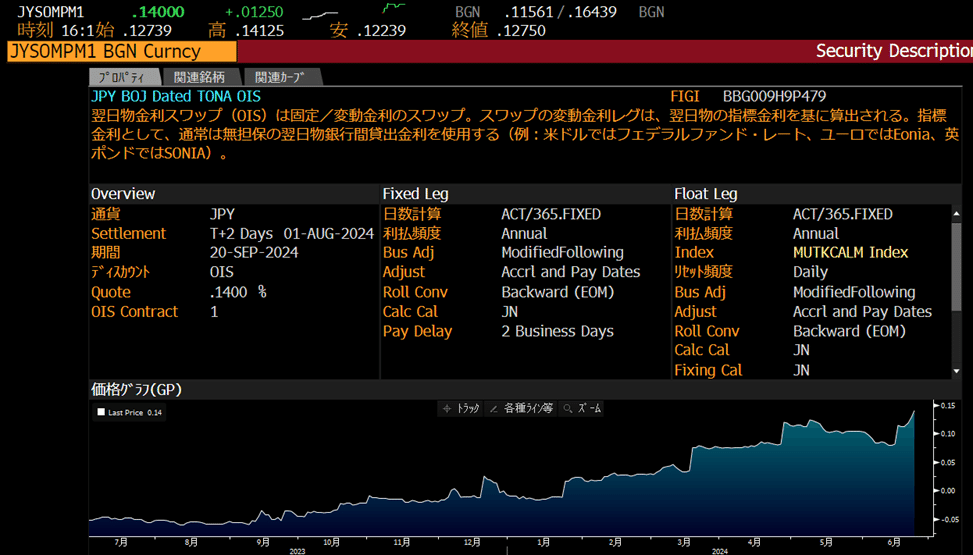

下記がBloombergの画面になりますが(ティッカーはJYSOMPM1)、下記をみればわかるとおり、スタートが2024年8月1日、エンドが2024年9月20日までのスワップになっています。

次回の日銀決定会合が7月30日・31日、その次の会合が9月19日・20日ということを考えると、このスワップは次回の決定会合が終わった後にスタートして、その次の決定会合の2日目にエンドとなるスワップです。図のイメージは、下記の通りです。これはスタートが将来であるため、フォワード・スワップである点にも注意してください。

このスワップの経済性を考えます。このスワップをレシーブした場合、次の決定会合からその次の決定会合の間、固定金利を受け取ります。その一方、その間、TONA(=日銀の政策金利である点に注意)を毎営業日支払う(実際には複利でまとめて払う)ことになります。

今の日銀の政策ではTONAが0~0.1%で推移するように誘導をしているため、この間に利上げがなければ、この期間のTONAの平均金利が固定金利になります。このことを考えれば、利上げがなければ、このOISのスワップレートは0~0.1%といった水準になるでしょう。

一方、例えば、次の決定会合で、日銀が利上げし、例えば0.25%になれば、上記の期間毎営業日0.25%支払うことになるため、スワップレートも0.25%程度に上昇することになります。読者がもしこのスワップをレシーブした場合、利上げがあったとしたら、次の会合以降から、毎営業日0.25%を支払わなければならないため、それ相応の固定金利が得られなければこのような取引をしたくないはずです。したがって、このスワップの固定金利(=スワップレート)を観察することにより、利上げがあるかどうかの予測ができます。利上げ確率も簡単に見積もることができます。

このスワップレートがよいのは、ちょうと決定会合の間をカバーするように設計されているため、利上げ予測のための計算が容易な点です。例えば、FF金利先物を使う場合、必ずしも先物でカバーする期間がFOMCでカバーする期間とは異なるため、そのための調整が必要になります。下記は「フェデラル・ファンド(FF)金利 先物および利上げ(利下げ)確率入門」で私が記載した図になりますが、FF金利先物とFOMCでは下記のような関係があります(詳細を知りたい人が下記の論文を参照してください)。しかし、このスワップを使えば、このような調整は不要です。

なお、BOJスワップのような金利スワップは、各国で取引されています。例えば、FOMCの期間をカバーするFOMCスワップは下記のような内容です。

FOMCは下記のタイミングです。

今回は短いですが、簡単なメモです。必要に応じて加筆・修正します。

この記事が気に入ったらサポートをしてみませんか?