債券市場から見た地方債入門⑦:地方公共団体金融機構資金(JFM資金)

引き続き地方債について記載します。

以前説明した通り、地方債の理解を難しくしている一因として、地方債の資金源が4つあるということがあります。下記の図は、初回で記載したときに紹介した図表になりますが、今回は、公的資金における「地方公共団体金融機構」(いわゆるJFM基金)を簡単に説明します。

債券市場から見た地方債入門①|服部孝洋(東京大学) (note.com)

まず、地方公共団体金融機構(JFM)と呼ばれる政府系金融機関の説明をします。この金融機関は、地方自治体のファンディングを助けるため、地方公共団体により出資で設立した金融機関です。下記のように、JFMが債券発行でファンディングして、それを地方自治体に貸出をするのですが、これが「地方債」になるわけです。JFMは、地方自治体による出資に基づく政府系金融機関であるため、この資金は地方債において「公的資金」に位置付けられます。

貸出に関する具体的な数字は、下記の通りです。直近ではJFMが20兆円程度ファンディングをして、23兆円、地方公共団体に出しているということです。

上記は、地方自治体からみると、JFMから借り入れになりますが、JFMは主に債券を発行してファンディングします。下記が令和6年の調達計画ですが、主に国内債により調達をしていることが分かります。下記からわかるとおり、一部長期借入や政府保証債等もあります。

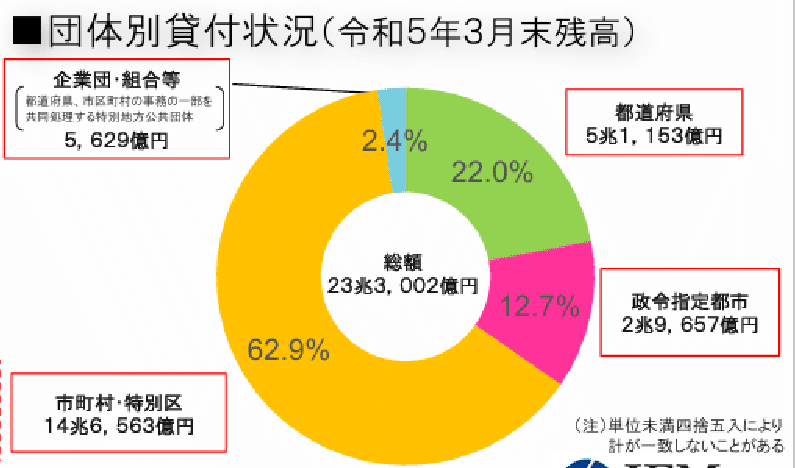

JFMも、財政投融資と同様、主に比較的規模の小さい自治体への貸し出しをしています。下記をみると都道府県は22%、政令指定都市は13%であり、その他の自治体が6割という状況です。規模の大きな自治体であれば自ら地方債による借入を行うことができるため、中小規模の自治体メインになるというのは自然な形です。

最後に、JFMの歴史的な経緯を簡単に説明します。歴史的には、1957年に地方財政を助けるため、政府全額出資により、公営企業金融公庫が設立されました。その後、小泉政権における政府系金融機関の改革により、この組織の規模の圧縮が進められました。もっとも、リーマンショックにより地方自治体への資金サポートの必要性が指摘され、麻生政権時の経済対策として地方共同の金融機構の創設が掲げられました。下記の図を見てほしいのですが、2008年に地方共同団体全額出資による「地方公営企業等金融機構」が設立され、公営企業金融公庫の資産・負債を承継することで、現在の地方公共団体金融機構(JFM)は生まれました。

以上、かなりコンパクトな流れになりましたが、政府系金融機関を通じたローンも地方債と呼ばれる点も頭に入れておくのがいいと思います。もしJFMの概要を知りたい場合、「地方公共団体金融機構10年の歩み」と呼ばれる文章をJFMが出しているため、こちらが参考になるとおもいます。

今回も必要に応じて加筆修正します。なお、これまで記載してきたシリーズは下記の通りです。

債券市場から見た地方債入門①|服部孝洋(東京大学) (note.com)

債券市場から見た地方債入門②:地方財政計画|服部孝洋(東京大学) (note.com)

債券市場から見た地方債入門③:地方債の信用リスク|服部孝洋(東京大学) (note.com)

債券市場から見た地方債入門④:地方債の起債方法|服部孝洋(東京大学) (note.com)

債券市場から見た地方債入門⑤:地方債の資金別でみた推移と市場公募地方債|服部孝洋(東京大学) (note.com)

債券市場から見た地方債入門⑥:財政投融資(公的資金)|服部孝洋(東京大学) (note.com)

この記事が気に入ったらサポートをしてみませんか?