2023年12月15日のGX実行会議資料:GX経済移行債に関するメモ⑤

今回もGX経済移行債(クライメート・トランジション国債)についてのメモです。私の理解では、GX関係については意外に日本語の書籍がありません。その背景には、その概要が最近になって固まり始めたことがあります。

日本のGX戦略を理解するうえではGX実行会議の資料を読み込むことが基本ですが、12月15日に、GX実行会議についての資料が公表されました。資料は下記より読めますが、今回は、昨日発表された資料に関し、GX経済移行債(CT国債)に関連する内容についてメモを記載します。

siryou1.pdf (cas.go.jp)

まず、今回おそらく重要なスライドは下記です。大切な点は、「GX経済移行債による投資促進策(案)」として、令和6年度以降の政府による支援見込み額が示された点です。これまで説明した通り、政府は20兆円の支出を10年間で行うのですが(官民合わせて150兆の見込み)、そのファンディングはGX移行債により実施します。その具体的な支援先は、下記の表における赤字で示されています。

例えば、水素等については、向こう5年で4,600億円と具体的な金額が示されています。日本の予算は、基本的に単年度で示されるところ、このように、令和6年度以降、どのくらいの期間でいくら政府から支出されるかが示されている点が大きな特徴といえます。下記の支出額については、「R6FY以降の支援額:約2.4兆円」と記載されています。

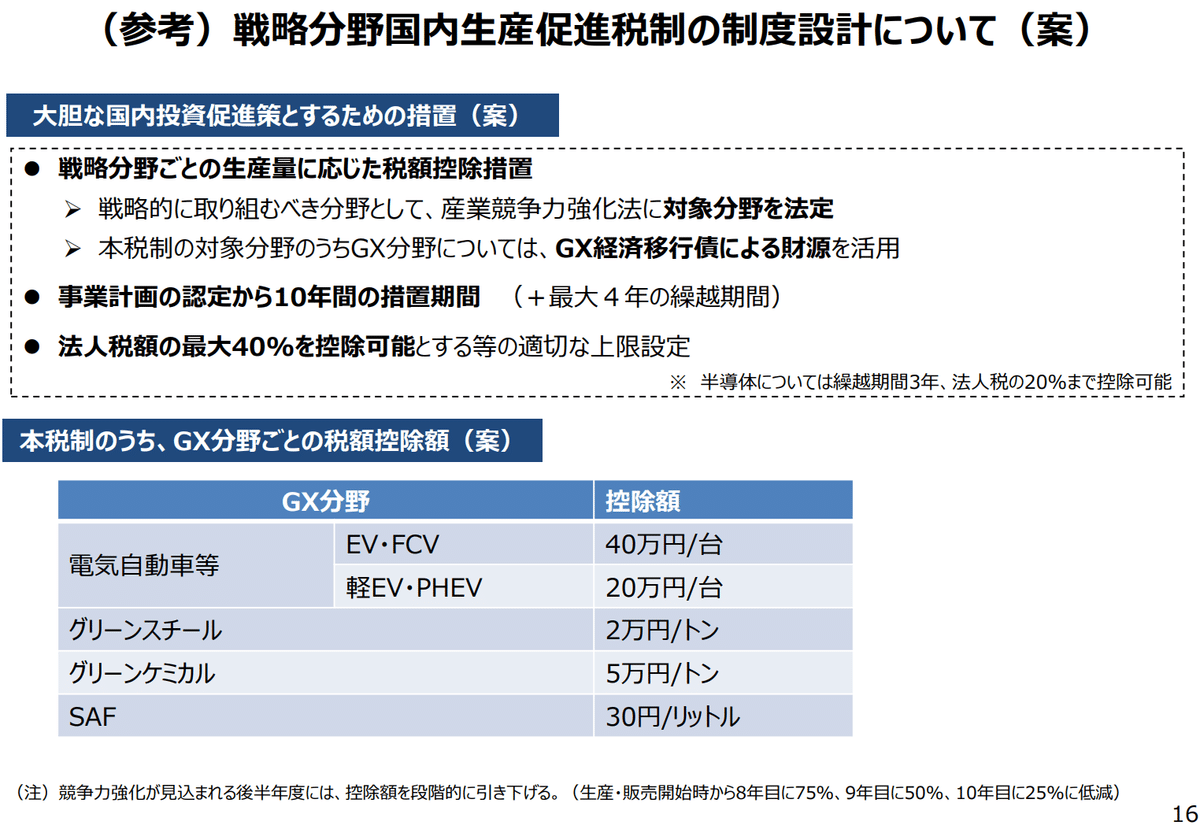

この資料の重要な点は、税制措置についても記載がある点です。上記の図の一番下に、「税制控除を新たに創設」と記載があります。これについてのスライドは下記のとおりです。

この詳細は十分に理解できてないかもしれませんが、はっきりしている点は、「GXの分野ごとに税額控除という税制上の恩恵」を与える点です。減税のためにはファンディングが必要になるわけですが、上記に記載している通り、「本税制の対象分野のうちGX分野にうちては、GX経済移行債による財源を活用」とあるとおり、その財源はGX移行債の発行によるということなのだとおもいます。GX経済移行債は前述の(政府から支出される)20兆円を調達する手段なわけですが、このような租税支出のためにも用いられている点で、これは非常に興味深いと感じています(今後必要に応じてアップデイトします)。

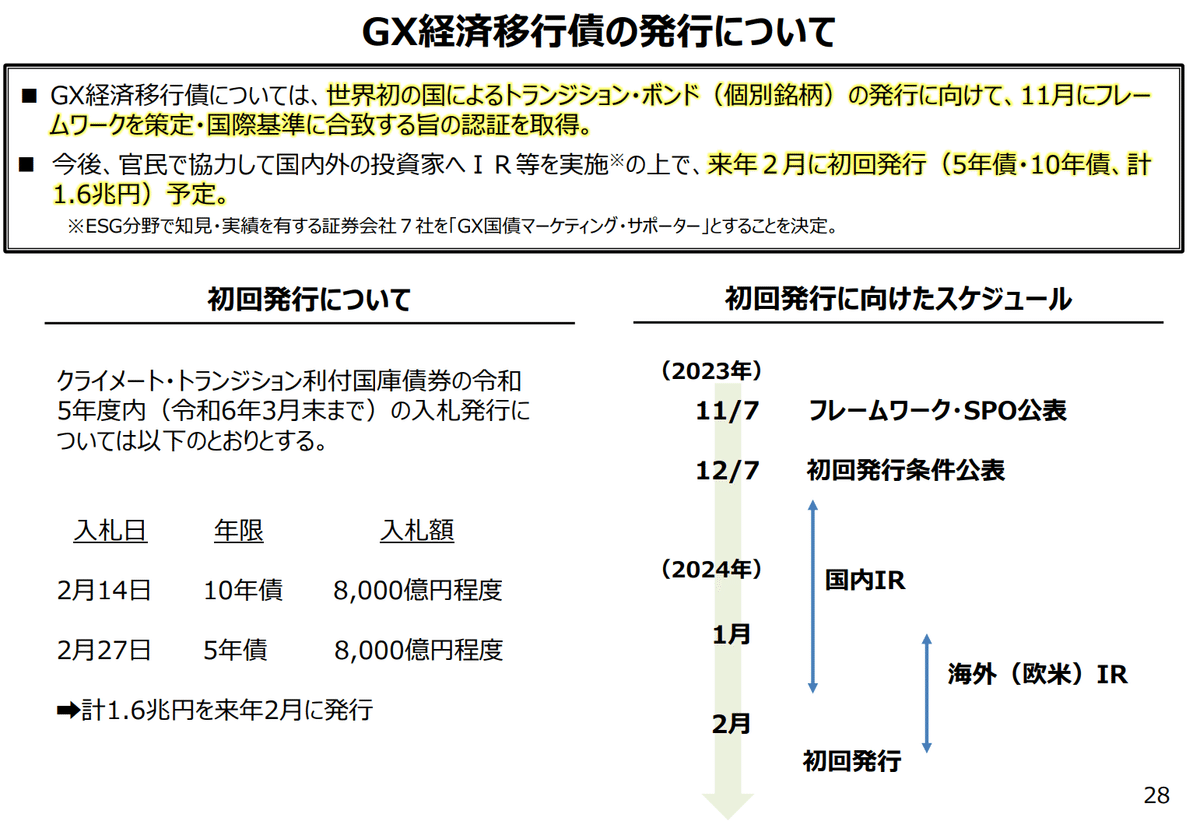

今回のGX実行会議ではGX経済移行債についてのスライドもあります。

5年債と10年債をそれぞれ2月に8,000億円発行することは以前記載した通りです。初回発行に向けたスケジュールも上記のスライドの右側に記載されており、12月7日の「初回発行条件公表」については既に記載しましたが、ここから国内IRと海外(欧米)IRが始まり、2024年2月に発行となります。上図のとおり、「GX国債マーケティングサポーター」とよばれる証券会社にIRを依頼していますが、この点についてはまた別の機会に記載します(どの証券会社が担当するかはここで公表されています)。

GX経済移行債については、例えば、下記のようなスライドがあります。まず、これまで説明したとおり、政府による20兆円の予算措置があります(スライド右側)。このためのファンディングのためにGX経済移行債を発行しますが(スライド中)、これの償還財源として、将来のカーボンプライシング(CP)があります(スライド左側)。下記の図にある通り、これにより非GX製品については価格を上げることで需要を減らす一方、GX製品については価格を低下させることで需要を創出します。

これに加えて、左下に、有償オークションに向けた流れが記載されています。具体的には、2023年度にGXリーグでの排出量取引の試行、2026年度で排出量取引の本格稼働、2028年に化石燃料賦課金を導入し、2033年に有償オークションを導入します。これらについては別の機会に説明します。

なお、これまで記載した概要については下記を参照してください。

クライメート・トランジション利付国債 (GX経済移行債)に関するメモ|服部孝洋(東京大学) (note.com)

クライメート・トランジション利付国債に関するメモ②:クライメート・トランジションとは|服部孝洋(東京大学) (note.com)

クライメート・トランジション利付国債に関するメモ③:CT国債の償還財源|服部孝洋(東京大学) (note.com)

150兆円のGX投資の根拠:CT国債(GX経済移行債)に関するメモ④|服部孝洋(東京大学) (note.com)