信用創造の範囲及び定義に関するメモ

前回、余資運用についてのメモを書きましたが、周りで信用創造についての議論になりました。信用創造というのはみんなが熱くなりやすいテーマということがわかりました。それと同時に、余資運用はそれから比べれば小さな話とみえるので、余資運用という文脈で、信用創造についてはあまり触れないで説明するのがいいとも感じました。

銀行における余資運用という概念|服部孝洋(東京大学) (note.com)

私は、日銀出身の代表的なエコノミストの一人である早川氏の議論を引用して、信用創造が2段階を経由して起こる点を紹介しました(下記は早川氏によるコラムの図表です。詳細は下記のリンクにあるコラムをご参照ください)。

MMT派の信用創造理解:その貢献と限界 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

もっとも、私の知人の中には、例えば、「銀行による貸出は、それ自体がマネーストックを増やしているのに対して、銀行による国債購入は、単純に仕訳すれば、銀行の資産の中身が変わっているだけ。銀行ではない主体の行動に拠るという意味では質的に異なる面もある」などの意見もあり、銀行が民間に貸出するものとは少し違う、という意見も少なくないとおもいました。QEの序盤の議論では、日銀がQEをやっても、当座預金と国債が入れ替わるだけ、という議論もなされていたという意見もありました。さらに、普通の貸出であれば民間が預金を書き込むことができるのに対して、国債購入の場合、民間銀行が書き込むことができない当座預金が関わってくるため、質的な差が生まれうるという議論もありました。

早川氏のコラムは2022年2月に出ているのですが、その後、国会では信用創造の質問がでて、日銀の清水企画局長(当時)が下記のようにコメントしており、この2段階の信用創造というのは日銀の意見とみることができる、という意見もありました。その一方で、清水局長は、「銀行の国債購入分だけ民間の預金が増えているという意味で、貸出しの場合と同様、信用創造が行われている」という表現を使っており、この答弁における信用創造を定義したうえでの回答とも解され、慎重な対応をしているともいえます。

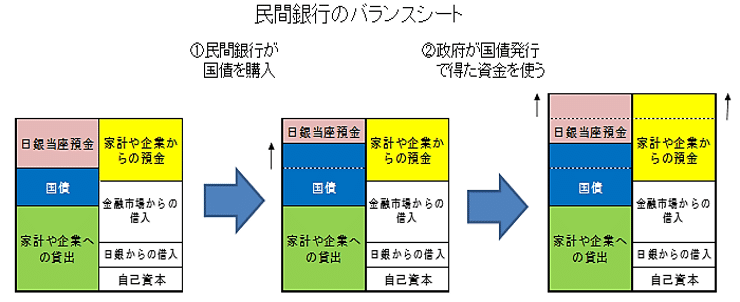

○参考人(清水誠一君) お答え申し上げます。

こちらも銀行実務に即して申し上げますと、銀行は、国債の金利や償還までの期間といった条件が自らの投資目線に見合うものと判断すれば、国債を購入いたします。その後、政府が国債発行により調達した資金を実際に使いますと、その資金は家計や企業の預金口座に流入し、預金がそれだけ増加いたします。

このように、銀行の国債購入分だけ民間の預金が増えているという意味で、貸出しの場合と同様、信用創造が行われているということになります。

第208回国会 参議院 財政金融委員会 第3号 令和4年3月15日 | テキスト表示 | 国会会議録検索システム (ndl.go.jp)

私の現在の印象では、結果的に預金が増えるということに焦点を当てれば、2段階を含めて信用創造を定義すればいいし、議論の展開の中では民間銀行が一段階目の効果に焦点を当てたいときもあるでしょうから、定義次第という印象をうけています。これは私自身の備忘録のためであり、読者にとっては違和感等あるかもしれません。今後、必要に応じて、適時加筆・修正します。

この記事が気に入ったらサポートをしてみませんか?