FRBのバランスシートのメモ⑤:ベアー・スターンズの救済とFRBのバランスシートの関係

前回、AIGへの融資について触れましたが、ここではベアー・スターンズ救済に伴う融資がBSへ与える影響を確認します。NYフェッドがベアー・スターンズを救済したということは知られていると思いますが、ここではそのスキームを簡単に確認した後、BSへの影響を確認します。なお、一連の記載は私が今調べながら書いている部分も多く、不正確な点やミスは随時修正します。

まず、下記がNYフェッドが、JPモルガンへ貸出をした時のスキームです。最大の特徴は、JPモルガンに一定程度、損失が出るような優先劣後構造を有するスキームをとっています(つまり、JPモルガンはメイデン・レーン有限会社に劣後ローンを出していることになります)。これは2008年3月24日に合意されます。

融資額の300億ドルに相当するベアー・スターンズの資産はニューヨーク連銀が設立した有限会社に保管されることになる。この手続きを踏むことによって、連邦準備法13条3項の規定に従って担保を取って融資し、ベアーへの支援を実現させることが可能になる。有限会社の名称は、マンハッタン南部のローアー・マンハッタンにある要塞のようなニューヨーク連銀の建物の脇を通る道の名前を借りてメイデン・レーン有限会社とした。FRBは同社に290億ドル、JPモルガンは10億貸し出す。損失が出た場合は最初の10億ドルまでJPモルガンが負担する(バーナンキ 2015、p.289-290)。

この資金を使って、JPモルガンがベアー・スターンズを購入するのですが、ポイントは、このメイデン・レーン有限会社がベアー・スターンズが有する住宅ローン担保証券を担保に取り、JPモルガンに融資している点です。後述するとおり、2008年3月ごろに、ベアー・スターンズが潰れそうになり、緊急融資をします。その後、FRBとJPモルガンは、JPによるベアー・スターンズの買収について交渉をしていきます。

しかし、ベアー・スターンズの有する住宅ローン担保証券のリスクが高すぎるということで、ベアー・スターンズの買収を、当時のJPモルガンのCEOであったジェイミー・ダイモンが一度、断ります。そこで、ベアー・スターンズが有するリスクが高い有価証券を担保として、NYフェッドがメイレン・デーンを経由して、JPモルガンへ融資するという形で、NYフェッドがベアー・スターンズの有するリスクを一定程度とる形になりました(JPモルガンにもリスクを取らせるため劣後ローンが含まれている点にも注意してください)。ガイトナー(2015)は下記のように記載しています。

ニューヨーク連銀は、吸収合併を促進するためにJPモルガンに300億を融資することに同意し、ベアー・スターンズの投資適格資産300億ドルを担保に取った。ブラックロックのラリー・フィンクが、その資産を数年保有していれば、十中八九、全額取り戻せるだろうし、悪くしても数十億ドルの損失で済むだろうと請け合った。私はベンやハンクとの会話で、その言葉をフィンクに繰り返してもらった。「納得がいくほど安全」でなければならないという、第13条3項の法的判断に即していると、私はベンにいった(p.198)。

この点が、筆者が理解するところの、JPモルガンによるベアー・スターンズの買収の最大のポイントですが、その他にも様々な交渉がなされます。例えば、JPモルガンによるベアー・スターンズの株の買収価格です。特にベアー・スターンズの株の購入価格が高いと、株主は損失を結局被らなかったという形で、モラルハザードを生むことになります。価格交渉の末、結局、1株2ドルでベアー・スターンズがJPモルガンによって買収されます。

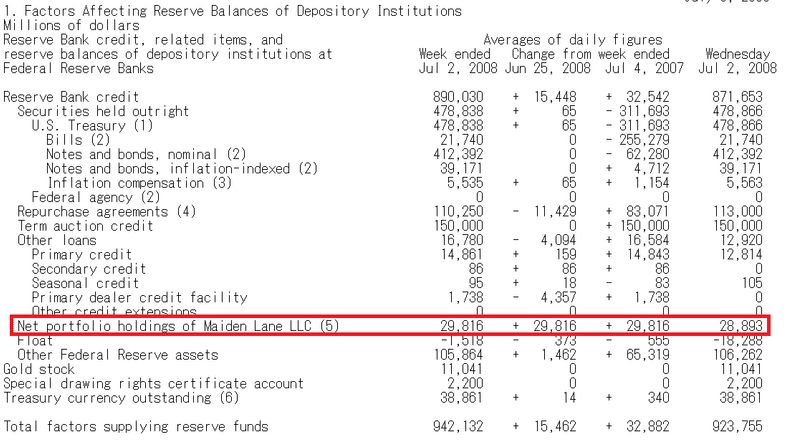

さて、BSへの影響ですが、ベアー・スターンズへの融資を受け、FRBのBSは下記のようになっています。下記をみると、メイデンレーン有限会社がBSに記載されていることがわかります。FRBによれば、2008年7月からメイレンデーンについて別建てで項目を付けている旨説明がなされています。

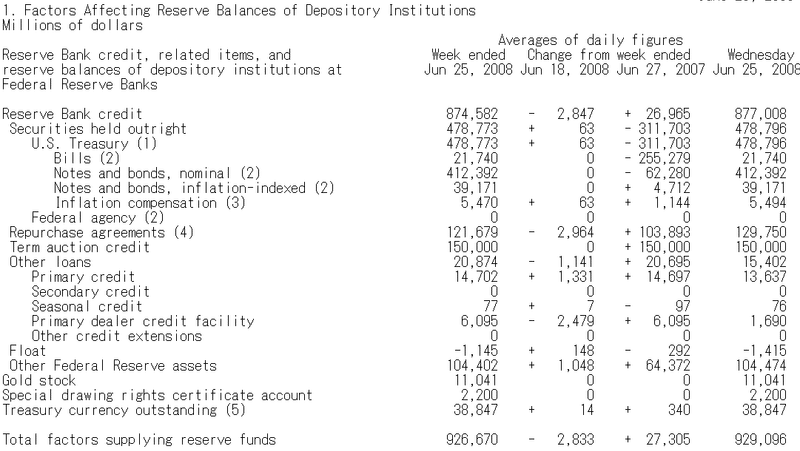

というのも、実際に、融資の実行をしたのは、2008年6月26日だからであり、それ以降、BSに計上されることになるからです。貸出の期間は10年であり、288億ドルになります(この出所は木下(2015)のp.243)。下記が6月25日のBSですが、これをみるとPDCF以外の値はほぼ変わっておらず、メイレンデーンがBSに乗っていないことが確認されます。

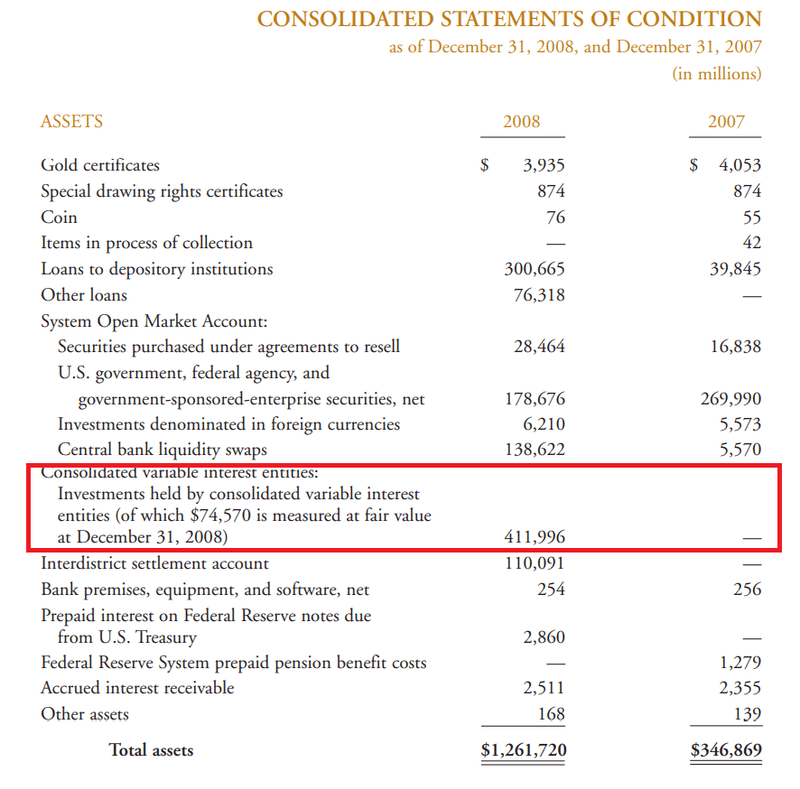

次にNYフェッドのBSを見に行きます。JPモルガンへ実際の融資を実行しているのはNYフェッドであり、FRBのBSは各連銀の合算という形でBSができていることを思い出してください。まず、Annual reportをみると、下記のように、Consolidated variable interest entitiesという部分が大幅に拡大しています。

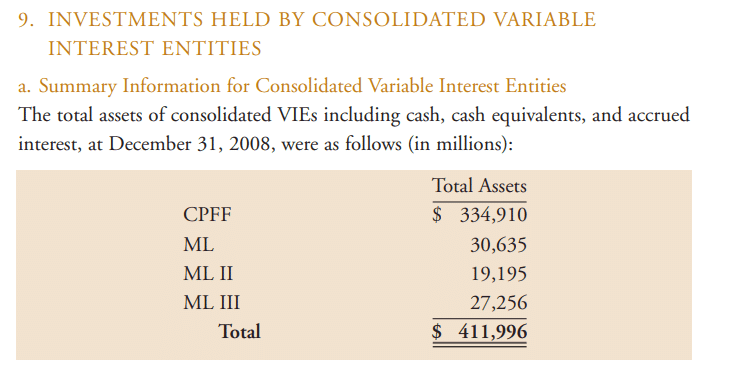

Consolidated variable interest entitiesの内訳についても開示してあり、下記のように、メイレンデーン1~3(つまり、ベアー・スターンズ救済だけでなくて、AIG向け融資も含む)が含まれていることがわかります。

なお、前述のとおり、2008年3月14日に、ベアー・スターンズが倒産寸前になり、NYフェッドが、ベアー・スターンズに融資するため、JPモルガンに短期的な緊急融資を行っています(この融資は3月17日に返済されており)。この短期融資はメイレンデーンへの貸出の前に実施されている点に注意してください。これはベアー・スターンズがJPモルガンに購入されることを見越し、ベアー・スターンズの即死しないための緊急融資です。バーナンキ(2015)ではこの融資の後、JPモルガンのジェミー・ダイヤモンドとの交渉などに加え、ラリー・サマーズからの批判への苦悩・不満なども記載されており、怒涛の展開になります。

実際、下記を見るとギリギリの綱渡りという感じです。

理事会はニューヨーク連銀がJPモルガンに融資し、それによってモルガンによるベター・スターンズへの資金提供が可能になるという融資目的を承認した。13条3項を発動したのでベアーに直接貸し出すことができたが、ニューヨーク連銀がバクスター案に基づいて徹夜で仕上げた書類は間接的な融資になっていた。新たな文書を用意している時間はなかった。(中略)ターム物証券貸出制度を創設したときに13条3項を発動したが、条項発動による実際の信用供与はベアーが第一号となった(p.283)

なお、アーマー等(2020)によれば、ベアー・スターンズに使われたFRBの緊急収支の権限は、TBTFを防ぐことからその権限が縮小されたとされています(p.519に記載)。日本における秩序ある破綻や公的資金の可能性、また、米国の事情は別の機会に記載します。

参考文献

木下智博(2018)「金融危機と対峙する『最後の貸し手』中央銀行:破綻処理を促す新たな発動原則の提言:バジョットを超えて」勁草書房

ジョン・アーマー, ダン・オーレイ, ポール・デイヴィス, ルカ・エンリケス, ジェフリー・ゴードン, コリン・メイヤー,ジェニファー・ペイン(2020)「金融規制の原則」きんざい

ティモシー・ガイトナー(2015)「ガイトナー回顧録: 金融危機の真相」日経BPマーケティング

ベン・バーナンキ(2015)「危機と決断 前FRB議長ベン・バーナンキ回顧録」角川書店

この記事が気に入ったらサポートをしてみませんか?