日銀当座預金を用いた為替介入(民間予測)の誤差に関するメモ

今年は為替介入についての話題が多いですが、財務省は為替介入を実施した後、直ちにその介入を公表しない、いわゆる「覆面介入」を実施しています(介入額やタイミングは、後日明らかにされます)。

市場参加者はその介入の有無・規模をすぐに知りたいので、日銀が公表する「日銀当座預金残高要因と金融調整」による「財政等要因」および民間の予測を用いて推計します。

このプロセスは、このnoteでしばしば記載していますが、下記のとおりです。

① まず、為替介入が実施された2営業日後の資金需給予測値を用います(資金需給予測値は短資会社が定期的に出しています。こちらには介入の影響が反映されていない点に注意してください)。

② 次に、介入が実施された2営業日後に、日銀が公表する「日銀当座預金残高要因と金融調整」による「財政等要因」を用います(こちらには為替介入の効果が反映されている点に注意してください)。

③ ①と②の差分を使って為替介入の効果を得る。

すなわち、介入がなされた2営業日後における

為替介入の規模

≒日銀公表分の財政等要因-短資会社による財政等要因の予測

で推定するということです。

円買介入がなされた場合、日銀公表分の財政等要因がマイナスになり、円売り介入がなされた場合、日銀公表分の財政等要因はプラスになります。

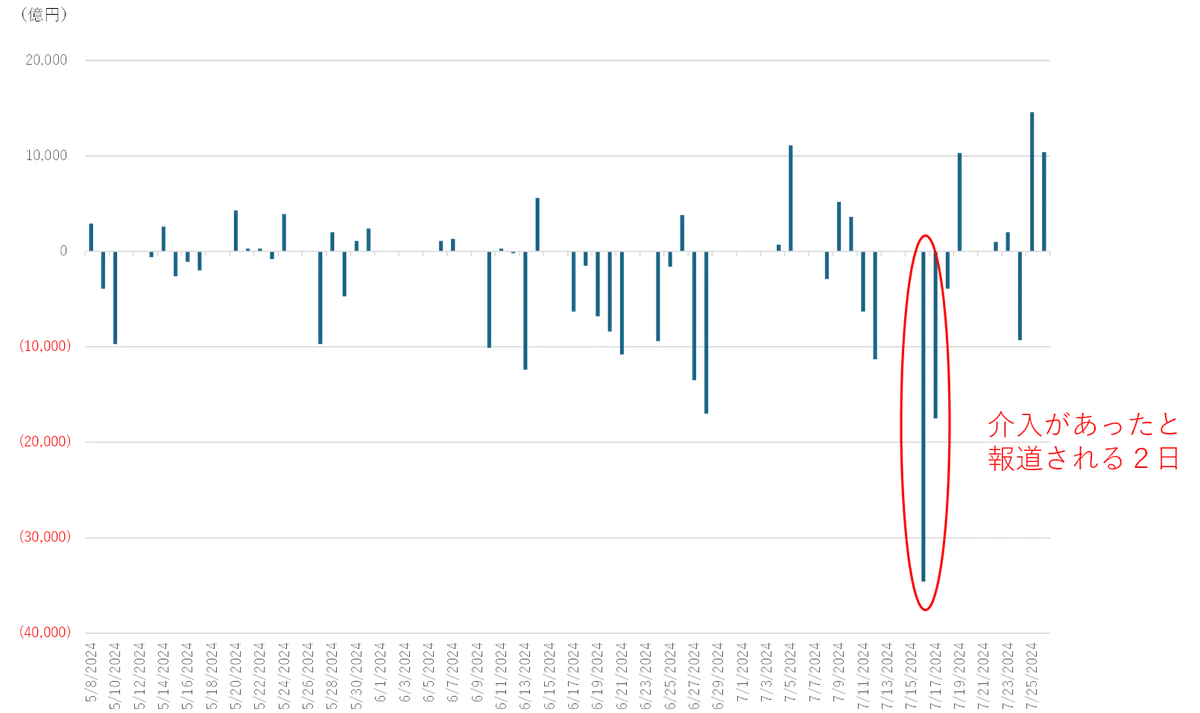

もっとも、この計算には誤差が少なくないことも知られています。下記が2024年5月以降の推移を見たものですが、赤く囲っているところが為替介入があったと報道されているところです。もっとも、このようにしてみると、介入がなくとも、全体的に、1兆円以上乖離している部分も少なくないという印象を持ちます。

(注)グラフを作成する際に用いた短資会社の各月のレポートの公表日が5/7、6/5、7/3であることから、各月冒頭(5/1~7、6/1~5、7/1~3)については短資会社の予想と日銀の公表値に乖離が生じない(グラフ上では必然的に誤差が0となる。)ことに留意。

したがって、上述の為替介入の推計はあくまでも概算であり、場合によっては、1兆円近い誤差を含む可能性があることを示唆します。

今は時間がないですが、もう少し長い期間を見て検証するということ、また、当座預金の変動要因について個人的には関心がでてきたので、なぜこのような乖離が生じうるのか等も含めて、調べて整理していこうとおもいます。

もっとも、下記に記載したとおり、4月末に実施された介入についてはこの予測で、かなり正確に予測できた、という点も補足しておきます。

為替介入の規模発表:推計の規模が9.5兆円、実際は9.8兆円であり、ほぼ予測通りの結果|服部孝洋(東京大学) (note.com)

この記事が気に入ったらサポートをしてみませんか?