2024年7月31日決定会合:0.25%へ利上げ+QT(量的引締)開始

今回もいつも通り、自分自身の備忘録も含め、決定会合についてメモを記載します。今回の事前の報道どおり、無担保コール翌日無の金利(TONA)を0.25%へ上げるということとなりました。

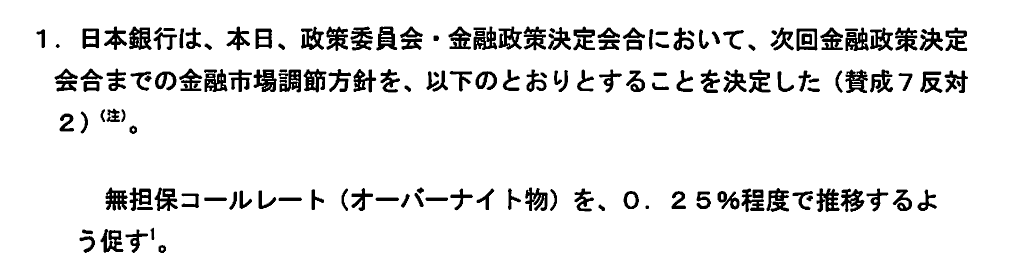

1.短期金利の利上げについて

プレスリリースは次の通り。

また、下記の通り、付利金利を0.25%へ上昇させています。

今回利上げがなされたのですが、指値オペなどのツールは引き続き残すということです。

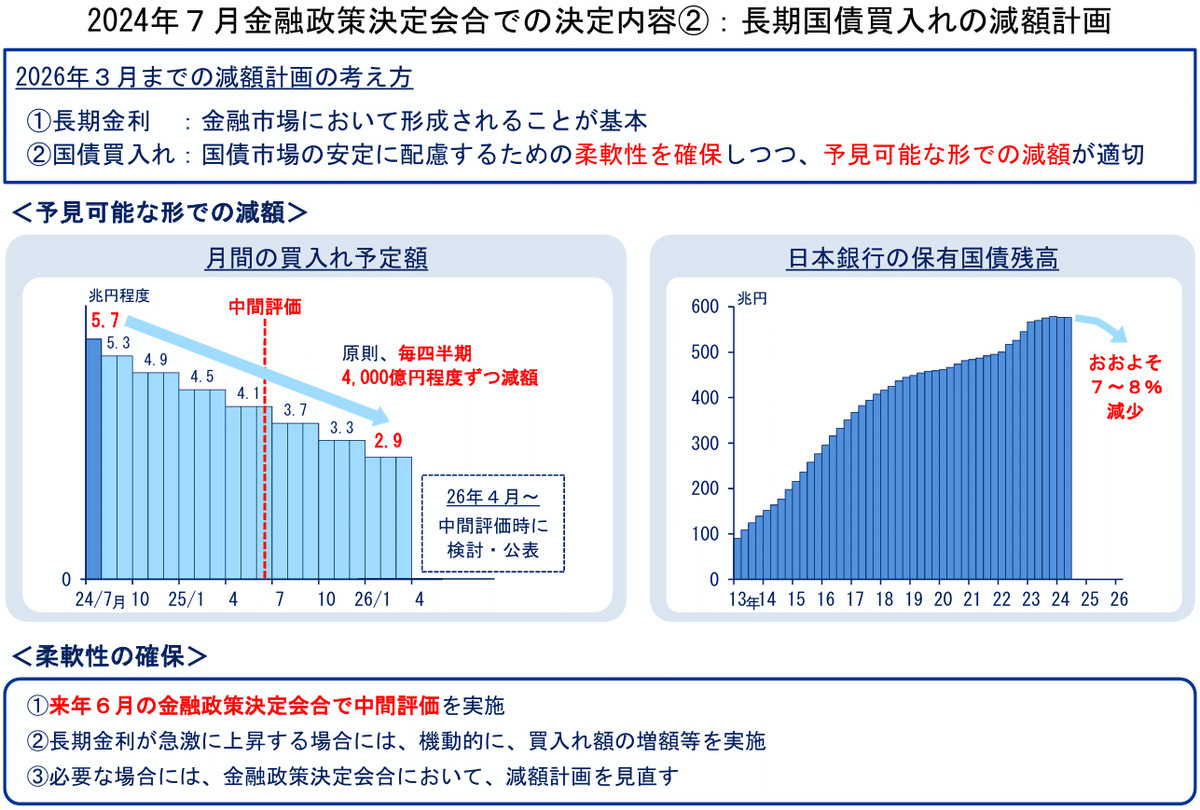

2.国債購入の減額について

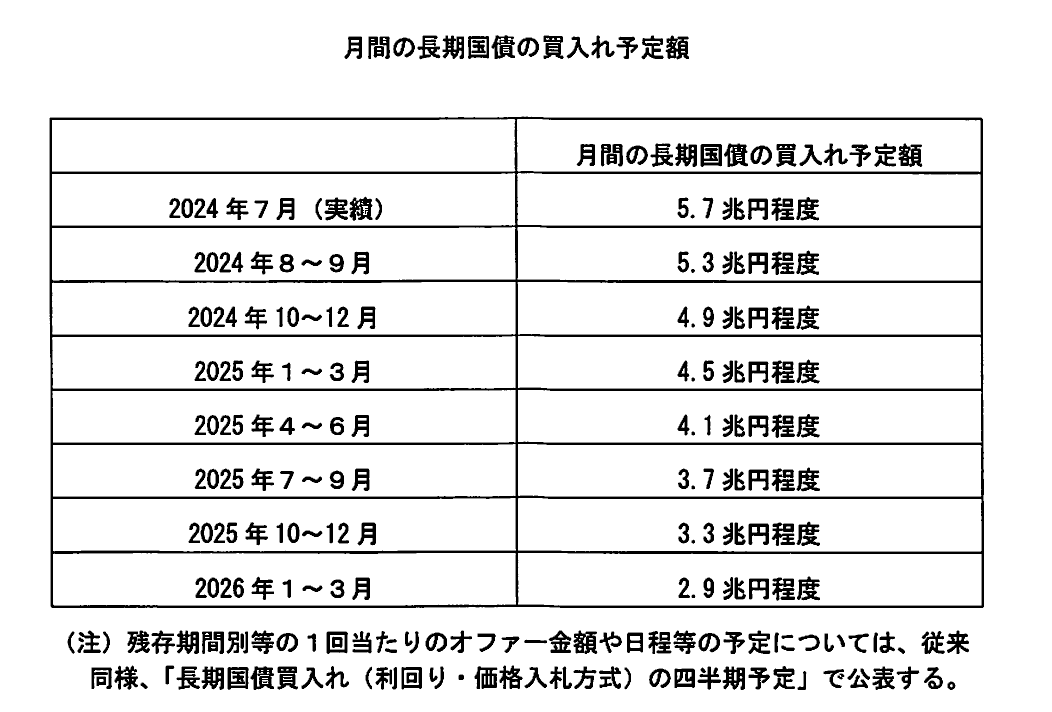

減額幅については、毎四半期4000億円程度ずつ減額し、2026年1-3月に3兆円程度とするとしています。3月の決定会合では国債の購入額について、月間6兆円程度と記載されていましたが減額幅は3兆円ということでこれは市場の予測通りということでしょうか。

これに伴い、日銀は新しいポンチを出しています。これをみると、国債保有残高が7-8%減少していくという形であり、これはQTの開始ということでよいとおもいます(QTがストック減少と解釈できる点はここを参照)。

オペ紙も下記の通りリリースされています。

3.国債売り現先オペおよび基準貸付利率について

また、下記のように、国債売現先オペを新たに導入するという文言もあります。これはテクニカルに重要な論点であり、どう解釈するかが面白い点だとおもいます。

考えられる点としては、TONAを0.25%へ上昇させるわけですが、それに伴い、GCレポレートが上昇しないことに対する措置と考えられます。あるいは、コロナ禍など、売現先が金利が下がりすぎたときに打たれた経緯を踏まえると、短期金利の下限を設定するのに用いられるかもしれません。

また、基準貸出金利が0.5%となっています。これは日銀が0.5%で貸し付けるという制度ですが、これは私が以前、下記に記載したとおり、米国におけるディスカウントレートのような措置を入れた、と解釈しています。もちろん、付利金利があるため、短期金利の上限は0.25%が目安になりますが、基準貸出金利が0.5%であることで、さらに強い上限として0.5%が設定されたと考えられます。

202205d.pdf (mof.go.jp)

今回も事前に報道が相次ぎました。特に、「会合に参加する財務省と内閣府も議決延期請求権は行使せず、容認する構え」とまで記載しています。

日経からまた2時に報道が出ていますが、「会合に参加する財務省と内閣府も議決延期請求権は行使せず、容認する構え」とまで記載されています。こう何度も事前に報道されてしまうと、事前にマーケットに織り込ませたいということでしょうか。。

— 服部孝洋(東京大学) (@hattori0819) July 30, 2024

なお、今回は国債の減額など国債についての話題がふえていますが、これを機に国債の勉強をしようと思う人はぜひ「日本国債入門」をご参照ください。

今回は簡単なメモですが、随時アップデイトします。

この記事が気に入ったらサポートをしてみませんか?