FRBのバランスシートのメモ④:AIGの救済とFRBのバランスシートの関係

金融危機時のFRBの対応として、リーマンブラザーズは救済されなかったものの、AIGは救済されたということがしばしば指摘されます。AIGへの貸し出しについていろいろな論点がありますが、ここではFRBのBSにどのような影響を与えたかという観点で整理します。

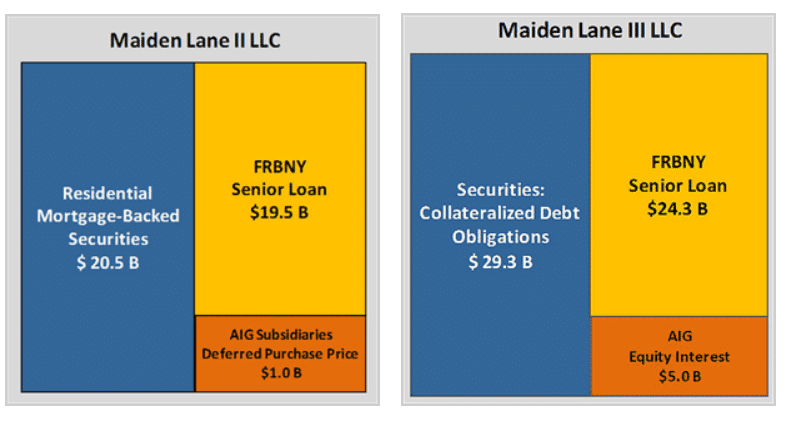

AIGへの救済という意味では、NY連銀は、Maiden Lane LLCⅡとMaiden Lane LLC Ⅲと呼ばれるを二つのヴィークルを通じて資金供給したことを理解することが大切です。前者はAIGの有する住宅ローン担保証券(Residential Mortgage-Backed Securities)を購入するためのヴィークルであり、後者はCDOを買うためのヴィークルです。両方とも、NY連銀からの融資を受けて、それを主な原資に住宅ローン担保証券およびCDOを購入するということを行っています。この関係を示したものが下記の通りです。これはNY連銀のサイトを出所としています。

バーナンキ(2015)でもAIGへの融資やその経緯は丁寧に説明されていますが、例えば下記の通り説明されています。

AIGの安定が将来損なわれるリスクを備えておくため、FRBは13条3項をふたたび発動し、ニューヨーク連銀が二つの事業体を設立して資金を出すことを許可した。法人名称はメイデン・レーン2とメイデン・レーン3。ニューヨーク連銀はメイデン・レーン2に225億ドルを貸し出し、この事業体はAIGに巨額の損失をもたらしたプライベート・レーベン住宅ローン担保証券を買い取る。メイデン・レーン3はニューヨーク連銀から融資を受けた300億ドルを使い、AIGのファイナンシャル・プロダクツ部門が保証した際無担保証券(CDO)をAIGの取引相手から買い取る。私たちは際無担保証券を買い取ることで、9月にAIGを危機のがけっぷちに追い込んだ保険証券を実質的にてじまいすることができた(p.126)

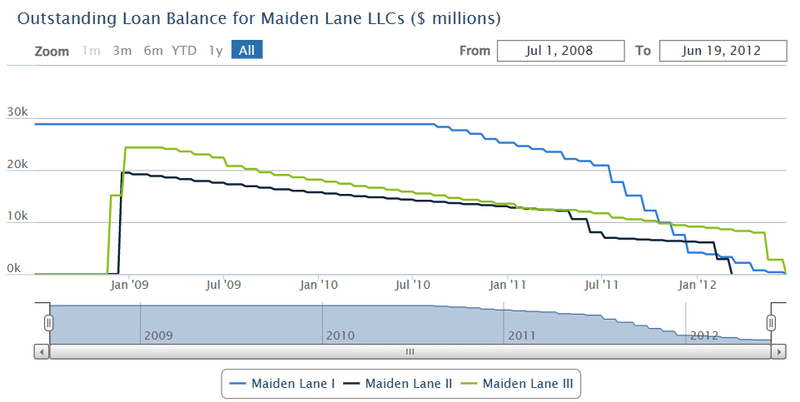

Maiden Lane LLC Ⅱについては、2008年12月12日に設立されて、2012年3月1日にその資金が完済されています。また、Maiden Lane LLC Ⅲは、2008年11月25日に設立されて、2012年6月14日に完済されています。

AIGへの融資のメインは、Maiden Lane LLC ⅡおよびMaiden Lane LLC Ⅲを通じたものになりますが、AIAとALICOについては優先出資をしている点に注意してください。Maiden Lane LLC ⅡおよびMaiden Lane LLC Ⅲというと、Maiden Lane Ⅰが気になるかもしれませんが、Maiden Lane LLⅠについては、JPモルガンがベアスターンズを買収するために設立されています(これは後述します)。日本語で読める書籍については、木下(2018)がおすすめで、Maiden Lane LLC ⅡとMaiden Lane LLC Ⅱのスキームなどが図表を用いて説明されています。

ちなみに、Maiden Laneとは、ニューヨーク連銀の建物のわきを通る道の名前が由来です。

有限会社の名称は、マンハッタン南部のローアー・マンハッタンにある要塞のようなニューヨーク連銀の建物の脇を通る道の名前を借りてメイデン・レーン有限会社とした(バーナンキ(2015)、p.290)。

NY連銀のウェブサイトに行くと、メイデン・レーン1~3についての残高の推移やその詳細が見られます。これをみると、2008年後半からAIGへの融資が始まり、その残高が徐々に減り、2012年に入り、それが完済されたということが確認できます。

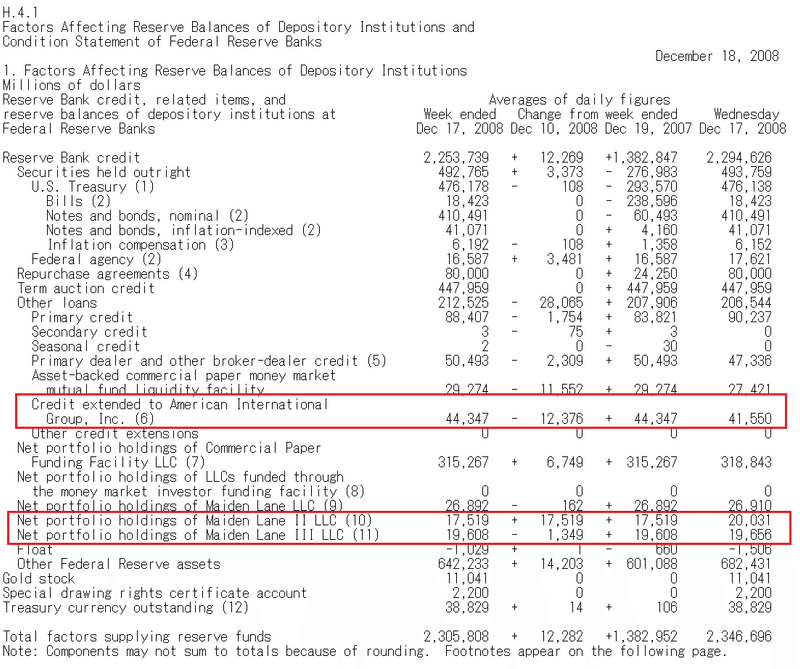

最後に、FRBのウェブサイトに開示されているBSがどのようになっているかを確認します。下記は、2008年12月18日時点でのBSを示したものですが、Maiden Lane Ⅱ LLCとMaiden Lane Ⅲという項目が生まれ、これはNY連銀を通じて各ヴィークルを通じてAIGへ資金が流れていると解釈できます。

なお、このBSをよく見ると、Credit extended to American International Groupとありますが、これはおそらく2008年10月8日に導入されたクレジット・ファシリティだと考えられます(AIGの子会社が有する適格担保により現金を貸し出すというファシリティです)。この項目は、Other credit extensionsと記載されていましたが、Maiden Lane Ⅲの項目が立ち上がる段階で、AIG向けの融資が別建ての項目として開示されています。

ここで2008年12月18日をピックアップしたのは、Maiden Lane ⅡとⅢの両方が計上されているのを見せるためであり、例えば、2008年11月28日であると、まだManden Lane Ⅱについては設立されていないため、下記のようにⅢのみ計上されています。

なお、バーナンキ(2015)ではAIGへの融資の特徴として、貸出債権や証券などを担保としていなかったことが特に大きな特徴だったとしています。

「AIGの融資に踏み切れば、私たちは一線を越えることになる。AIGが保険会社だからということだけではない。連銀が危機の間に実施したほかの融資と異なり、連銀が引き受けることにした担保は貸出債権や証券ではなく、AIGのビジネスの営業価値だった(p.20)」

AIGへの融資の条件は下記の通りです。木下(2018)でも細かく整理されているため、参照してください。

「ニューヨーク連銀は、ワシントンDCのFRB理事会の承認を得て、11パーセントというペナルティ金利でAIGに対する融資限度枠を設ける。AIGが生き延びた場合に納税者が利益の大部分を得られるように、AIGは会社の79.9%を差し出す。半句と私ウィルムスタッドに、CEOを解任されることになると告げた。(中略)政府がAIGを牛耳ることはできないが、経営陣は刷新する必要があると考えた」(ガイトナー、p.250)

今回はAIGでしたが、しばらくFRBのBSへの影響についてみていきます。

参考文献

木下智博(2018)「金融危機と対峙する『最後の貸し手』中央銀行:破綻処理を促す新たな発動原則の提言:バジョットを超えて」勁草書房

ティモシー・ガイトナー(2015)「ガイトナー回顧録: 金融危機の真相」日経BPマーケティング

ベン・バーナンキ(2015)「危機と決断 前FRB議長ベン・バーナンキ回顧録」角川書店

この記事が気に入ったらサポートをしてみませんか?