日銀統計からみたGCレポ市場

前回はGCレポ市場の大枠について説明しましたが、もう少しデータを用いて全体像を議論します。以下での議論は下記の投稿を前提とします(今後必要に応じて追加します。不正確な記述等があればご指摘ください)。

GCレポ市場のメモ|服部孝洋(東京大学) (note.com)

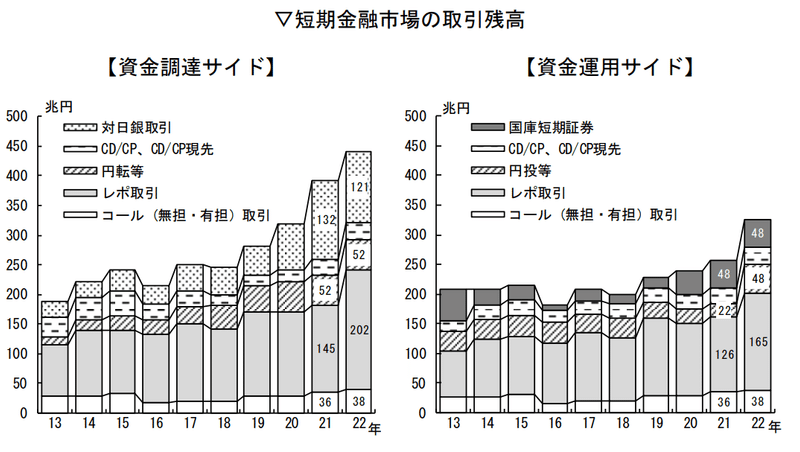

まず、短期市場全体像が下記の通りです。これは日銀が実施している「わが国短期金融市場の動向」というサーベイであり、アンケートベースなので、理屈上漏れがありうることから、調達サイドと運用サイドでその金額に違いがあります。もっとも、どちらでも見てもレポ取引が最も大きいということが分かります。コール市場は有担保も含め38兆円であるのに対して(この中に無担保コールも含められ、そこで形成される金利がTONAです)、レポ取引は160-200兆円程度の金額があり、レポ市場がそれを大きく凌駕していることがわかります。

わが国短期金融市場の動向 : 日本銀行 Bank of Japan (boj.or.jp)

レポ市場にはGC市場とSC市場がありますが、GC市場がおおよそ130兆円程度あるのに対してSC市場は60-70兆円であり、GC市場はおおよそ倍程度の規模を有しています(SCとGCの違いについては私が記載した下記の論文を参照していただければ幸いです)。

https://www.mof.go.jp/pri/research/special_report/f01_2020_02.pdf

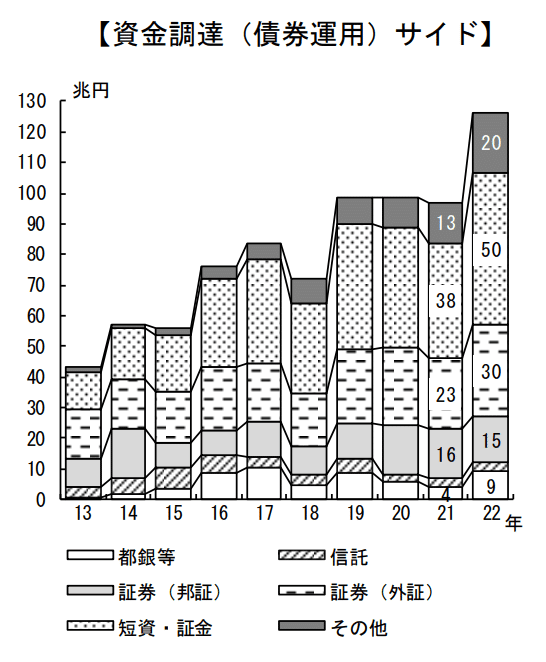

さて、GC市場の内訳をみたものが下記の通りです。前回記載したとおり、レポ市場は短資会社が間に入ることで取引を成立させているため、半分程度が短資会社であるということが確認できます(資金調達サイドをみても資金運用サイドをみても、短資会社が半分程度です)。

まず、調達サイドに注目するため、上図の左側を切り出したのが下記の図です。GCレポ市場では、証券会社が在庫を持ち、それを担保に調達するとしましたが、この図の左側をみると(2022年については)外資系証券が30兆円、国内証券が15兆円と、合計45兆円であり、その主要な主体であることが確認できます。

短資会社の50兆円がありますが、証券会社のカウンターパートになっていると解釈され、その多くが証券会社による調達と解釈できます(この統計ではアンケートベースに統計を作っているため、例えば、筆者と読者で1億円貸借をしても、その間に短資会社が入った場合、私と短資会社で1億円、短資会社と読者で1億円というカウントがなされている、と解釈しています)。

ここで注意点が2点あります。まず、資産運用サイドについて、外資系証券会社がある点です(日系の証券会社はほとんど計上されていない点について注意)。これは日系の証券会社と外資系の証券会社でレポ市場について状況が異なることを意味していますが、外資系証券だとグローバルでみた担保の管理から、円債については在庫がないということが少なくないようです。そのため、外資系証券については資金調達サイドにも資金運用サイド両方に一定の金額が立つという構図が生まれているようです。

2点目は、よく見ると、都銀も調達サイドで一定程度取引をしています(9兆円)。本来、都銀はその業務から貸し出しとなるはずで、借りる必要がないともみえますが、これはマクロ加算残高が余っている場合、借入を行うことがあり得るなどの理由と解釈されます。マクロ加算残高、三層構造などは下記を参照してください。

マクロ加算残高を計算する際の基準比率のメモ|服部孝洋(東京大学) (note.com)

三層構造に関するメモ:マクロ加算残高について|服部孝洋(東京大学) (note.com)

GCレポ市場における資金の出し手は銀行ということでしたが、上図をみると、特に信託銀行がレポ市場の貸し手になっているということが分かります。また、前述のとおり、外資系証券が在庫をとるため、資金の出し手になっているということにも注意してください。

この記事が気に入ったらサポートをしてみませんか?