1/5

FRB、インフレ抑制注力も金利設定の「柔軟性」望む=FOMC議事要旨 https://reut.rs/3WNnMQU

米MBA住宅ローン申請指数(前週比)-10.3%(前回 0.9%)

12月米ISM製造業景気指数 48.4、予想 48.5

<米原油先物> 世界的な景気減速や中国での新型コロナウイルス感染再拡大がエネ ルギー需要減退につな がるとの警戒感から、大幅続落した。

<金先物> 米連邦準備理事会(FRB)による利上げ幅縮小観測を背景に4営業日 続伸した。

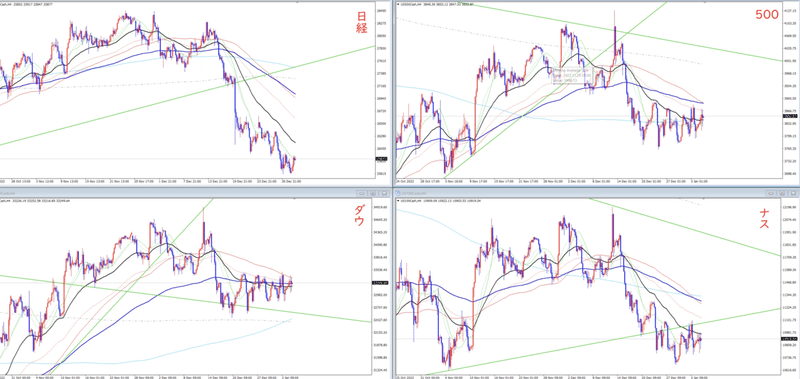

米国株式市場ではS&P総合500種が反発。ただ、不安定な値動きとなる中、この日の高値からは上げ幅を縮小して取引を終えた。昨年12月の米連邦公開市場委員会(FOMC)議事要旨で、当局者らが利上げ減速で一致しつつもインフレ抑制に注力していることが示された。

米連邦準備理事会(FRB)が公表した2022年12月13─14日のFOMC議事要旨では、インフレ抑制に向けた利上げを継続しつつも経済成長へのリスクを限定的とする方法で進められるよう、全ての参加者が積極的な利上げペースを緩める見解で一致していたことが分かった。

ミネアポリス地区連銀のカシュカリ総裁は4日、ターミナルレート(金利の最終到達点)を5.4%と見込んでおり、FRBは「インフレがピークに達したと確信するまで少なくとも今後数回の会合で利上げを継続することが適切」という見解を示した。

金利に敏感なS&P情報技術指数は議事要旨公表後にやや値を下げた後、0.26%高で終了。金利上昇の恩恵を受ける銀行セクターも上げ幅を縮小したが、それでも1.9%で取引を終えた。

S&Pの主要11セクターではエネルギーが最も軟調で0.06%高にとどまった一方、不動産が2.3%高と大きく上昇した。

モルガン・スタンレー・グローバル・インベストメント・オフィスのマイク・ローウェンガート氏は「議事要旨は今年を通じて金利が高止まりするということを投資家に思い出させるものだ。労働市場の堅調が続く中、FRBが引き続きインフレ抑制を最重要視するのは理にかなっている」と述べた。

米労働省が4日発表した11月の雇用動態調査(JOLTS)は求人件数が予想を上回り、労働市場の逼迫継続を改めて示した。一方、米供給管理協会(ISM)が発表した12月の製造業総合指数は2年7カ月ぶりの低水準となった。

中国インターネット通販の京東集団(JDドットコム)は14.7%急伸。中国での新型コロナウイルス感染拡大後の回復に期待が高まった。

マイクロソフトは4.4%安。UBSのアナリストが投資判断を「バイ」から「ニュートラル」に引き下げたことを嫌気した。

ニューヨーク証券取引所では値上がり銘柄数が値下がり銘柄数を4.30対1の比率で上回った。ナスダックでも2.74対1で値上がり銘柄数が多かった。

終盤のニューヨーク外為市場では、ドルが下落した。4日に発表された昨年12月の米連邦公開市場委員会(FOMC)議事要旨ではサプライズがなく、2月に見込まれる利上げ幅に関する手がかりも示されなかった。米連邦準備理事会(FRB)が4日公表した2022年12月13─14日のFOMC議事要旨で、インフレ抑制に向けた利上げを継続しつつも経済成長へのリスクを限定的とする方法で進められるよう、全ての参加者が積極的な利上げペースを緩める見解で一致していたことが分かった。

ナットウエスト・マーケッツのG10外為戦略部門責任者、ブライアン・デインジャーフィールド氏は「議事要旨では重要な新情報が示されなかった」と指摘。FRBのタカ派的な見通しは12月のFOMCで2023年の金利予想中央値を引き上げたことで把握され、「当時の記者会見や予測、声明によく反映されていた」と述べた。

議事要旨発表後も2月FOMCでの利上げ予想はほとんど変わらなかった。フェデラル・ファンド(FF)金利先物市場が織り込む、FRBが2月のFOMCで利上げ幅を0.25%ポイントに引き下げる確率は67%となっている。

デインジャーフィールド氏は「FRBが利上げ幅を縮小する方向に傾いているとか、12月に実施した0.50%ポイントの利上げを維持する方向に傾いているといった明らかなヒントはなかった。これが大きな反応が見られなかった主な理由だ」とした。

ドル指数は0.47%安の104.22。前日には2週間ぶりの高値となる104.86を付けた。

米労働省が4日に発表した11月の雇用動態調査(JOLTS)は、求人件数が5万4000件減の1045万8000件となった。ロイターがまとめたエコノミスト予想は1000万件だった。労働市場の逼迫継続が改めて示されたことでFRBがインフレ抑制に向け、金利を予想以上の水準に引き上げる可能性がある。

また、米供給管理協会(ISM)が4日発表した2022年12月の製造業総合指数は48.4と、新型コロナウイルス流行の第1波で経済が落ち込んでいた20年5月以来、2年7カ月ぶりの低水準となった。12月の投入価格指数は39.4となり、9カ月連続で下げた。

中国国家発展改革委員会(NDRC)は国内電力会社3社と鉄鋼メーカー1社に対し、オーストラリアからの石炭輸入の再開を許可したと関係筋が明らかにした。これを受け、豪ドルは1.66%高の0.6839米ドルとなった。

米金融・債券市場では 、昨年12月の米連邦公開市場委員会(FOMC)議事要旨を受け、指 標10年債利回りが低下した。4営業日連続で低下する勢いで、昨年7 月に記録した5日連続の低下に続き最長となる見通し。 米連邦準備理事会(FRB)が4日公表した2022年12月13 ─14日のFOMC議事要旨からは、全ての参加者が積極的な利上げペ ースを緩める見解で一致したことが分かった。同時に、金融市場におい てFRBのインフレ抑制に向けた取り組みが後退しているという「誤解 」が生じることへの懸念も示された。 CIBCプライベート・ウエルスUSのクリストファー・ラヌエッ ト氏は「市場はFRBがインフレを2%まで低下させることを強調し、 一定の痛みを感じることになると考えている」ものの、「市場はまだ折 り合いを付けられずにいるようだ」と述べた。 4日発表された昨年11月の米雇用動態調査(JOLTS)は、求 人件数が5万4000件減の1045万8000件となったものの、予 想ほどは減少せず、労働市場の逼迫継続が改めて示された。 一方、米供給管理協会(ISM)が発表した22年12月の製造業 総合指数は48.4と、新型コロナウイルス流行の第1波で経済が落ち 込んでいた20年5月以来、2年7カ月ぶりの低水準となった。 終盤の取引で、10年債利回りは9.2ベーシスポイ ント(bp)低下の3.700%。1日の下げとしては昨年12月13 日以来最大となる勢い。 10年債利回りはミネアポリス地区連銀のカシュカリ総裁の発言を 受け、一時上昇する場面もあった。カシュカリ総裁は、ターミナルレー ト(金利の最終到達点)を5.4%と見込んでおり、FRBは「インフ レがピークに達したと確信するまで少なくとも今後数回の会合で利上げ を継続することが適切」という見解を示した。

この記事が気に入ったらサポートをしてみませんか?