コロナショックと世界同時株安が住宅ローン金利に及ぼす影響について(5/5現在)

新コロナウィルスで世界経済が深刻な打撃を受けております。国内外の株価をはじめとする投資対象のトレンドは急落しており、投資で保有資産を大きく減らしてしまった方はかなりいらっしゃるのではないでしょうか・・・。

予てから私のマネーセミナー等で発信してましたように一般投資商品や投資信託(iDeCoやNISAも)は危険です!と伝えてきました。知らないまま勧められてやるのはもっと危険!とも。

これが現実となった今、やはり私が常に推奨している積み立てながら金利(複利)で着実に資産を積み上げる仕組み作りの大切さを、より一層強く認識させられた今回のコロナショックでした。

逆に私が関わらせていただき、貯蓄の仕組みを実践する決断をされた方は、このコロナショックでもビクともしない仕組みにかなり安心していただけたのではないでしょうか。

そんな中、最近よくいただく質問に「今後、住宅ローン金利ってどうなりますか?」というものがありましたので、住宅ローンアドバイザー資格者として、また資産アドバイザーとして、動向が心配な住宅ローン金利について考えてみます。

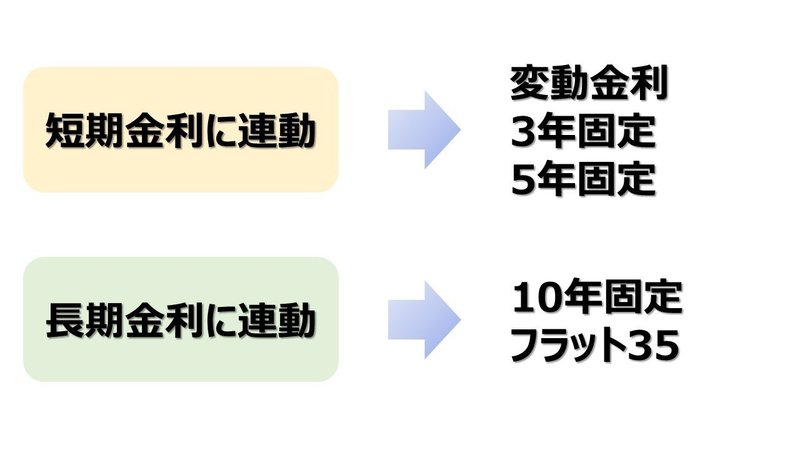

まず住宅ローン金利を考える際に大きくふたつに分けることができます。

①短期金利に連動するもの

②長期金利に連動するもの

それぞれ下記の図のように連動します。

まず短期金利からです。

これは直近の景気によって左右されることが多く、その良し悪しで変動していきます。

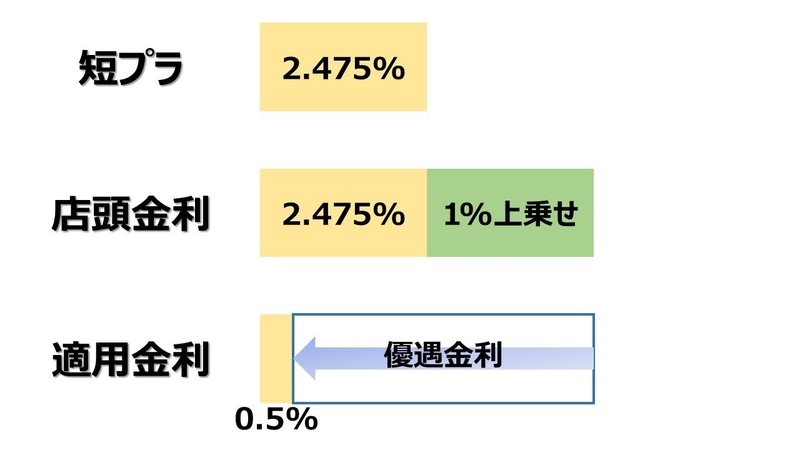

では、みなさまが銀行より借り入れする金利はどのようにして決まるのか?

多くの場合、銀行が優良企業に貸し出す金利に短期プライムレートというものがあり、これに1%程度上乗せしたものが住宅ローンにおける店頭金利として各銀行が設定しています。そしてお客様ごとに変えている優遇金利分を割り引くことによりお客様が実際に借り入れできる適用金利が決まります。

図で表すとこのようになります。

この図は現状の変動金利の相場を表しており、現在も銀行による〝優遇金利競争〟が起こってますね。

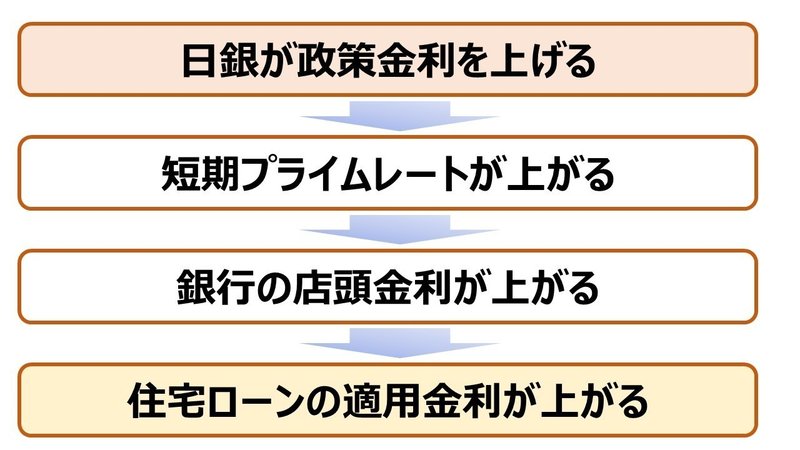

基本的には、短期プライムレートが上がると住宅ローン金利における変動金利も上がることになるわけです。

それではこの短期プライムレートがどのように決まるのか?というと、日銀がコントロールしている政策金利に連動します。

つまり住宅ローン金利が上がる図式はこうです。

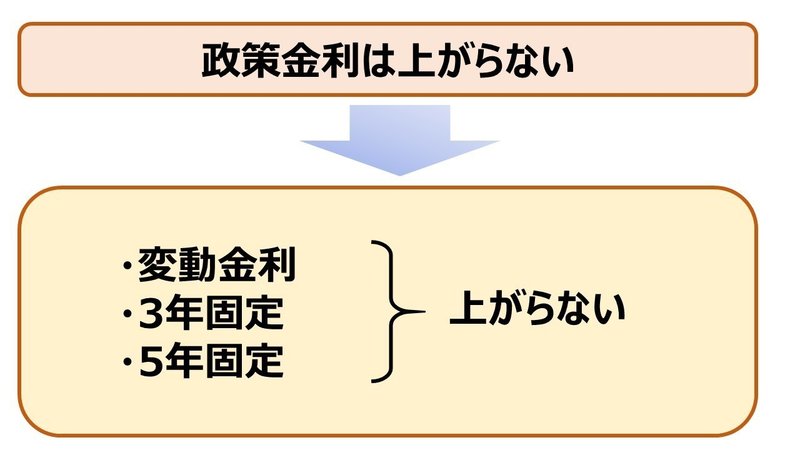

日銀は政策金利を上げるのか、下げるのか、据え置くのかによって「変動」「3年固定」「5年固定」の金利が連動するわけです。

ではこの〝政策金利〟はどのようにして決まるのでしょうか?

ずばり〝景気の動向〟です。

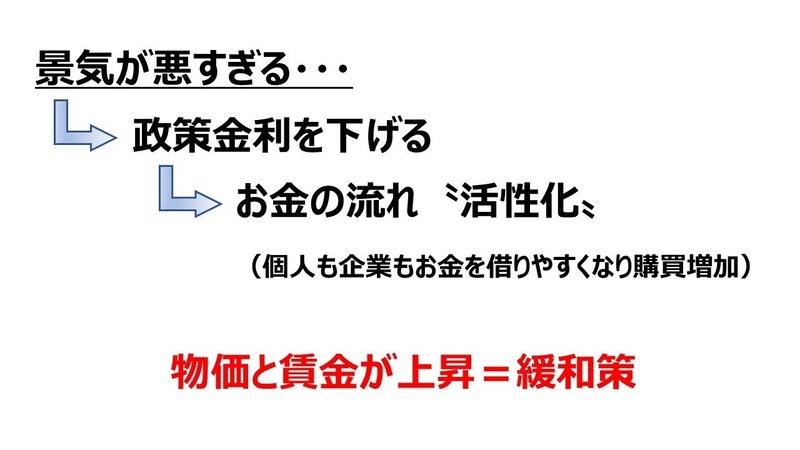

①景気が悪すぎると・・・

政策金利を下げます。これにより個人の住宅ローン金利は下がって借りやすくなります。そして企業は設備投資資金も借りやすくなり、結果お金の流れを活性化させやすくなるわけです。

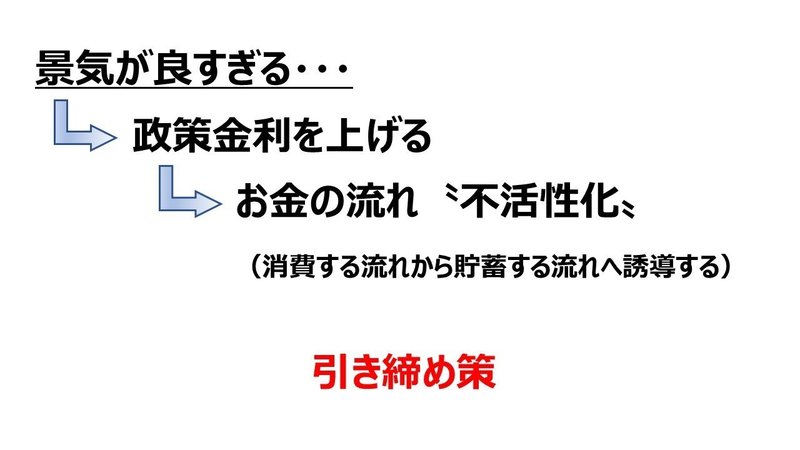

②景気が良すぎると・・・

政策金利を上げます。適度なら良いですが、過熱するとバブルを生みだしてしまうため警戒します。そうなる前に政策金利を上げ、お金は「消費」から「貯蓄」になるよう誘導するわけです。

これが住宅ローン金利(変動・3年および5年固定)と政策金利の関係です。

ちなみにアメリカは好景気だったにも関わらず、景気が悪化する前に予防的に政策金利の引き下げを実施しました。3月3日に0.5%引下げ、さらに3月15日に1.0%引下げましたね。そして今はゼロ金利です。

以上のことから、コロナショックによって日本の経済は停滞していく状況の中、日銀が政策金利を上げるということは考えられず、よって変動金利、3年および5年固定金利は当面上がらないと言っていいでしょう。

では、フラット35、10年固定金利はどうなるのか?

これらは〝長期金利〟に連動します。

では長期金利はどうなると上がるのか?

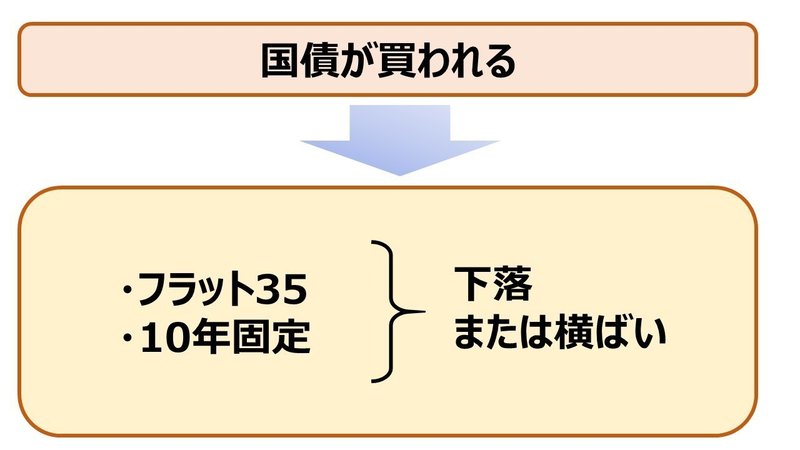

市場において国債が売られると長期金利は上昇し、フラット35や10年固定金利は上昇します。逆に国債が買われると長期金利は下落し、フラット35や10年固定金利は下落します。

つまり長期金利は市場において国債が〝売られるのか〟〝買われるのか〟によって決定します。

それでは今後、国債は売られるのでしょうか?買われるのでしょうか?

これは株式市場と密接な関係があります。一般投資家は株式が買われている場面では国債を買わずに積極的に株式へ投資します。市場の資金は国債が売られて株へ流れるわけです。

国債が売られるとどうなったでしょうか?

長期金利は〝上昇〟します。そしてフラット35や10年固定金利は上昇します。

そして株式市場が下落低迷する場面では、株が売られて資金は国債へ流れます。そして長期金利は〝下落〟し、フラット35や10年固定金利も下落します。

今回、コロナショックで大量の株が売られて日経平均株価は急落の連続でしたね汗

そして現在は方向性が未だ定まらず乱高下している状態です。

今後の長期金利ですが・・・

コロナウィルスの終息がまったく見えていない状態です。そう考えると株価が大きく戻してくるとは考えにくく、国債が買われやすい状況が続くのではと考えます。

そうなるとコロナウィルスが落ち着く6ヶ月後なのか1年後なのかわからないですが、基本的には長期金利は横ばいもしくは下落トレンドなのではないかと予測できるわけです。

アメリカのように政策金利を下げる余地があった国々はコロナショックと住宅ローン金利の関係は非常に深かったと思います。しかし今の日本はマイナス金利・・・

これ以上、政策金利を変動させる余地はないため景気が縮小していく場面においても日銀や政府が打てる手はあまり多くはなく、その分コロナショックが住宅ローン金利へ与える直接的な影響は極めて限定的と考えることができます。

現在、住宅ローン金利について心配されている方、またこれから住宅ローンを組む予定の方、こういった考えのもと策定されてはいかがでしょうか?

そして頭金を入れると入れないでは、後の資金構成を大きく変えることにもなります。「ニュースレターの購読者です」とおっしゃっていただければ私までひと声ご相談くださってもかまいません。

少し長くなりましたが、コロナショックと世界同時株安が住宅ローン金利に及ぼす影響について考察をお伝えいたしました。

参考になりましたら〝いいね〟押していただけると励みになります。

最後まで読んでいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?