キャッシュフロー表の作成 「生涯の医療費はいくらくらい必要」

生涯の医療費について

「老後の必要資金として、いくら位用意すれば良いのでしょうか?」この不安要因の一つが医療費です。はたしていくらあれば(用意しておけば)いいのでしょうか?

この度は、老後の医療費について考えてみましょう。

一概にこれだけ必要ですよ。これだけあれば安心ですよ。ということが言えないのが医療です。個人の所得や健康状況、寿命に大きく左右されます。

また、後述しますが、「高額療養費制度」という手厚い社会保障制度がある為、言い切ることが難しい費目なのです。

1.医療費の見込み

医療費は、その必要額を具体的に示すことは非常に難しいのですが、個人差が大きいということをご理解いただいた上で、あえて金額を示すとすれば、以下のような方法があります。

この資料によれば、60歳以降の医療費は1,764万円になります。ただし、全額負担する必要はなく、健康保険に加入していれば、実際の自己負担は、10%~30%になります。

したがって、

老後の医療費1,764万円×自己負担割合(10%~30%)=自己負担額は 約180万円~530万円(一人当たり)ですね。

しかしながら、この表でお解かりいただけるように65歳まで大きな病気・ケガが無い人や結果として89歳までに亡くなった人の場合、金額は大きく異なってきます。

また、自己負担割合に応じても、予測される医療費必要額が違います。

2.自己負担割合

医療費の自己負担割合は以下のようになっています。

・75歳以上の方は、1割

現役並み所得者は3割

現役並み所得者以外の一定所得以上の者は2割

・70歳~74歳までの方は、2割

現役並み所得者は3割

・70歳未満の方は3割

・6歳(義務教育就学前)未満の方は2割

となっています。

ここで気になるのが、現役並み所得者は自己負担額が3割、また一定所得者は自己負担額が2割ということですね。所得・収入によって違いがあるということですが、どのように判断をすればいいのでしょうか。

2022年10月1日から75歳以上で一定所得のある方に対して、医療費自己負担割合が2割となった時のリーフレット(お知らせ)において、以下のような判断のフローチャートがありました。わかり易く表示されていますのでご紹介いたします。

※後期高齢者医療の窓口負担割合の見直しについて(お知らせ)(厚労省・

警察庁・消費者庁より)

「現役並み所得者」とはどのような方を指すのでしょうか?

・課税所得145万円以上、

なおかつ

単身世帯は収入額の合計が383万円以上

複数世帯は収入額の合計が520万円以上

の方になります。

「課税所得」とは

・住民税納税通知書の「課税標準」の額

前年の収入から、給与所得控除や公的年金等控除、所得控除 (基礎控除

や社会保険料控除等)を 差し引いた後の金額です。

「年金収入+その他の合計所得金額」とは

・年金収入は年金支給額であり、公的年金等控除を差引く前の金額です。

また遺族年金や障害年金は含みません。

・その他の合計所得金額は事業収入からは必要経費を、給与収入からは給

与所得控除を差引いた後の金額のことです。

※75歳以上で、昨年(2022年)10月1日以降自己負担額が2割となってしまった方への配慮措置として、2025年9月30日までは、1か月の外来医療の自己負担割合の引き上げに伴う負担増加額が3,000円までに抑えられています(入院の医療費は対象外です)。

詳細は後期高齢者医療の窓口負担割合の見直しについて(お知らせ)(厚労省・警察庁・消費者庁より)を確認してください。

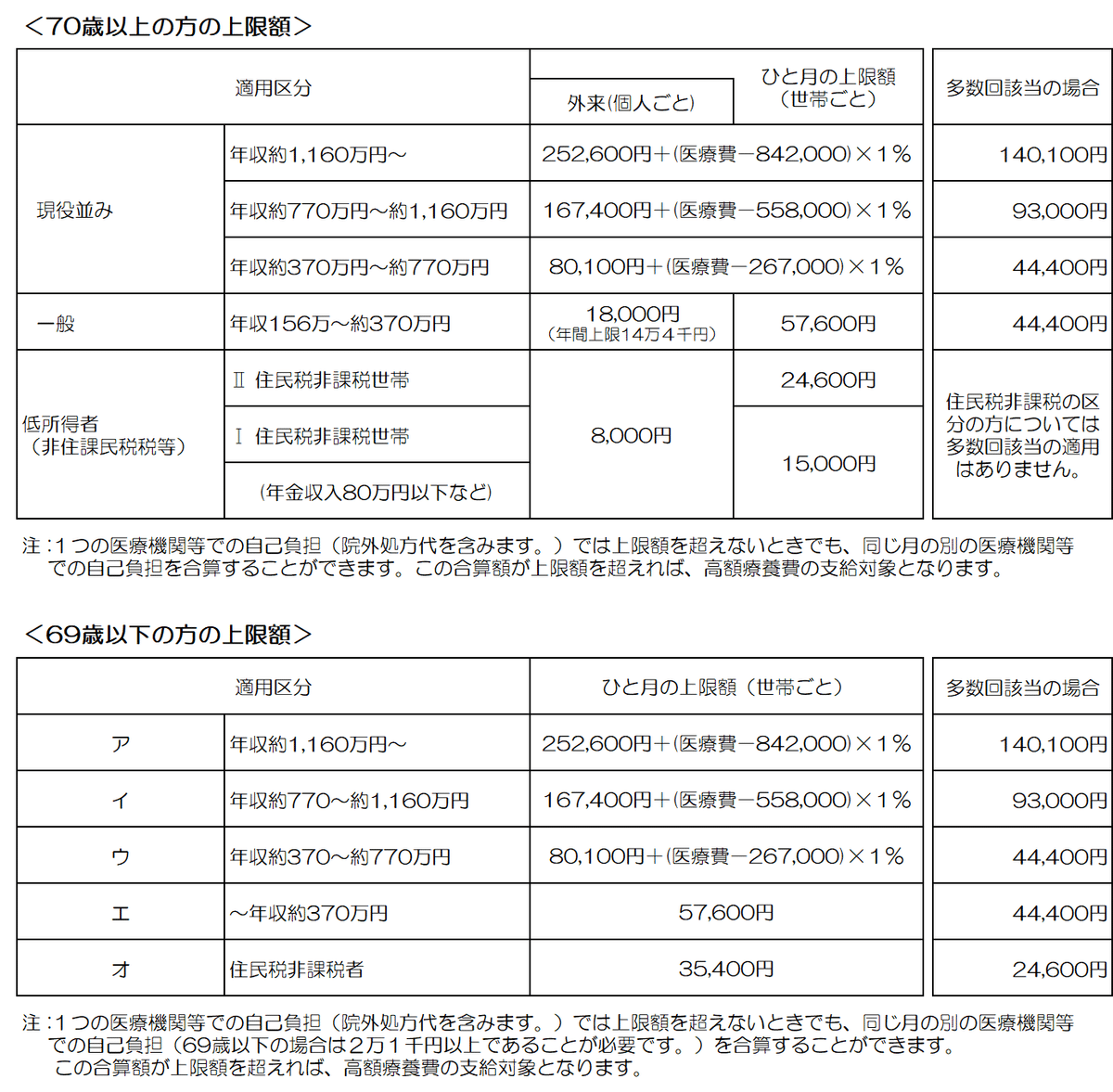

3.高額療養費制度について

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと

月(月の初めから終わりまで)で一定の上限額を超えた場合に、その超え

た金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含まれません。

上限額の一覧表は以下の通りです。

多数回該当:過去12か月以内に3回以上、上限額に達した場合は、4回目

から「多数回」該当となり、上限額が下がります。

<例> 70歳未満・年収約370万円~770万円の場合(3割負担)100万円の医療費で、窓口の負担(3割)が30万円かかる場合

212,570円を高額療養費として支給し、実際の自己負担額は87,430円と

なります。

※以上は厚生労働省保健局資料より抜粋

このように、もしものときの医療費は、様々な角度から自己負担が抑えられるようにできていますので、極端に心配する必要はないかもしれません。ただし、高額療養費制度の対象となるのは、健康保険が適用される費用に限られるということです。健康保険適用外の治療を受けた場合の医療費、入院時の差額ベッド代、食事代等の自己負担部分は全額自分で支払うことになります。また、それ以外に家族の入院で看病に通う為の交通費が発生する等、日常とは違った支出が膨らみます。年齢と共に入院リスクが高まることを見据えて、ある程度の支出は覚悟しておいた方が良いのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?