本ファイナンスはどういう性質ものなのか?

前回、株主割当による第21回新株予約権について、少し深掘りして解説しました。

今回は、そもそもこのファイナンス、株主のみなさんにとってどういうものなのか?、について

持分割合(シェア)

持分金額価値

株価

という視点から考えてみたいと思います。

1.持分割合(シェア)はどう変化するのか?

今回は株主割当増資ですので、割り当てられた権利を全て行使すれば、自分のシェアが下がることはありません。逆に、一部でも権利行使をしない人がいれば、その分自分のシェアは上がります。

※行使をしない場合には、シェアは下がります。

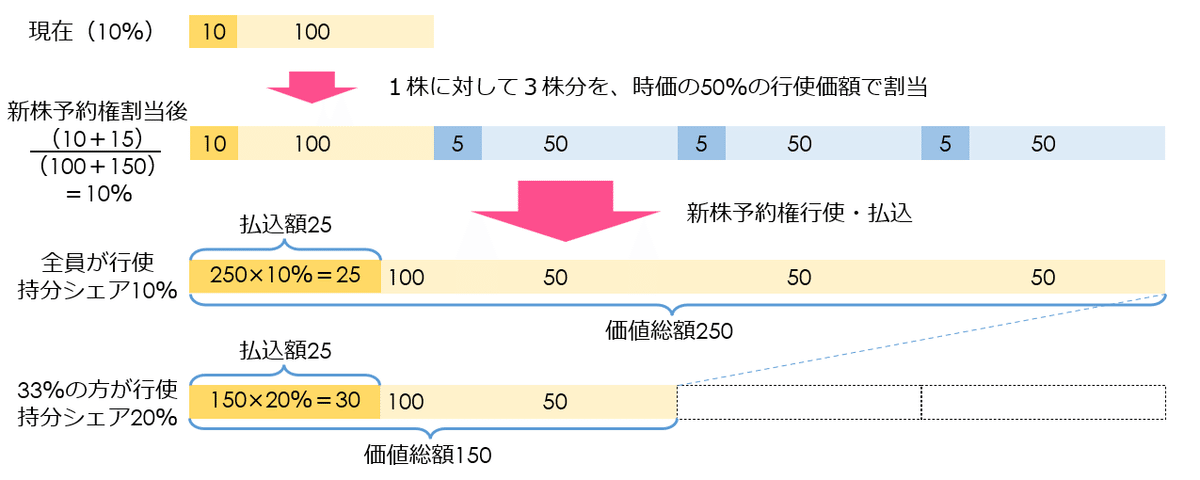

例えば、10%のシェアを持つ人がいたとします。その人が今回のように、1株に対して3株の新株予約権を付与されたらどうなるか。

スタート時はこちら。

そこに、1株当たり3株の新株予約権が付与されると、いわゆる潜在株式も含め、このような割合になります。

新株予約権付与後は、株式を取得できる権利分(潜在株式分)を含めると、当然シェアは変わらず10%です。

そして、新株予約権がすべて行使された場合には、潜在株式がすべて顕在化しますので、この方のシェアはこうなります。

全体が400、この方はもともとの10に加えて30を払い込んでいますので、権利行使後の持分は40。つまり、シェアは10%のままです。

次に、もし新株予約権の権利行使率が33%(当社が想定する行使率)だったらどうなるでしょうか?行使されるのは3分の1だけになりますので、下記のようになります。

なんと、発行済株式数が減るので、シェア計算時の分母が小さくなり、もともとのシェアよりもシェアは上がります。

※今回、1対3で新株を割り当てるため、行使率33%だと権利行使を全て行った方のシェアは倍になります。

ちなみに、行使率が50%なら、分母が250になりますので、シェアは

・40/250 = 16%

ですし、行使率が10%などとなってしまいますと、分母が130になりますので、シェアは

・40/130 ≒ 30%

になります。

このように、権利を行使した方にはシェアが上がる可能性があり、権利を行使しなかった方はシェアが下がるというのが、株主割当増資の特徴です。

このため、前回の記事でも触れたとおり、権利行使をされない方への配慮のため、基準日まで十分な期間をもって当社株式を売却できるようにしています。

2.持分価値はどう変化するのか?

次に、自分の所有する株式の金額価値がどのように変化をするのか考えてみたいと思います。

なお、株主のみなさんがここまでどのぐらい当社株式に投資をしてこられたのかが不明なため、全ての方を満たす正しい計算をすることができません。したがって、ある時点からの金額価値の変化しか計算できませんので、以下を前提事項とします。

※権利落ちや行使後の売却等による株価変動を考慮しておりませんのでご注意ください。

【前提事項】

①行使価額が決定する、3/30時点の終値を基準とします

②その時点の企業価値は、時価総額とします

③行使期間・払込期間後の企業価値は、「②の時価総額+みなさんが払い込んだ金額の合計」とします

まず、スタートは下記になります。シェアは10%、時価総額100億円と考えるとわかりやすいかもしれません。

そこに、1株当たり3株分、行使価額が時価の50%の新株予約権が付与されると、潜在株式も含めこのようになります。

新株予約権はシェアに応じて全員に付与されるため、持分の潜在的金額価値は株式のシェアと同一です。

そして、新株予約権がすべて行使された場合には、潜在株式がすべて顕在化しますので、この方の株式の金額価値はこうなります。

この方の持分金額は、もともと持っていた「10」に加えて、払い込んだ「15」の合計である「25」。当社の価値金額の総額は、もともとの「100」に加えて、全株主から払い込まれた「150」の合計である「250」。

先の計算の通り、この方のこの時の持ち株シェアは10%ですので、当社に払い込まれた金額を踏まえた所有価値「250の10%」となり、この方の「もともとの持分に加え払い込んだ額」と同一になります。

では、新株予約権の権利行使率が33%(当社が想定する行使率)だったらどうなるでしょうか?行使されるのは3分の1だけになりますので、下記のようになります。

先の計算の通り、この方のこの時の持ち株シェアは20%ですので、当社の企業価値から算出されるこの方の持分金額価値は「150の20%=30」となります。この方のもともとの持分と払い込んだ金額の合計は「25」ですから、新株予約権を行使しない方が出た場合には、全て行使をした方は払い込み金額をもとに算出した株式価値よりも大きくなることになります。

あくまでも前提条件があり、かつ理論的な計算ですのでこの通りになるという保証を私はできませんが、少なくとも、理論上・計算上は、新株予約権を全て行使いただいた方には投資メリットを享受でき、行使されない方には当社株式を手放すことができる期間を設けました。

3.株価はどうなるのか?

結論から言うと、株価がどうなるかは分かりません。また、様々な憶測も出ていますが、私自身株価維持や向上のための何らかの材料を持っているわけではありません(材料がありましたら、速やかに開示します)。

ただ、理論上の計算をすることはできます。今回、本ファイナンスのスキームを検討するにあたり、理論的には様々な視点から検討を行いました。

株価は投資家のみなさまの思惑、行使率や行使後の売却状況、市場環境、社会環境等によって変化しますのでご注意ください。また、権利落ちや行使後の売却等による株価変動を考慮しておりません。

前提条件は、「2.持分価値はどう変化するのか?」と同一で考えます。

※株価によっては、投資メリットを得られないリスクがあります

【前提事項】

①行使価額が決定する、3/30時点の終値を基準とします

②その時点の企業価値は、時価総額とします

③行使期間・払込期間後の企業価値は、「②の時価総額+みなさんが払い込んだ金額の合計」とします

④3/30の終値は100円、行使価額は50%ディスカウントの50円と仮定します⑤発行済株式数は、13,422,367株

⑥3/30の時価総額は、1,342,236,700円になります

⑦新株予約権割当による潜在株式数は、40,267,101株です

(1)ケース1(行使率100%の場合)

払込総額は「40,267,101株×50円=2,013,355,050円」になりますので、

企業価値総額:1,342,236,700円+2,013,355,050円=3,355,591,750円

になります。

発行済株式数は「13,422,367株+40,267,101株=53,689,468株」になりますので、

想定株価:3,355,591,750円 ÷ 53,689,468株 ≒ 62円

(2)ケース2(行使率33%の場合)

払込総額は「40,267,101株×33%×50円=664,407,166円」になりますので、

企業価値総額:1,342,236,700円+664,407,166円=2,006,643,866円

になります。

発行済株式数は「13,422,367株+40,267,101株×33%=26,710,510株」になりますので、

想定株価:2,006,643,866円 ÷ 26,710,510株 ≒ 75円

あくまでも理論上ですが、下記のことが言えます。

本計算における理論上の下限株価は、行使率が100%の場合で、3/30の終値の62.5%の金額。

つまり、理論上の株価は、行使価額を上回る。

行使率100%の場合は、株主全員が「62円-50円=12円」の投資メリットを享受できる。

行使率が33%の場合の理論株価は、行使率100%の場合より高い。

しかし、この場合には、67%は投資メリットを受けられない。

繰り返しになりますが、実際の株価は投資家のみなさまの思惑、行使率や行使後の売却状況、市場環境、社会環境等によって変化しますのでご注意ください。また、権利落ちや行使後の売却等による株価変動を考慮しておりません。その時の株価によっては投資メリットを受けられませんが、資本政策を考えるうえでの理論計算上においては、権利行使をした方には投資メリットが享受できるような設計にしました。

4.本ファイナンスはどういう性質のものなのか?

以上を踏まえて、今回の株主割当増資はどういう性質のファイナンスなのかをまとめました。

一見すると、行使率が低い方が、理論株価は高いです。これは、新たに発行する株式数が少なくなるからです。

しかし、行使率が低いと、当社に払い込まれる金額・資金調達額が少なくなり、債務超過の回避や事業運営のために必要な資金が確保できない可能性があり、上場廃止等の可能性を避けることができません。

つまり、今回のファイナンスは、理論的には、全株主が投資メリットを享受でき、行使比率が高まるほど当社の経営は安定し、上場廃止のリスクも減り、結果、株主価値の向上につながる可能性が高まるという、互助の思想をベースにしたファイナンススキームと言えます。

なお、上場維持については、債務超過の解消といったこと以外に、特設注意市場銘柄指定解除も必要ですし、権利落ちや行使後の売却等による株価変動を考慮しておりません。また、株価によっては、投資メリットを得られないリスクがあります。

が、理論的には、一人でも多くの株主の方の支援が得られれば得られるほど、全体としてメリットを享受できる可能性が高まるような設計にしたのが、今回のファイナンスの特徴です。

以上になります。

次回以降は、今後の当社の成長戦略などについて考えてみたいと思います。

この記事が気に入ったらサポートをしてみませんか?