アベノミクスのレガシー

凶弾に倒れた安倍晋三もと首相ですが、彼の最大の功績は、いうまでもなく"アベノミクス"で停滞する経済を、不十分とはいえ建て直した点です。

詳しくは以下のnoteを参照していただくとして、彼が亡くなったのを機会に、あらためてデータで振り返り、何人かの経済学者の意見を参照してみます。

需給ギャップ。金融緩和、さらに初年度は財政出動で需要喚起に成功し、長らく続いていた供給>需要を、供給<需要に逆転しました。

供給>需要を、供給<需要へと転換した結果、1997年以来続いていた物価下落を食い止めました。

これは成長率の名実比較-名目<実質ならデフレ、名目>実質ならインフレ-にも表れています。

需要喚起に成功して、デフレを食い止めた結果、GDPを増やすことに成功しました。

金融緩和、デフレ阻止によって投資環境を改善した成果として、雇用情勢が劇的に改善しました(注1)。労働力人口、就業者数を増やしつつ、失業率を減らしました。

有効求人倍率を大きく改善し、就職氷河期を終わらせました。

雇用を改善した結果、デフレ突入以来、悪化を続けていた格差拡大に歯止めをかけました。まずジニ係数。

相対的貧困率と子どもの貧困率。

最大の失敗は、2度にわたる消費税増税です。順調に増加していた消費の腰を完全に折りました(2022.1Qは2次速報値。なお四半期なので4で割っています。厳密にはぴったり4じゃないですが。)。

残念なのは、これだけ明確かつそれなりの成果を挙げているにもかかわらず、ついにマスコミやメディアに登場する識者のマクロ経済に対する無理解を解くに至らなかった点です。

"失業率の低下は団塊世代の退職のためでアベノミクスとは関係ない"といった類いの失業率の分母に何がくるのかもわかっていない新聞記事も普通に見かけますし(注2)、政治家のなかにはロジック以前にデータに基づかない発言をされる方もいます。たとえば立憲民主党の泉健太代表は、先の参院選の選挙戦最終日の7月9日に街頭演説でアベノミクスにより「経済格差が広がり、1人あたりのGDPが大きく落ち込んでしまったことも事実」と訴えました。いかなる資料をご覧になっているのか存じ上げませんが、事実とは異なります。

与野党に何人か、安倍晋三氏と同じ方向を指向している政治家もいないことはないのですが、党内で人望がない、その他の政策に著しい偏りがある、泡沫政党に所属しているなどの問題があり、現実の経済政策に影響を及ぼすことができる人は見あたりません。

「物価が安くなった方が同じお金でたくさん物が買えて幸せではないか」「経済の数字の最終成績は実質経済成長率、民主党政権時代の方が実質成長率は高かった」「金融緩和なんて株屋が喜ぶだけで庶民には関係ない、むしろ株が上がると格差が広がってけしからん」「金融政策と雇用ってなんか関係あるんですか、雇用は団塊世代が退職するとか、そういう理由で動くものでしょう」「円安なのだから金利を上げるべき、日銀は世界に取り残されている」...目を覆い、耳を塞ぎたくなるほどの珍説、俗説が飛び交うこの国で(注4)、安倍氏は、物価の継続的な下落、すなわちデフレが日本経済の最大の問題点であると見抜き、デフレは経済政策で解決可能であると考え、経済政策とは金融政策と財政政策であると理解した、初めての政治家でした。

財政政策を徹底できず、財政再建を訴える財務省に妥協して2回消費税を増税したことは残念でしたが、それは、安倍氏個人がというより、この国の限界だったのでしょう。

最後に何人かの経済学者の反応を紹介します。ラリー・サマーズ。

Abenomics was an attempt to jolt the japanese economy out of two decades of secular stagnation and disinflation with the radically expansionary policy both on the fisical side and on the monetary side and with a structual policies like mejor efforts to get women working and enfranchised in the labor force. And I think one would have to say that it was a success by the standars of what had come before, but it was not a fully mission accomplished in terms of what was happening in Japan.

But I think it will be remembered as one of the more aggressive and successful reprogrammings of macroeconomics strategy that we've seen in a long time and if I fear after this current inflationary episode the issues of absorbing savings, secular stagnation tha we've talked about on and off on this shows recur in Europe and in the United States then I thinl that Abenomics legacy will be studied very very carefully. Because in some sense Japan was the first to experience the challenge of demographic contraction and of excess seving but it may not ultimately be the last.

"アベノミクスは、20年にわたる日本経済の長期停滞とディスインフレから脱却するための試みで、金融・財政面では急進的な拡張政策、構造面では女性の就労や労働力確保に力を入れました。それ以前の日本のしてきたことの水準からすれば成功しましたが、日本の現状においては、完全に任務を達成するには至りませんでした。

しかしながら、私はアベノミクスは、これまで私たちが長きにわたって目にしてきたマクロ経済政策の再編の歴史のなかで、もっとも野心的で成功した試みのひとつとして、記憶されることになるだろうと考えています。私は、現下のインフレが解決された後に、欧州や米国で、過剰貯蓄や、この番組で何度も話してきた長期停滞の問題が再燃することを心配しています。それゆえ、アベノミクスのレガシーは非常に注意深く研究されることになると思います。なぜなら、ある意味、日本は人口減少や過剰貯蓄という課題を最初に経験した国であり、日本が最後とはならないかもしれないからです。

デービッド・ワインスタイン。

安倍氏は多くの卓越した経済学者と交流し、自身が学び、政策に生かした。アベノミクスは単なるスローガンではなく、注意深い経済的な分析から生まれた。金融政策について、日本はデフレの収束へ対策が打てていないと批判されてきた。安倍氏が2度目の首相に就任後すぐ、日銀総裁に黒田東彦氏を指名したことは重要な分岐点だ。期待通りの物価上昇率とはならなかったが、長年苦しんできたマイナス圏からは抜け出した。財政政策については消費税の扱いも含め非常に難しいかじ取りを迫られた。財政危機を懸念する声も上がったが、そうならなかった。3本目の矢(成長戦略)は最も重要かつ難しい目標だった。構造改革はひとつの政策では終わらないからだ。女性活躍が経済を活性化させる「ウーマノミクス」は機能したと思う。

アダム・ポーゼン。

アベノミクスは実に画期的な政策だった。安倍氏は民主的に選ばれた指導者が多様な利害関係者に対し短期的に反応するのではなく、長期的な視点に立って政策を展開することで再選を勝ち取れることを実証した。人々の日本に対する認識も変わった。米国や英国など他の高所得の民主主義国家が外に目を向けることで何が可能かを示したという意味でも、並外れた変化をもたらした。人口減の問題を抱える日本にとって、女性の才能を生かし、労働参加を進める「ウーマノミクス」は最良の方法だった。包括的・先進的環太平洋経済連携協定(CPTPP)を通じて農業をはじめとする産業を開放し、日本が他国との結びつきを強めたのも大きな成果だ。...積極的な財政・金融政策でデフレから(物価が上昇に向かう)リフレに導くというコミットメントもあった。これは完全に成功したとは言いがたい。ただ、もしそれまでと同じ政策を続けていれば日本経済はもっと悪くなっていただろう。安倍政権時に進んだ円安については、日本の物価上昇や経済に与える影響は小さく、それは今の円安局面でも証明されている。

ポール・クルーグマン。

彼はまた、革新的な経済の指導者で、日本をデフレから脱却させるために財政と金融の正統的な教義から進んで決別する用意があった。他の面でも驚くべきほど非正統的だった。2016年に私は、日本の経済的発展を遅らせかねない付加価値税の引き上げに反対するため彼と会った。私の人生における他の事例と同様、私は明々白々な当て馬だった。国内の政治的な一派に信頼性を持たせるために連れてこられた外国の専門家、というわけだ。それは結構なことだった!前にもこうしたことを行ったことがあったので、手順は分かっていた。私には一時間が与えられていた。挨拶に5-10分、中身におそらく20-25分を費やした(「脱出速度への到達」という言葉が彼に響いたようだった)。残りの時間をどう使おうか?私は、人口動態から考えて日本は女性をもっと真剣に活用する必要がある、と論じようとした。しかしその必要はなかった。彼の方でその話を持ち出したからだ。彼について何を言おうと、安倍は単純な社会保守主義者ではなかった。またあまり知られていない事実として、単なる労働参加率という点では、日本は米国に大きく先行している。ただし、女性の多くは未だに低賃金の仕事にとどまっているが。…日本を停滞した社会として揶揄する向きがある。確かに高齢化はしているが、停滞は全くしていない。実際のところ、多くの点で驚くほど躍動的である。そうしたことを起きなかった未来として片付けるのは完全に間違っている。他にもノアピニオンのような人が言うように、日本からは多くを学ぶことができる。いずれにしろ、この悲劇の意味するところは私には皆目見当がつかない。ただ、無関係な話と片付けてはいけない。日本は未だ重要な国なのだ。

私の知る限り、日本の政治家の経済政策が、ここまで世界のマクロ経済学者に注目され、評価されたことはなかったと思います。実際、1997年以来、日本の政権でGDP、株価、雇用、格差を良くしたのは、「一部についてほんの少し、ごく短期間だけ」の小泉政権の例外を除き、第二次安部政権「だけ」です(これはデータがそうなっているのであって、安倍氏の政治スタンスや他の政策の好き嫌いとは関係ありません。ちなみに私は第二次安倍政権当時も含めて、これまで選挙で自民党に投票したことは一度もありません。)。

現下のインフレが沈静化した後に、少子高齢化や技術革新の低迷(注3)を背景に、世界が再び長期停滞(Secular Stagnation)に直面するのであれば、サマーズが指摘するとおり、日本経済の抱える課題とアベノミクスの挑戦、成功と失敗は、世界に示唆するところが少なくありません。サマーズ、ワインスタイン、ポーゼン、クルーグマンら世界のマクロ経済学の重鎮は、真摯かつ謙虚にアベノミクスから教訓を得ようとしています。国内の議論がいつまで経っても「好きな人のすることは正しい」「嫌いな人のすることはまちがい」に終始して、遅れを取るのはとても恥ずかしいことだと思います。私たちこそもっともっと勉強しなければなりません。

安倍氏のご冥福をお祈りします。

-以上-

(注1) なぜか日本には不景気なのに金利を上げよと主張する人が大勢いて、そういう人たちの中には「消費主導型」と称してアンチビジネス的な経済政策を提唱する人が珍しくないのですが、金融引締めは経済、特に雇用に負の影響を与えます。

なぜならば、消費性向が一定とすると(そんなに変動しません)、雇用は投資が増えなければ増えないからです。これはみなさんの近所でも新しく店や工場ができないと雇用が増えないことからも直感的に分ると思いますが、経済学の不滅の名著を引用します。物価が下がり続けると投資は増えず、投資が増えないと雇用は増えないのです。

消費性向はかなり安定した関数で、総消費は主に総所得の量(どちらも賃金単位で計測)に依存します。消費性向自体の変化は二次的な影響でしかないとしましょう。その場合、この関数は普通はどんな形をしているでしょうか?

人は所得が増えると消費を増やす傾向にありますが、一般に平均してみると、その増分は所得の増分ほどではありません。これは人間性についての知識からも、経験の詳細な事実からもア・プリオリに、大いに自信を持ってあてにできる、根本的な心理法則です。つまり、 Cw が消費量で、 Yw が所得なら(どちらも賃金単位で計測)、 ΔCw は ΔYw と符号は同じで絶対値は小さい、つまり dCw/dYw はプラスで1より小さい、ということです。

これは特に短期を考えているときにあてはまることです。たとえば習慣(長期的な心理的傾向とは別です)が、客観的な状況の変化に適応する暇がないような、いわゆる雇用の周期変動なるものの場合などがそうです。人はまず何よりも自分の習慣的な生活水準を維持すべく所得の中から支出を行い、実際の所得と習慣的な生活水準の支出で差額が生じたら、それは貯蓄するのが常です。あるいは、所得にあわせて支出を変える場合にも、短期では不完全な形でしか調整が進みません。ですから所得が上昇すると、まずは貯蓄が増えることが多く、所得が減れば貯蓄が減るのが通例です。これは当初に起きやすく、その後はだんだんおさまっていきます。

でも所得の短期的な変化の他に、所得の絶対水準が高いと、一般には消費と所得のギャップは大きい、というのも明らかでしょう。人とその家族の、目先の主要ニーズを満たすというのは、蓄財よりは動機として強いのが通例です。蓄財はある程度の安楽さが実現され後で、ようやくまともな力を持つようになる動機なのです。こうした理由からすると、一般には実質所得が上がると、貯蓄の比率は大きくなりそうです。でも貯蓄比率の大小はさておき、実質所得が増えたときに、消費がまったく同額だけ増えることはなく、したがって貯蓄額の絶対値は増えるはずです。これはあらゆる現代社会の根本的な心理法則だと考えますし、何か大きく異様な変化が他の要因に対して同時に作用していない限り成立するものだと思います。後で見るように、経済システムの安定性は基本的に、このルールが現実の場で成立しているおかげなのです。すると雇用、ひいては総所得が増えても、追加の消費ニーズを満たすためには、追加雇用のすべてが必要となるわけではない、ということになります。

逆に、雇用水準が下がると所得が下がりますが、それが進むと消費が所得を上回ることもあり得ます。これは一部の個人や機関が好況時に用意しておいた準備金を取り崩す場合だけではありません。政府は、否応なく財政赤字に突入し、あるいは失業手当などを支給するため、その分を借り入れでまかなうようになります。ですから雇用が下がると、総消費は実質所得の低下よりは小幅に下がります。その理由は個人の習慣的な行動、そして予想される政府の方針です。これでなぜ均衡点にちょっとした変動幅だけで到達できることが多いのか、説明がつきます。そうでないと雇用と所得の低下がいったん始まったら、かなり極端なところまで進行しかねません。

これから見るように、この単純な原理は以前と同じ結論をもたらします。つまり、雇用が増えるには並行して投資が増えるしかない、ということです。ただしもちろん、それは消費性向が変わらない場合です。というのも消費者は雇用が増えた場合の総供給価格増分ほどは消費を増やさないので、増えた雇用はそのギャップを埋める投資が増えない限り、収益性がないことになるからです。

(注2) 基本的な知識ですが、失業率の分母は生産年齢人口ではなくて労働力人口です。就業者がまったく増えずとも就職活動を諦めた人が増えれば失業率は下がるし、団塊世代が退職しようが、彼らがなお就労の意思をもって就職活動を続ければ失業率の分母に含まれます。

第二次安倍政権下では、団塊世代が退職したにもかかわらず、労働力人口が増えつづけ、それを上回って就業者が増え、その結果として失業率が下がりました。団塊世代の退職は失業率低下の原因ではありません。これに対して民主党政権は金融危機という低いスタート台から始めたのに、3年3ヶ月の間就業者をほとんど増やしていません。失業率の低下は労働力人口の減少によるもので、雇用環境は悪いままでした。

なおFedが"Dual Mandate"を規定し、金融政策を実施するうえで雇用とインフレ率のバランスをどこで取るのか常に検討しているとおり(2020年8月のジャクソンホールで打ち出した雇用重視、オーバーシュート容認へのポリシー変更が、その後、インフレ指標が上昇しているにもかかわらず"transitory"と言い続け、引締めの判断が遅れる要因となったのは、毎月インフレ率と雇用統計を注視し、金融政策をウォッチしている人には周知のこと)、雇用は人知を超えた自然現象ではなく、政策によって作り出すものであり、もっとも重要なのは金融政策です。その認識を丁寧に説明し、日本の社会に定着させていれば、もっとも大きなアベノミクスの"レガシー"になったのでしょうが、それは果たせなかったようです。

(注3) アメリカ経済を例に取ると、全要素生産性(TFP)は1970年以降、年平均で、その前の50年(1920年~1970年)の3分の1程度に低下しています。このあたりの議論に関心がある方にはロバート・J・ゴードン「アメリカ経済 成長の終焉」(上・下)、廣瀬裕子、山岡由美訳、日経BP社、2018年をご参照。

追記:(注4) "もし良ければ途中の珍説も一つずつどこが間違ってるか解説してもらいたい、勉強になるので"というコメントをいただきました。ありがとうございます。すべて説明するのはスペースが足りないので、最近よく目にする「円安なのだから金利を上げるべき、日銀は世界に取り残されている」という説明について解説してみます。

このグラフは2001年6月以降の日米のコアCPI(なお日本のコアコアはアメリカのコアに相当)をグラフにしたものです。

パンデミックに直面して、アメリカは金融、財政の両面で積極的過ぎる刺激策をとり、日本はあいかわらず庶民の苦境をほったらかにしました。G7で唯一GDPがパンデミック前の水準を回復していないにもかかわらず、2020年、21年と続けて税収が過去最高を記録したのがそのあらわれです。

そこでパンデミックからの回復とともに、アメリカは供給<需要となってインフレ率が急上昇し、日本は供給>需要となってデフレとなり、インフレ率の差も急拡大しました。現在その差は過去40年で最大です。

なおアメリカのインフレの原因について、ウクライナ戦争や中国のゼロコロナ政策の影響などもありますが、基本的には過剰な刺激策にあったことは、Jason Furman"Why Did (Almost) No One See the Inflation Coming?" 2022をご参照ください。

両国ともまっとうな金融政策、つまりインフレになれば金融を引き締めて需要を抑制し、デフレであれば緩和して需要を刺激する、という政策をとれば、アメリカは金融を引き締めて金利上昇、日本は金融を緩和して金利低下となります。

そうなると、それまで円建ての資産を持っていた投資家は、より高い利回りを求めて米ドル建ての資産を購入するために、円を売ってドルを買うので、ドル高・円安になります。

したがって、日米ともにまっとうな金融政策を取っていれば、急ピッチにドル高・円安が進むのは当然のことです。

なお、アメリカについては、金融の引き締めはあきらかに遅きに失しました。インフレ抑制のために金融引き締めを、という警告は昨年から一部の有力エコノミストから何度も発せられてきました。私が読んだなかで、もっとも優れた論考は以下の記事です(但し有料記事です)。

”Opinion : The inflation risk is real” By Lawrence H. Summers, May 24, 2021 at 2:09 p.m.EDT

https://www.washingtonpost.com/opinions/2021/05/24/inflation-risk-is-real/

急激な変動を阻止して為替レートの安定を図るには、2つの方法があります。

1つめは、資本の自由な移動を禁止することです。ただ、こうなるとわれわれは好き勝手に米株や米国債を買えなくなり、アメリカ人やアメリカ人以外のドルを持つ人も日本株を買ったり日本に投資できなくなります。

中国は、まっとうな金融政策をしている国で、人民元の為替相場は安定していますが、資本移動に大幅な制限を設けています。中国人は、資本を好き勝手に第三国に自由に移動することができないし、外資系企業は中国国内で利益を出しても、あるいは事業がうまくいかずに撤退しようとしても、送金規制などで資本を国外に持ち出すのが極めて難しい。だから中国はめざましい経済成長を誇る世界二位の経済大国なのに、世界第二位の金融大国ではないのです。意外に思われるかも知れませんが、上海総合指数はリーマンショック前の高値の55%程度、15年前と比較してほとんど上がっていません。

2つめは、国内の景気を無視して金融を引き締めて、日米金利差を無くすことです。こうなれば為替レートは固定されますが、需要不足なのに需要をますます減らすのですから、不景気はさらに深刻化します。これをアメリカからみた場合、Fedがドル高を是正しようとして金融を緩和すれば、投資需要が刺激され、既に上昇しているインフレはますます酷くなります。

ところでEUの共通通貨(ユーロ)は、採用国から独立した金融政策を実施する能力を奪い取っています。だから南欧やギリシャなどの経済の弱い国にとって金融は常にタイトで、為替は高く、ドイツのように経済が強い国にとって金融は常に緩和気味で、為替は弱い。そうして生まれた不公平な経済格差は、貧乏な国から豊かな国に移動する自由を保障するから、労働者が自力で何とかしろ、というのがユーロの制度設計です。

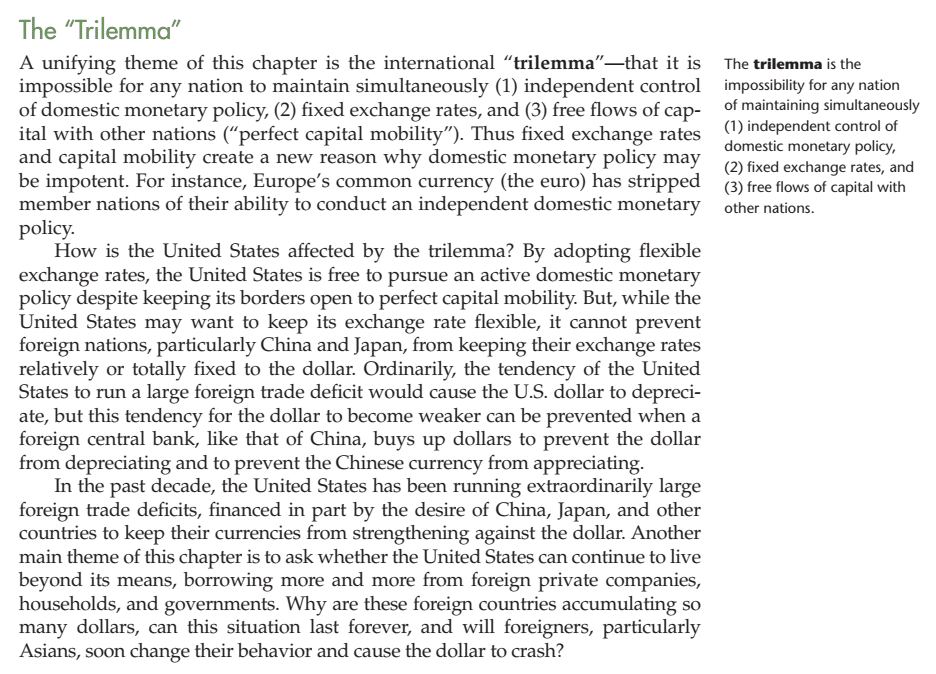

このとおり、①国内の景気のためにまっとうな金融政策を取ること(これを「金融政策の独立性」といいます。)、②自由な資本移動と、③為替レートの安定性の3つは同時に達成できないのです。

これは国際金融の「トリレンマ」といって、マクロ経済学の教科書にも書いてある基本的な原理です。

(残念なことに日本語訳はありませんが、IS-LM分析のトピックで日本の不況脱出のための処方箋にも触れられており、とてもよい教科書です。)

3つを比較すると、少なくとも先進国にとっては、③の為替レートの安定性の喪失は一番弊害が少ないのです。例えば通貨が下落すれば、輸入品は高くなりますが、輸出には有利に働くので、製造業にはプラスの影響があります。例えば日本で現在もっとも為替レートと連動性が高いのは投資ですが、投資は現在日本のGDPの成長エンジンです。

さらに、輸入品の価格が上がり実質賃金を減少させるのであれば減税で家計を補助するなど、他の政策で問題をカバーすることが可能です。

それと比較すると①景気対策の2本の柱のうちの1つである金融政策の独立性を奪われること、②外国に投資をしたり外国から投資を受け入れたりするために不可欠な資本移動の自由を制限することの弊害ははるかに大きい。もちろん外国からのドル建ての借入が必要な新興国、途上国の場合は、為替レートのために金融政策の独立性を犠牲にせざるを得ない場合があります。しかしながらアメリカのように好きなだけドルを刷れる国、日本のように外国からの借入を必要としていない国は、独立した金融政策を取りつつ、資本移動の自由を保障し、変動相場制を採用することにより為替レートの安定は放棄し、レートがファンダメンタルズにあわせて動くことを容認しています。

そうした経済学の原理を無視すると、必ず手痛いしっぺ返しを食らい、その打撃は社会のもっとも弱い層がもっとも大きく受けることになります。その典型例が、経済成長のために資本移動の自由を進めながら、事実上のドルペッグ制を維持しようとしたアジア諸国を襲った1997年のアジア通貨危機です。これはドルにあわせたために実力以上に高くなっていたタイの通貨バーツが、ヘッジファンドに目をつけられて売りを浴びせられたのがきっかけで、そのうち外貨準備が尽きてバーツを買い支えられなり暴落へと至りました。"強欲なヘッジファンドが悪い"と批判する人がいますが、手法はともかく1ドル50バーツの価値しかないのに25バーツなどという値段をつけていれば売られるのは当然で、危機の根本的な要因は、独立した金融政策と外国からの投資と為替レートの安定の3つ全部を同時に手に入れようとした各国の経済政策にあります。

日本のコアコアCPIはようやくゼロに達したところで、需給ギャップは2022.1Qもマイナスです。よって金融緩和を続ける日銀の金融政策は「まっとう」です。金融を引き締めているアメリカや欧州はインフレ率が日本とは比較にならないほど高まっているから引き締めています。金融政策は為替レートのためにするものではないので、取り残されているとか取り残されてないという問題ではありません。円安ドル高による物価上昇とそれによる実質賃金の減少が問題だとしたら、「まっとうでない」のは財政支出も乏しい、減税もしない財政政策です。この件に限らず、日本のマクロ経済議論は、国外からみるとかなり異様なものが多いのですが、「円安阻止のために金融緩和を止めよ」と主張する外国の経済学者を、私は知りません。

この記事が気に入ったらサポートをしてみませんか?