続:アベノミクスに関する私的な覚え書き(アベノミクスのダメだったところ)

成果が乏しいまま、財政・金融政策のアクセルを踏み続けた結果、残ったのは借金の山である。

国と地方の借金残高は今年3月末で1100兆円を超え、政権発足時から200兆円近くも膨らんだ。20年度に財政を立て直す目標もあったが、首相は5年も延期した。膨大な「負の遺産」は将来世代に重い負担としてのしかかる。

500兆円もの国債を持つ日銀の信用も揺らぎかねない。国債の金利が上昇すると、巨額の損失を抱えるからだ。円が急落するなど経済が混乱する恐れがある。首相は消費増税を2回実施した。とはいえ先送りを繰り返したうえ、手厚い景気対策も行い、逆に借金を増やした。景気への配慮は必要だが、国民に痛みを求める以上、無駄な歳出を削り、財政立て直しの道筋を示すべきだった。

"アベノミクスの終幕 重くのしかかる負の遺産" 毎日新聞 2020年8月31日

https://mainichi.jp/articles/20200831/ddm/005/070/046000c

アベノミクスのコスト、負の影響はあまりに大きかった。最たるものが財政悪化である。財政の健全度指数(政府債務の対GDP比)で日本は230%超の高水準にあり、そのランキングは世界188カ国中、188位。最下位という不名誉な状態にある。近い将来これを改善し、持続可能な財政を取り戻すことはほとんど不可能なレベルまで悪化してしまった。

"歴代最長政権を生み出した「アベノミクス」の真実~国民の未来を食い物にした罪" 論座 原真人 朝日新聞編集委員 2020年8月28日

https://webronza.asahi.com/business/articles/2020082700008.html?page=1

毎日新聞、朝日新聞に限らず、日本のマスコミは、アベノミクスに関しては政府債務を膨張させ、基礎的財政収支(プライマリーバランス)の赤字幅を縮小させなかった点について、将来世代に大きな禍根を残すと厳しい評価を与えています。でも、本当にそうでしょうか?

公的債務は個人の借金と異なり、返済して残高をゼロにする必要はありません。償還期限が到来したら借り換えをすればよいのです。

なお、日本は「60年償還ルール」があるので、財政赤字であっても国債を最長60年で償還する必要があります。公債については発行、償還とも予算に計上され、借換債を発行する場合も一般会計からの償還費の繰入れにより財源を確保しなければなりません。しかしながら、アメリカ、イギリス、フランス、ドイツ、イタリアではこのようなルールは採用されていません。ドイツを除く各国では、予算に計上されるのは利払いだけで、公債の発行、償還とも予算には計上されません。またドイツも含め償還のルールはありません。財政黒字になれば償還しますが、そうでなければ国債を発行する。したがって債務残高は維持されたまま継続的に借り換えされます(なお、当然のことながらわが国も償還期限がくる度に他の財源を用意して償還するなどということはできるはずもなく、ほぼ毎年赤字国債を発行しているので、日本の財政は他国に比べて悪く見え、それが財政再建しないと国がひっくり返るという主張の根拠の一つとされています。)

このとおり、公的債務にとって実質的に負担になるのは「利払い」です。したがって、債務の持続可能性は、「残高」よりもむしろ「利払い」が国全体のフロー、すなわちGDPとの関係で重いか軽いかをみるべきでしょう。

...2008年から2010年、さらにその後の債務対GDP比の急上昇は、政治家と評論家の間で、オバマ政権が2009年から2010年に実施した初期の財政刺激プログラムを超えてさらなる財政出動をすることの実現可能性をめぐって、大論争を引き起こしました。"財政タカ派"は公的純債務(debt)の対GDP比の急上昇を指摘し、債務対GDP比の爆発を避けるために財政赤字(deficit)は削減しなければならないと主張しました。"財政ハト派"は高い失業率と弱い需要のもとではさらなる財政刺激が必要とされていると反論しました。実際のところ、金融政策の効果が弱体化した状況では、財政政策は唯一残されたツールだったのです。

財政赤字は2つのパートに分類することができます。基礎的赤字と未払いの純公的債務に対する利払いです。順番に、基礎的赤字は税収からtransfer payment(移転支出)と利払い以外の政府支出を控除したものと等しくなります。2010年における多額の財政赤字は、多額の基礎的赤字と多額の純債務に対する利払いの合計によるものです。

しかしながら、債務がゼロと仮定しても、利払いの負担は、債務支払い可能なための条件(solvency condition)を満たさなければ、歯止めの利かない純債務対GDP比の上昇を引き起こすのです。この条件について、政府は、名目成長率(p+y)が現在の名目利子率に等しいかそれを上まわっていれば、政府証券を発行することにより、永久的に、債務対GDP比を上昇させることなく、利払いの請求を満たすことができる、と定義することができます。

Robert J Gordon "Macroeconomics" 12th Edition(2013), p180~

また、公的債務を他の政府機関が保有している場合、むろん利払いは必要ですが、当該政府機関は、必要経費を支払った後に残った剰余を、国庫に戻さなければならないので、その分はオフセットして考える必要があります。例えば日銀は受け取った利払いのうち必要経費や租税、株主に対する配当と準備金以外はすべて国庫に納付しなければならず、それは一般会計の歳入になります。Fedも財務省に戻しています。

ここで政府債務とは政府内の他の部門によって保有されている債券も含まれていることに留意してください。2010年の半ば時点において、連邦準備制度は1兆ドルの財務省証券を保有しています。それに加えて数兆ドルの財務省証券がソーシャル・セキュリティ(社会保障基金)やメディケア・トラストファンド(医療保険基金)によって保有され、それによってベビーブーム世代がリタイアした場合に増大する給付や彼らが支払ったペイロールタックス(訳注:アメリカの公的年金の原資)に対応する支払い等の将来の支払い義務に対処することが可能になっています。

このセクションで議論になるのは、将来世代の負担という問題は、政府債務が政府内の他の部門によって保有されている場合は必ずしもあてはまらないということです。政府が負担するグロスの債務は政府の保有する総額です。それゆえ、ネットの債務はグロスの債務から政府自身が保有する持分、すなわち連邦準備や政府系信託が保有する債券を控除して求められます。懸念すべき唯一の問題はネットの債務です。なぜならばネットの債務の利子は将来の納税者によって支払われるからです。それと対照的に、政府内部で保有されている負債から生じる利子は、支払われると政府に戻っていきます。例えば、Fed(連邦準備制度)はその大量の政府証券の保有から得る利子から毎年多額のドルを財務省に戻しているのです。

(前掲Gordon, p178~)

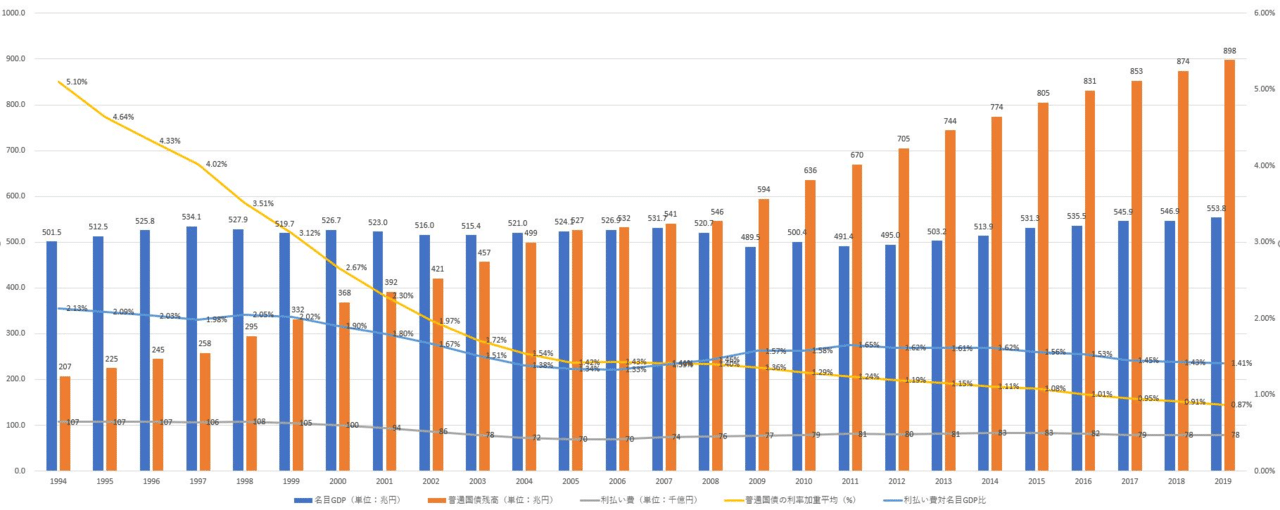

それでは、日本について名目GDP、公的債務、利払いをみるとどのようになるでしょう。

https://www.mof.go.jp/tax_policy/summary/condition/a02.htm など。

オレンジの棒グラフ、公的債務残高は増え続けています。これを多くの人が心配しています。ただ、慢性的な過剰貯蓄、需要不足を反映して、短期・長期とも金利は下がり続けています。そのため利払い費は公的債務の増大にもかかわらず漸減傾向にあります。

アベノミクスの始まる前の年、すなわち2012年の利払い費対名目GDP比は1.62%でしたが、第二次安倍政権ではこの比率は下がり続け、昨年2019年は1.42%となりました。しかも国債のほぼ半分は日銀が保有しており(2020年3月末時点で47.2%)、日銀に対する利払いのうち株主に対するわずかな配当と経費などをオフセットした残りは一般歳入として国庫に帰属するので、実質的な負担はさらに低く、1%を下回っているはずです(昨年12月、消費税増税に際してThe Wall Street Journalが"The priority it places on debt sustainability is far too high, given that its net interest payments run to well below 1% of nominal GDP.(純利払い費が対名目GDP比で1%を優に下回っていることを考えれば、日本は債務の持続可能性を重要視しすぎている。)"と書いたのはそうした計算をもとにしています。)。

"Japan and the Art of Making the Same Mistakes Over and Over Again" The Wall Street Journal, Dec.11,2019

https://www.wsj.com/articles/japan-and-the-art-of-making-the-same-mistakes-over-and-over-again-11576051094

日本のマスコミ、世論と異なり、金融市場は膨れあがる日本の債務を懸念していません。それは名目GDPとの関係で利払いが安定的に保たれ、かつ日本国債のほとんど国内で保有され、さらにその半分を保有しているのが日銀だからです。

日本のようになってしまう、対GDP比で250%の債務を抱える日本のような結末をたどってしまう、というのはあり得る悪い結末として引き合いに出されていました。でもこれがどうして恐怖のバッドエンドなのか、実はよくわかりません。

...日本の債務負担については、IMFによると、今年の利払い対GDP比は0.005%になります。これは、アメリカ経済では約12億ドルの利払いに相当します。(わが国の今年の利払いは、連邦準備制度理事会による払い戻し相殺後、2000億ドルを少々超えるでしょう。)。IMFは、来年度(訳注2020年度)の日本の利払いの負担は、投資家がお金を払って国の借金を支えているので、マイナスになるだろうと予測している。

要するに、あまり恐怖のストーリーがあるようには見えません。アメリカ経済がリセッションに陥ったとき、大規模な財政刺激策の唯一の障害は政治的なものであり、経済的な制約ではないようです。

"The Crushing Burden of Japan’s Debt and Other Scare Stories for Small Children" Dean Baker 10 January 2020

https://braveneweurope.com/dean-baker-the-crushing-burden-of-japans-debt-and-other-scare-stories-for-small-children

私は、毎日新聞、朝日新聞の意見と異なり、第二次安倍政権は、相対的に財政再建に熱心な政権であったと考えています。それは需要不足が解消されておらず、国債利回りが低く抑えられているにもかかわらず、実質的に追加負担なしのファイナンスである公的債務を原資としたじゅうぶんな財政出動をせず、かえって増税をしたからです。政府予算の公債依存度は低下し、公的債務の利払い対名目GDP比も低下しましたが、成長が犠牲にされました。とりわけ2度にわたる消費税増税は、民間最終消費支出を大きく減少させ-消費税は法人税や所得税と異なり、収入や利益が増えていなくても取られるので(「安定財源」とはそのことを指しています)、いったん増税されると、その悪影響を払拭するのに時間がかかります。-その成果のかなりの部分を台無しにしました。

私はこれがアベノミクスが「未完」に終わった原因だと考えていますが、いかがでしょうか。コロナ禍で公的債務の急増が不可避である現在、日本の社会はアベノミクスの「良かったところ」、「悪かったところ」からどのような教訓を得るべきなのでしょうか。

(参考)

・ Financial Times ”公的債務急増に臆するな” 東京支局長 ロビン・ハーディング 日本経済新聞 2020/9/2付

https://www.nikkei.com/article/DGXMZO63305350R00C20A9000000/

・ Olivier Blanchard and Ángel Ubide "Why Critics of a More Relaxed Attitude on Public Debt Are Wrong" July 15, 2019 8:00 AM

https://www.piie.com/blogs/realtime-economic-issues-watch/why-critics-more-relaxed-attitude-public-debt-are-wrong

・ " 日本の財政政策の選択肢" オリヴィエ・ブランシャール・田代毅 2019年5月

https://www.piie.com/system/files/documents/pb19-7japanese.pdf

レジュメ4ページに文中で引用したネットの利払い費対GDP比がグラフで示されています。どういう計算かわかりませんが、2017年で0.4%だそうです。

この記事が気に入ったらサポートをしてみませんか?