非営利要件に関わる法人税法・所得税法等の条文(参照用抜粋)

作成意図(2023/03/18):

非営利要件において、事業全体で贈与行為は基本的にダメです。(例外は公益団体への寄附など)

取引上の優遇や経費支出(Colaboの本社兼住居家賃負担状況や再調査で理由が不明確で経費外になった19万円の宿泊費や給食費交通費等)の適正などに気になる点があります。

非営利要件に直接関係はありませんが、様々な報酬の形があります。特別の利益を与える対象個人は団体外部を明示的に示さないため、ここの取扱いが微妙に絡むので合わせて文書化しています。原文はリンクが埋め込まれています。

非営利要件と確認するためにひとつの検索可能な文書が欲しかったので、まとめました。

改訂:2023/03/26

特別の利益を与えてはいけない範囲の条文を追加

非営利要件における注意すべき点

取引上の優遇や経費支出の適正などに気になる点があります。

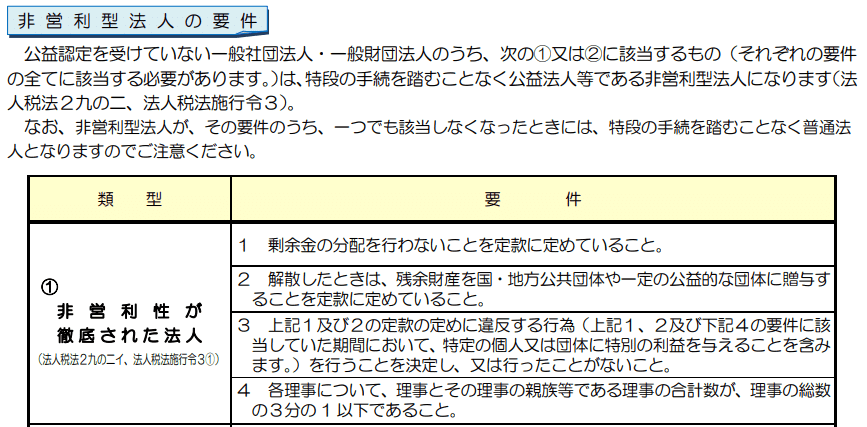

一 般 社 団 法 人 ・ 一 般 財 団 法 人 と 法人税

(非営利型法人における特別の利益の意義)

基本通達・法人税法第1章 総則 第1節 納税地及び納税義務

(8.非営利型法人における特別の利益の意義)

1-1-8法人税法施行令第3条第1項第3号及び第2項第6号《非営利型法人の範囲》に規定する「特別の利益を与えること」とは、例えば、次に掲げるような経済的利益の供与又は金銭その他の資産の交付で、社会通念上不相当なものをいう。(平20年課法2-5「ニ」により追加)

(1) 法人が、特定の個人又は団体に対し、その所有する土地、建物その他の資産を無償又は通常よりも低い賃貸料で貸し付けていること。

(2) 法人が、特定の個人又は団体に対し、無利息又は通常よりも低い利率で金銭を貸し付けていること。

(3) 法人が、特定の個人又は団体に対し、その所有する資産を無償又は通常よりも低い対価で譲渡していること。

(4) 法人が、特定の個人又は団体から通常よりも高い賃借料により土地、建物その他の資産を賃借していること又は通常よりも高い利率により金銭を借り受けていること。

(5) 法人が、特定の個人又は団体の所有する資産を通常よりも高い対価で譲り受けていること又は法人の事業の用に供すると認められない資産を取得していること。

(6) 法人が、特定の個人に対し、過大な給与等を支給していること。

なお、「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることに留意する。

【新設】(非営利型法人における特別の利益の意義)

2 本通達では、この「特別の利益を与えること」の意義について、例示により明らかにしている。

(1)から(6)までは、いずれも特定の個人又は団体に対する経済的利益の供与又は金銭その他の資産の交付の例示である。この規定が実質的な剰余金の分配や残余財産の分配又は引渡しといった利益移転に該当する行為も要件違反の対象とする趣旨であることからすれば、「特別の利益を与えること」とは、通常、経済的利益の供与又は金銭その他の資産の交付を伴うものと考えられるが、例えば役員の選任や事業の運営に関して与えられる優遇などが必ずしもこれに当たらないということではなく、ケースバイケースで判断することになろう。

また、「特別の利益」に当たるかどうかは、一般的には、その法人が行う事業の具体的な内容等に基づいて個別に判断することになるのであるが、その場合、単に経済的利益の供与又は金銭その他の資産の交付が行われたかどうかだけでなく、それが社会通念上不相当なものであるかどうかにより判断する必要がある。例えば、法人が特定の個人に対してその所有する建物を通常よりも低い家賃で貸し付けていたとしても、それが特定の個人に対して給与課税が行われない、あるいは寄附金とされない程度のものであれば、社会通念上不相当なものとは言えず、特別の利益には当たらないこととなる。

なお、公益社団法人又は公益財団法人に対して当該法人が行う公益を目的とする事業のためにする寄附等は、一般的には特定の団体に対する特別の利益供与には該当しない。

3 本通達のなお書きにおいて、「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることを留意的に明らかにしている。例えば、法人が収益事業以外の事業において特定の理事から土地、建物を通常よりも高い賃借料により賃借しており、当該理事に対して給与課税が行われるような場合には、当該理事に対して「特別の利益」を与えたことになり、この要件に該当しないこととなる。

このほかにも、法人が収益事業以外の事業において収入を除外し、あるいは経費の水増し計上を行って、これにより捻出した資金をもって特定の理事に簿外の給与を支給するなどの行為を行っているような場合があれば、社会通念上不相当なものとして、当該理事に対して「特別の利益」を与えたこととなるのは当然であろう。

公益社団法人及び公益財団法人の認定等に関する法律施行令

(特別の利益を与えてはならない法人の関係者)

第一条 公益社団法人及び公益財団法人の認定等に関する法律(以下「法」という。)第五条第三号の政令で定める法人の関係者は、次に掲げる者とする。

一 当該法人の理事、監事又は使用人

二 当該法人が一般社団法人である場合にあっては、その社員又は基金(一般社団法人及び一般財団法人に関する法律(平成十八年法律第四十八号。第六条において「一般社団・財団法人法」という。)第百三十一条に規定する基金をいう。)の拠出者

三 当該法人が一般財団法人である場合にあっては、その設立者又は評議員四 前三号に掲げる者の配偶者又は三親等内の親族

五 前各号に掲げる者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

六 前二号に掲げる者のほか、第一号から第三号までに掲げる者から受ける金銭その他の財産によって生計を維持する者

七 第二号又は第三号に掲げる者が法人である場合にあっては、その法人が事業活動を支配する法人又はその法人の事業活動を支配する者として内閣府令で定めるもの

報酬に含めるべきもの

住んでるはずの物件の家賃(エコーニュースyoutube link)が経費で処理されていたりしないかなど、幾つか気になる点

(債務の免除による利益その他の経済的な利益)

第2款 経済的な利益の供与

9-2-9 法第34条第4項《役員給与》及び法第36条《過大な使用人給与の損金不算入》に規定する「債務の免除による利益その他の経済的な利益」とは、次に掲げるもののように、法人がこれらの行為をしたことにより実質的にその役員等(役員及び同条に規定する特殊の関係のある使用人をいう。以下9-2-10までにおいて同じ。)に対して給与を支給したと同様の経済的効果をもたらすもの(明らかに株主等の地位に基づいて取得したと認められるもの及び病気見舞、災害見舞等のような純然たる贈与と認められるものを除く。)をいう。(平19年課法2-3「二十二」により追加、平22年課法2-1「十八」により改正)

(1) 役員等に対して物品その他の資産を贈与した場合におけるその資産の価額に相当する金額

(2) 役員等に対して所有資産を低い価額で譲渡した場合におけるその資産の価額と譲渡価額との差額に相当する金額

(3) 役員等から高い価額で資産を買い入れた場合におけるその資産の価額と買入価額との差額に相当する金額

(4) 役員等に対して有する債権を放棄し又は免除した場合(貸倒れに該当する場合を除く。)におけるその放棄し又は免除した債権の額に相当する金額

(5) 役員等から債務を無償で引き受けた場合におけるその引き受けた債務の額に相当する金額

(6) 役員等に対してその居住の用に供する土地又は家屋を無償又は低い価額で提供した場合における通常取得すべき賃貸料の額と実際徴収した賃貸料の額との差額に相当する金額

(7) 役員等に対して金銭を無償又は通常の利率よりも低い利率で貸し付けた場合における通常取得すべき利率により計算した利息の額と実際徴収した利息の額との差額に相当する金額

(8) 役員等に対して無償又は低い対価で(6)及び(7)に掲げるもの以外の用役の提供をした場合における通常その用役の対価として収入すべき金額と実際に収入した対価の額との差額に相当する金額

(9) 役員等に対して機密費、接待費、交際費、旅費等の名義で支給したもののうち、その法人の業務のために使用したことが明らかでないもの

(10) 役員等のために個人的費用を負担した場合におけるその費用の額に相当する金額

(11) 役員等が社交団体等の会員となるため又は会員となっているために要する当該社交団体の入会金、経常会費その他当該社交団体の運営のために要する費用で当該役員等の負担すべきものを法人が負担した場合におけるその負担した費用の額に相当する金額

(12) 法人が役員等を被保険者及び保険金受取人とする生命保険契約を締結してその保険料の額の全部又は一部を負担した場合におけるその負担した保険料の額に相当する金額

(給与としない経済的な利益)

9-2-10 法人が役員等に対し9-2-9に掲げる経済的な利益の供与をした場合において、それが所得税法上経済的な利益として課税されないものであり、かつ、当該法人がその役員等に対する給与として経理しなかったものであるときは、給与として取り扱わないものとする。(平19年課法2-3「二十二」により追加)

No.2594 食事を支給したとき

対象税目 源泉所得税[令和4年4月1日現在法令等]

概要

役員や使用人に支給する食事は、次の2つの要件をどちらも満たしていれば、給与として課税されません。

(1)役員や使用人が食事の価額の半分以上を負担していること。

(2)次の金額が1か月当たり3,500円(消費税および地方消費税の額を除きます。)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

この要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を控除した残額が給与として課税されます。

なお、上記(2)の「3,500円」以下であるかどうかの判定は、消費税および地方消費税の額を除いた金額をもって行うこととなりますが、その金額に10円未満の端数が生じた場合にはこれを切り捨てることとなります。

No.5265 交際費等の範囲と損金不算入額の計算

対象税目 法人税 [令和4年4月1日現在法令等]

概要

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するものをいいます。

交際費等の範囲から除かれるもの

次に掲げる費用は交際費等から除かれます。

1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

(1) 飲食等のあった年月日

(2) 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

(3) 飲食等に参加した者の数

(4) その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

(5) その他飲食等に要した費用であることを明らかにするために必要な事項

3 その他の費用

(1) カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

(2) 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

(3) 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用(注) 上記2の費用の金額基準である5,000円の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行います。

あとがき

具体例を追記しようと考えましたが、文章が長く読み難いので法令とその通達等原文の参照用だけにとどめています。

以下は長くなったため(条文を検索できるようにリンクではなく文章を張り付けた)、NPO関連として別でまとめる予定

国・都道府県公式公益法人行政総合情報サイト

法律・制度関連

公益法人制度関連法令や公益認定等ガイドライン、FAQ等を掲載しています。

よくある質問(FAQ)

公益法人制度関係法令とガイドライン-内閣府 (koeki-info.go.jp)

3.認定法第5条第3号、第4号関係<特別の利益> 認定法第5条第3号、第4号の「特別の利益」とは、利益を与える個人又は団体 の選定や利益の規模が、事業の内容や実施方法等具体的事情に即し、社会通念に照 らして合理性を欠く不相当な利益の供与その他の優遇がこれに当たり、申請時には、提出書類等から判断する。 なお、寄附を行うことが直ちに特別の利益に該当するものではない。

また、「その事業を行うに当たり」とは、公益目的事業の実施に係る場合に限られない。 認定後においては、確定的に利益が移転するに至らなくとも、そのおそれがある と認められる場合には報告徴収(認定法第27条第1項)を求めうる。

【参照条文】 認定法第五条 三 その事業を行うに当たり、社員、評議員、理事、監事、使用人その他の政令で定める当該法 人の関係者に対し特別の利益を与えないものであること。 四 その事業を行うに当たり、株式会社その他の営利事業を営む者又は特定の個人若しくは団体 の利益を図る活動を行うものとして政令で定める者に対し、寄附その他の特別の利益を与える 行為を行わないものであること。ただし、公益法人に対し、当該公益法人が行う公益目的事業 のために寄附その他の特別の利益を与える行為を行う場合は、この限りでない。