国税庁にお手紙書いた。返事は絶対来ないけど。

超簡単要約

他の人よりも高くモノを買ったりしてたら、利益供与じゃないの?

それって非営利型一般社団法人の要件から外れちゃうんじゃない??

納税額が変わったら延滞税14.3%適用するよね

(私は他責で修正申告することになって延滞税を払ったし(私怨))

東京国税局さん、調べてみたらどうですか???時効は5年ですし。

と課税・徴収漏れに関する情報の提供はここからやりました。

誰でもできます。非営利要件は様々な角度からの判定なので。

支払い実績(開示公文書)からの疑問

(前提その1)暇空氏のツイートにある令和2年度会計の詳細

2020年末~2021年(令和2年度会計)における一時保護宿泊で支払った報告値(領収書の確認がされたかは不明です)を見ると、コロナの安売りよりも高く買ってる=相手が得してるんじゃないの?という疑問が生まれます。

東横インと提携してた共産党と強いつながりがあるColabo代表仁藤夢乃さんの2021年1月~2月頃、

— 暇空茜 (@himasoraakane) February 17, 2023

1泊7000円くらいで宿泊費を公金で申請しまくってるけど

この頃3000円くらいだったってマジ?マジならアウトじゃね? pic.twitter.com/6mu1Oy9yJL

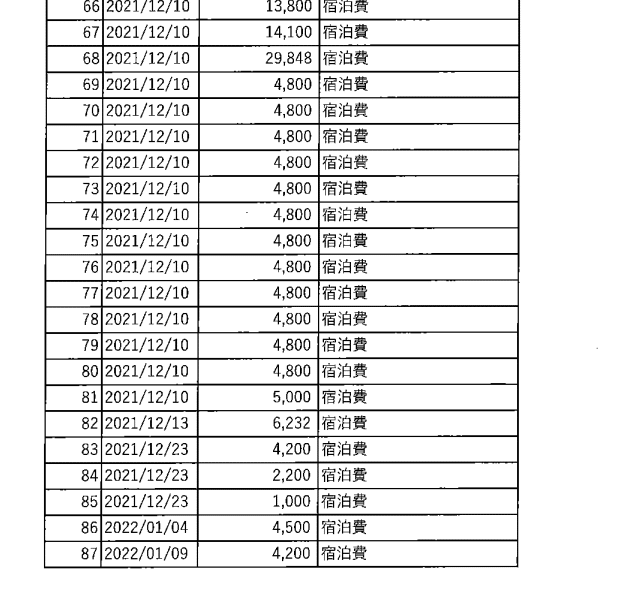

(追記2023年7月)

裁判立証書面から抜粋、令和3年度は4800円になってるよね。令和2年度の7410だったのはどこへ?

利益供与なんてことはないよね????

なお、通報での更新情報提供は7月時点では未済

(前提その2)その頃のBONDの明細と比較

以下のツイート画像は4500円がずらっと並んでます。同じ委託事業を行っているところの実績額は社会通念上は同程度の証明と言えるのではないかなと思います。そして差額は利益供与になったりするような気がします。

東横インと提携しているColaboが170泊して170万円

— ヨヨリオーネ (@yoyorio_ne) February 18, 2023

一方 ホテルと提携してなさそうなBondは同時期に29泊して18万円

1泊あたり1万円の団体と6千円の団体が居ても承認しちゃってる東京都がもうね

そんな承認だと 魔が差す人も出てくるかもしれないよ https://t.co/DQPNp7DUhf pic.twitter.com/oVb4Uon0WW

標準的な価格よりも高く物品を購入すると贈与になる!と購買から言われたことがある人も居ると思います

このホテルが他者へ実際に提供していた価格よりも高く買う=贈与=特別な利益の提供というロジックは成立する可能性があります。

疑問1:非営利型一般社団法人として利益供与には該当しないのか?

(参考)公益認定のガイドラインと照らし合わせる

利益を与える個人又は団体の選定や利益の規模が、事業の内容や実施方法等具体的事情に即し、社会通念に照らして合理性を欠く不相当な利益の供与その他の優遇

一時保護宿泊費の占める割合は暇空茜さんのツイートにあるだけでも、この時の当該事業の事業費は1090万円ですから仮に4500円を7000円で買ってたとして143泊の約4分の1が差額利益提供で、売上面で見ると100万円程度はあったものとみられます。全部の領収書?は不明ですがこの切り出し分だけで該当年度の委託事業で総事業費の9%強ですね。この差額は妥当なのでしょうか?

今後、全国展開していくとどのくらいになるのか気になりますね。

疑問2:税務当局としてこのような支出管理を認めるのか?

前提1と2を比較するとColaboの保護の時には経費がたくさん掛かっているようです…

東京都の監査では領収書が提示できなかったものもあるようですし、事業者側として領収書はあると言う説明もあるので確認してもらって適正な支出として税務署にご確認いただくのが良いと思いますね。

ちなみにBONDプロジェクトの方はあんまり経費は掛かっていないようです。何に使ったのか気になったりもしますが。

(領収書について)本事業の特性上やむを得ない事由があることは理解できるものの、証ひょう書類としての性質上、領収書として認められるか否か疑義が生じるような領収書が含められていることは不適切である。また、領収書が示されていない事項が本件経費に計上されていることは不適切である。

警察への通報案件がどの程度あるのか把握していませんが、人命にかかわるような事件であれば通報しているのでしょうから、もしも領収書がなくても少数で照合も可能でしょう。

経費はきちんと精算しないとね。

関連法規とチェック

1.公益認定はされているか?

https://www.koeki-info.go.jp/pictis-info/csa0001!show#prepage2

リンク先で検索しても出てきませんので、公益認定法人ではありません。

2.非営利性が徹底された一般社団法人

公益認定はされていないようです。税金が7万円しかありません。

おそらく非営利型一般社団法人です。

これは税制面での優遇がされ、非営利認定され続けるには要件があります。

(補足説明)法人税法 基本通達1-1-8

(5) 法人が、特定の個人又は団体の所有する資産を通常よりも高い対価で譲り受けていること又は法人の事業の用に供すると認められない資産を取得していること。

なお、「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることに留意する。

3.表3ヨシ!

収益事業はどの程度あるのか?

表3ヨシ!の根本はここにありそうです。真の表3(2023年2月28日公表される)でやっぱりダメ!不足・返金となると委託事業が収益事業となりそうです。(経費が認められるので委託事業費の満額が利益認定はされない)

繰越している財産がどのような扱いになるのか?の方が焦点でしょう。

4.時効は5年(7年のケースもあり)

法人税の無申告の時効期間は、原則として法人税申告期限から5年です。 ただし、偽りその他不正の行為によって税額を免れた場合、法人税の消滅時効は7年とされています。

情報提供の内容

東京国税局さんへ

課税・徴収漏れに関する情報の提供はここからやりました

内容詳細

Wikipediaから住所や設立年月日など

〒1600021

ホテル価格の参考および支払い実績(?)として開示文書の記録としてツイッターのリンク(URL)(前提その1)

購入価格が一定であることの指摘

コロナ下でホテル価格は下落していたこと(文章のみにしてたけど、前提その2は有効な気がする)

差額は利益供与になるような気がする~非営利型一般社団法人で徴税はいいの?

忘れてました。疑問2...だったので、改めてご連絡しました。

なお、2020年度の分だけです。その他年度については違う角度でちょっと遠めから見てみようと思います…

おまけ

全件チェックしているようです。

あとがき

自立支援事業とは、生活困窮者自立支援制度・生活困窮者自立支援法による設備になるので、居所の提供において税法上優遇される可能性はあります。

不動産賃貸業との違いを明確にするためには居所の提供対価を得ている相手の属性によるものになりますから、その点が具体的にどうなのかを税務当局が確認することで確定がされます。

現時点の公開資料では正当な判断は出来ませんから、やはり税務署に働いてもらうのが良いと思います。

修正申告をし、延滞税を払った経験から言うと、知った日ではなく納税期限が延滞税の起算日です。

この件は、正しく運用されていて問題がないなら、それで良いのですが、アレ?と思うような事象は、企業としてのガバナンスの問題になり得るものです。金額的な多寡や比率などで問題にならない可能性もありますが、問題になる可能性があることを行わないという意識の徹底やメッセージングは重要です。

(追記2023年7月)

翌年の令和3年度はホテル代が値下がりしました。というお話を(前提その1)に追記。感