FRB入門 #2 利上げと国債金利

前回、中央銀行の「利上げ」は「銀行間の短期金利の引き上げ」と伝えました。一方、最近の報道では「米国債金利」「米長期金利」という言葉も報道でよく目にすると思います。今回のテーマは短期金利と長期金利の関係。少し複雑ですが、ここを理解すると景気や株価との関係も一気にわかりやすくなります。

国債金利と銀行間金利

カードローンや住宅ローンに返済期日があるように国債も3カ月債や30年債など様々な種類があります。同じ米政府の国債でもこの期間によって金利は異なります。まず期間の短い3カ月物国債の金利からみていきましょう。

期間の短い国債金利はFRBの政策金利によってほぼ決まります。たとえば銀行に3カ月貸すときの金利が1%で、3カ月物国債の金利が2%だったらどちらに貸したくなりますか?政府に貸す方が得ですよね。そうすると、2%で貸そうとする人が続出し、結局、国債金利は1%に近づいていきます。このように短い期間の金利なら、銀行間金利と国債金利はほぼ連動します。

単純な例を使って、もう少し詳しくみてみましょう。

いまが8/1だとします。そして銀行間の金利が左表のように「2.0→2.5→3.0」と上がっていきそうだとします。そうすると、8-10月の3カ月物国債の金利はその平均である2.5%程度になります(実際はそれ以外の諸要因も少し影響します)。

では、インフレが加速して、利上げ予想が強まるとどうなるでしょうか。

黄色のところのように利上げ予想が上振れると、3カ月物国債の金利は従来の2.5%から3.0%へ跳ね上がります。つまり、今後3カ月の金融政策がどうなりそうかは、3カ月物国債の利回りにはっきりと表れるわけです。

実際はどうなの?

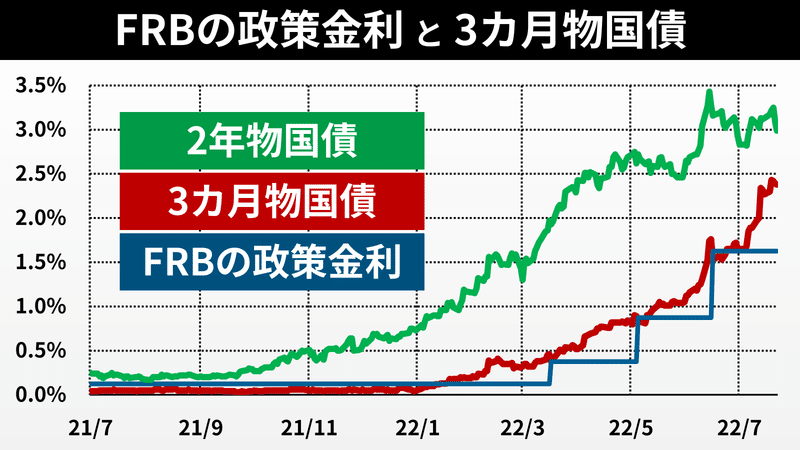

本当にそうだったか、実際の金利で確認してみましょう。

昨年後半はいずれもほぼゼロ金利です。ところが年明けから赤い線が上昇を始めます。これは「数カ月のうちにFRBが利上げに動くはずだ」との予想が浮上したことを意味します。インフレが加速したり、FRB高官が利上げの必要性を主張するたびに、赤い線はドンドン上がっていきます。

もちろん予想はときにオーバシュートします。しかし、俯瞰すると、赤い線はだいたい青い線の今後3カ月の平均に近くなっています。

最新の3カ月金利は2.4%台で、いまの政策金利を大きく上回ります。7月や9月のFOMCで大幅利上げすること織り込んでいることを映しています。

次に2年債

2年債の場合も考え方はほぼ同じ。今後2年間の政策金利がどれくらいになりそうかという予想に左右されます。

上の緑の線、昨年10月ごろから上がり始めていますね。9月までは「今後2年も利上げはないだろう」とみられていたのが、10月ごろから「2年以内なら利上げがあるかもしれない」と市場が意識し始めたのです。

そうはいっても「2021年中の利上げはまずありえない」とみられていたので、3カ月債の金利はほとんど動いていません。このように国債を年限にわけることで市場の織り込みはより立体的にわかります。

緑の線は6月ごろまでは勢い良く上昇しましたが、最近は頭打ちとなっています。これは「2022年中は急速な利上げがあるが、23年には利上げ打ち止めor利下げかも」と意識されはじめたためです。今後数カ月に急速な利上げがあっても2年債は上がりにくくなっているのです。

こうした3カ月債と2年債の微妙な違いは10年債になるとよりはっきりしてきますが、それは次回のテーマとします。10年債までみると、イールドカーブの概念や、景気後退の予兆とされる「逆イールド」の意味も分かりやすくなってきます。そして、景気や株価との関係もわかりやすくなってきます。次回は日曜か月曜に配信予定です。

ここから先は

この記事が気に入ったらサポートをしてみませんか?