米雇用統計プレビュー

金融市場が注目する6月米雇用統計が日本時間7/8(金)21:30に発表されます。雇用そのものはもとより、雇用・賃金情勢がインフレに与える影響に関心が高まっています。急激なインフレが和らぐ兆しがみえれば、市場は「金利低下&株高」で反応する可能性もあります。

まずTwitterで流したプレビューです。

雇用者数(非農業部門)の市場予想は前月比27.6万人増。予想通りなら過去1年間で最も少なくなります。インフレで景気減速感がでるなか、雇用の伸びは鈍るとみられています。失業率は3.6%と前月比横ばいが見込まれています。

平均時給は雇用者数以上に注目が集まっています。賃金と物価は相関性が高く、インフレの行方を占ううえで重要なためです。平均時給は前年同月比で5.1%の上昇が見込まれています。前月の5.2%より、伸び率はわずかに小さくなる見通しです。

予想通りであれば、「雇用」「賃上げ」とも「若干減速」となります。景気後退への懸念を強めるほどではなく、インフレピークアウトの期待も保つため、金融市場にとっては心地よい内容といえそうです。

仮に雇用や時給が予想以上に強かった場合は、インフレ警戒が強まり、かえって株価が下がる可能性もあります。雇用や賃上げ強いのは本来、経済や国民生活にとって歓迎すべきことですが、いまは急激なインフレが絡んでいるため、因果関係が一筋縄では通らなくなっています。

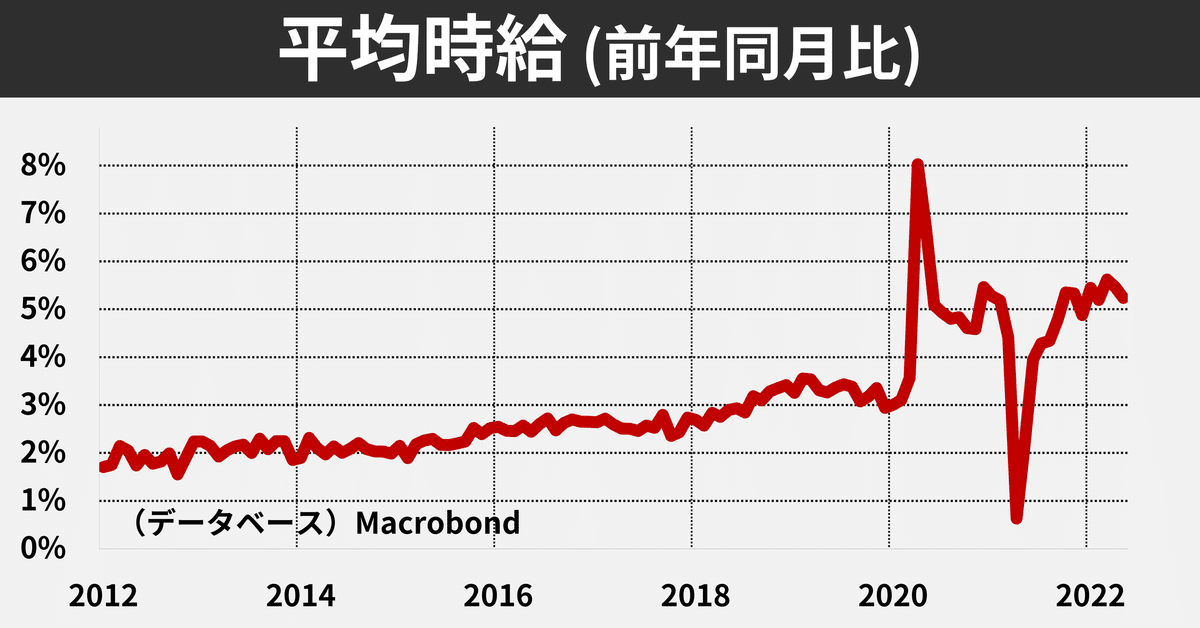

以下、3つの指標を過去10年の長めのチャートで確認しておきましょう。

ここでの雇用者数は「前月比」ではなく、「絶対水準」です。前月比でみるとコロナの急減が大きすぎて、長い目での比較がしづらいためです。

失業率とも符合しますが、コロナ前の水準をほぼ回復しています。失業率でみると、コロナ前(2020/2)の3.5%は50年ぶりの低水準でした。直近は3.6%なので、いまも過去50年で最低水準となっています。それだけ人手不足が強まっており、賃上げ圧力にもつながっています。

平均時給はごらんのとおり。コロナ直後に急上昇しているのは、外食など比較的賃金の低い労働者が大量に解雇されたことによる特殊要因で、21年春の急低下はその反動です。この山と谷は除いてトレンドをみるのがよいでしょう。

その点、最近は5%を超える上昇が続いています。2019年は3%強だったことを考えると、かなり賃上げ圧力が強い状況といえます。賃金が上がれば、消費が伸びインフレにつながりやすくなります。お店・企業にとっても、賃金上昇はコスト増になり、販売価格に転嫁させないと利益を取りづらくなります。需要・供給の双方からインフレにつながりやすくなります。

7/13(水)には6月の消費者物価指数(CPI)が公表されます。今後の金融政策運営も左右するため、非常に注目されます。きょうの雇用統計含め、Twitter(https://twitter.com/goto_finance) & noteで速報・解説しますので、ぜひご確認ください。

この記事が気に入ったらサポートをしてみませんか?