【速報】米CPI 市場予想下回る 株急上昇

金融市場が大注目の7月米CPI(消費者物価指数)。市場予想を下回り、株価は大幅高、為替はドル安が進みました。CPIの要点、内容、市場の反応、金融政策の見通しを一気にまとめました。

7月総合は前年同月比8.5%上昇と、市場予想(8.7%)を下回りました。6月実績(9.1%)からも伸び率が鈍化しました。コア(除く食品・エネルギー)も5.9%と市場予想(6.1%)を下回りました。短期間の風向きの変化を示す「前月比」は0.0%と横ばいで、市場予想も下回りました。

6月以降、原油価格が大きく下落したことを受け、ガソリン価格や航空料金も前月比で大きく値下がり。前年同月比の上昇寄与が薄れました。中古車価格も前月比で下落に転じました。

エネルギー・食品を除いた「コア」は市場予想では6月より加速する見通しでした。家賃の上昇が続いているほか、サービス価格などは強いインフレ圧力が続いているとみられていたためです。しかし、フタを開ければ、市場予想の下限を下回る5.9%の上昇でした。

先週発表の雇用統計が強い内容だったことで、賃金インフレへの警戒も強まっていましたが、きょうのCPIでは広範なインフレ圧力は懸念されたほどの勢いではありませんでした。

◆ 市場の反応

急速利上げへの警戒が和らぎ、長期金利は2年債などが低下。為替はドル安となり、1ドル=132円台となりました。株式市場はリスクオンで右肩上がりの強い相場に。NASDAQの終値は3%高でした。Meta, NVIDIA, Teslaなどの上昇が目立ちました。株安警戒感を映すVIX(恐怖指数)は約4カ月ぶりに20を割り込みました。

◆ FRB高官発言

カシュカリ・ミネアポリス連銀総裁は7月CPIの鈍化を「歓迎すべき」と評価しつつも、「勝利宣言には程遠い」と評価しました。おそらく多くのFRB高官の感想も同様でしょう。今回の数値はピークアウトの兆しかもしれませんが、今後は予断を許しません。現状で利上げの姿勢を弱めるのは時期尚早で、9月もデータをしっかり見極めていくとみられます。

◆ 今後は…?

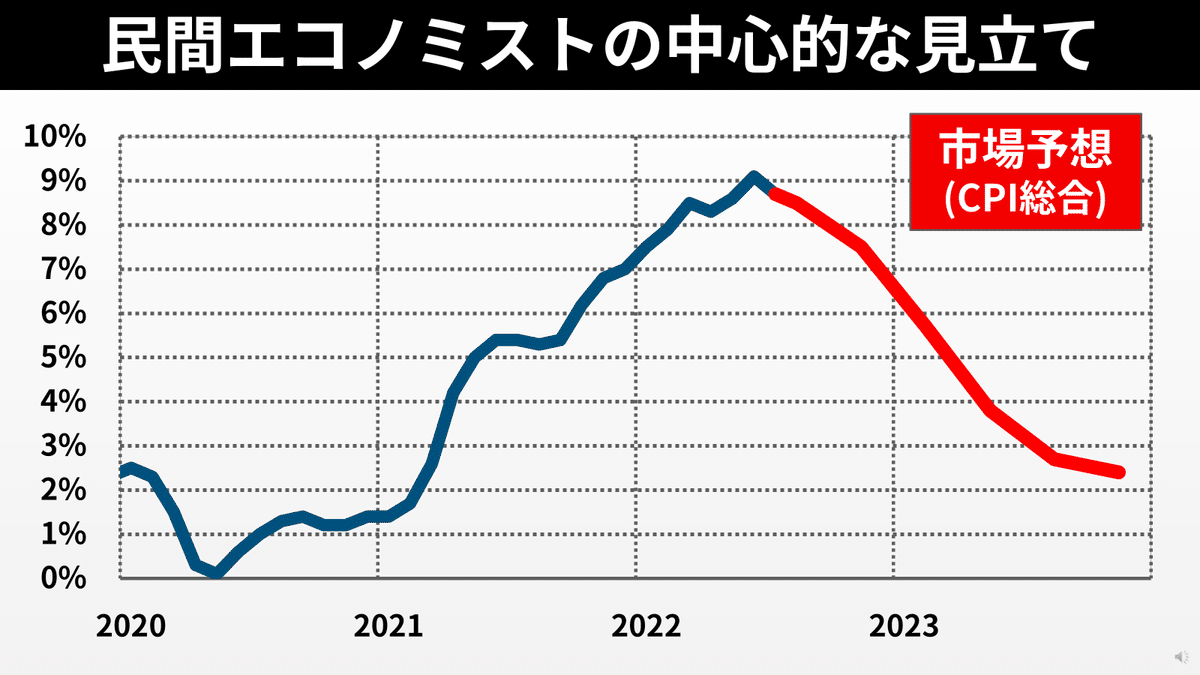

民間エコノミストの中心的な見通しは上記の通りです(きょうの発表は未反映)。6月の9.1%がピークで、今年12月には5-7%台へ鈍化。2023年末には3%前後へと徐々に落ち着いていくと見込まれています。

インフレが落ち着くとみられている主な背景は下記の通りです

景気減速で、需要主導のインフレ圧力が緩和

株安で富裕層の消費意欲にも逆風

エネルギー・穀物価格の高騰が一服、この1-2カ月は下落

サプライチェーン問題に改善の兆し

一方、人手不足や賃金上昇圧力は続いています。消費はマインド指標が悪化しているものの、過去の経済対策などで家計の懐は潤っており、消費は今後も堅調な可能性もあります。

そもそも、ここ1-2年のインフレは「コロナ禍→経済再開」という過去に経験したことのないパターンで、多くのエコノミストは予想を外してきました。インフレ率が8-9%といった記録的な上昇率で高止まりするリスクもぬぐえません。

◆利上げ織り込み

下記は金利先物市場の今後の利上げ織り込みです。次回9/20-21FOMCはCPI発表前は「0.75%利上げ」予想が優勢でしたが、発表後は「0.50%利上げ」がやや優勢に転じました。

11~12月に計0.50%程度の利上げをし、来年はじめに利上げ停止――というのが中心的な見立てです。来年中ごろには利下げに転じるとの見方も再浮上しています。

年明けにゼロ金利だった政策金利を1年で一気に3%台半ばへ引き上げ、そのあとは様子をみるという構図になります。

もちろん、この予想の「インフレは徐々に落ち着く」シナリオになった場合です。インフレが高止まりすればFRBは急激な利上げをもうしばらく続けないといけないかもしれません。逆にインフレが想定以上に早く収まれば早期利下げも現実味を帯びてきます。

◆ 今後の予定

次のFOMCは9/20-21。それまでにもう一度、雇用統計とCPIがあります。この2つをみて、インフレがピークアウトしそうか、より精度を上げた点検が必要です。

8/25-27のジャクソンホール会議ではパウエルFRB議長の講演がある見通しです。例年、この会議では金融政策の大きな方向性を示すことが多く、9月FOMCまでの中間報告的な位置づけで注目が高まりそうです。

「ジャクソンホールってそもそもなに?」といった小話も含め、noteで丁寧にフォローする予定です。

ここから先は

この記事が気に入ったらサポートをしてみませんか?