逆イールド再び

7/5のNY市場で「逆イールド」が再び発生しました。景気後退のシグナルといわれ、市場で注目されています。一方、この2-3週間で金利水準が全体として低下傾向にあり、ナスダック株が上昇する反応もあります。因果関係がややこしいので、コンパクトに整理します。

逆イールドとは

逆イールドとは、期間の短い債券の金利が長い債券の金利を上回ることを意味します。景気後退との関連で注目されやすいのは2年と10年の逆転です。

ご覧のように3月に小幅逆転しましたが、昨日、再び逆転しました。本当に景気後退のシグナルなのか、長いグラフもみましょう。

グラフの影になっているのが景気後退です。いずれも半年から1年ほど前に逆イールドが発生しています。2020年春の景気後退はコロナによるもので、これはさすがに国債市場が半年前にコロナを予測していたわけではないので割り引く必要がありますが、いずれにしても経験則としてはかなり当たっています。

金利の決まり方

年限別の金利の決まり方を簡単に示したものが下記です。

丁寧な解説は後日やりますが、2年債は「今後2年のFRBの政策金利の見通し」でほぼ決まります。一方、10年債は政策金利の見通しだけでなく、長い目で見た米経済の強さなど様々な要因で決まります。下記のグラフで確認しましょう。

2020年春の緊急利下げのあと、2年債はしばらくほぼ0%でした。これは「今後2年は利上げはないだろう」と多くの人が思っていたからです。ところが21年秋ごろから急激に上昇。利上げの可能性を意識し始めたのです。22年には2年債の金利上昇が加速。これは連続利上げや、0.50%利上げといった急激な対応も織り込んでいった局面です。

一方、10年債は21年秋以降に上昇してはいますが、2年債より穏やかです。金融政策の変化の影響を受けつつも、長い目での米経済の実力も映すためです。

つまり2年と10年の逆転は、目先の政策金利(2年債)が「長い目での米経済の実力=10年債」よりも高くなる可能性を示しています。景気にブレーキをかけるような利上げになる可能性もあります。このため、逆イールドは経験則で「たまたま景気後退がきやすい」だけでなく、理屈上も景気後退を招く可能性があるというわけです。

もう一つ重要なのは6月中旬から、2年債も10年債も金利が下がっていることです。「インフレ懸念も利上げ警戒も変わらないのに、なぜ長期金利低下?」と思われるかもしれません。その因果関係は下記のとおりです。

インフレ退治でFRBは利上げするわけですが、その結果長期金利が上昇すると、今度は景気に逆風となります。するとインフレを抑えることになり、ゆくゆくは金利を低下させます。またさきほどみたように10年債は長い目で見た景気の影響も受けるので「景気に逆風」ということ自体が金利低下をもたらします。

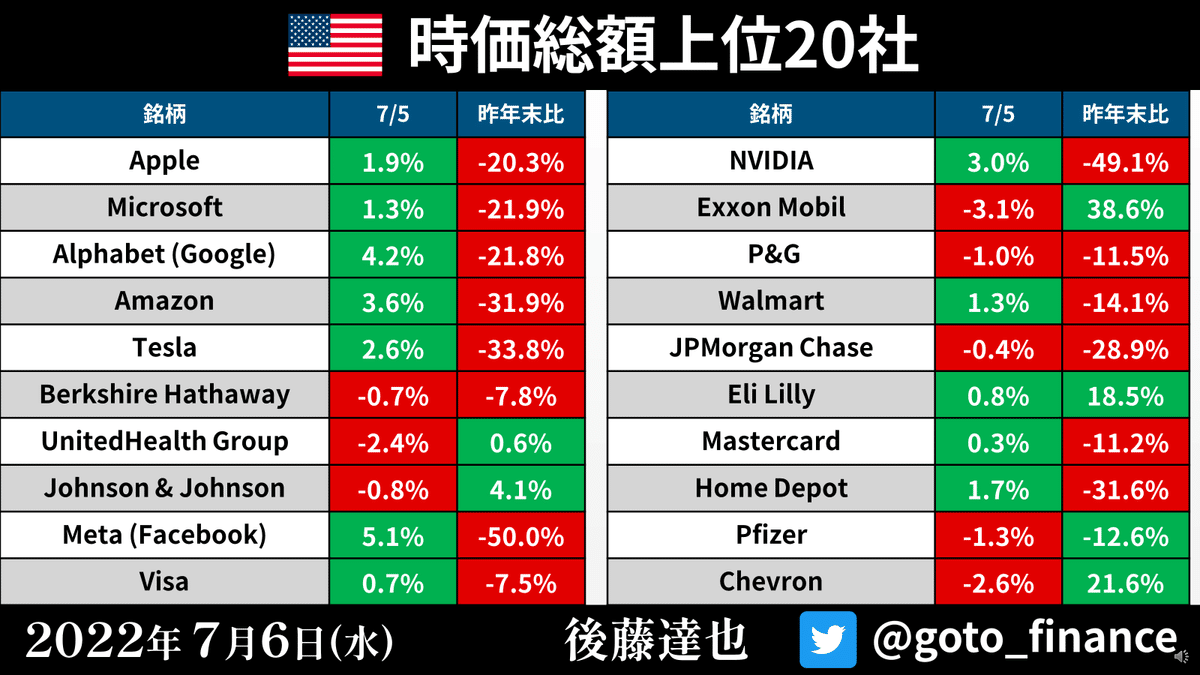

「金利上昇が巡り巡って金利低下をもたらす」ようになっており、とても複雑です。それぞれの局面で因果関係は逆転することもあります。昨日のマーケットは長期金利低下でナスダック株が上昇するといった経路もありました。下記、ごらんください。

年初来、調整の強かった銘柄ほど、見直し買いが入りやすかったといえます。年明け以降のS&P500と10年債もあわせてみておきましょう。

今後も予断は許しませんが、「金利上昇&ナスダック株安」の流れは一服しつつあるようにもみえます。

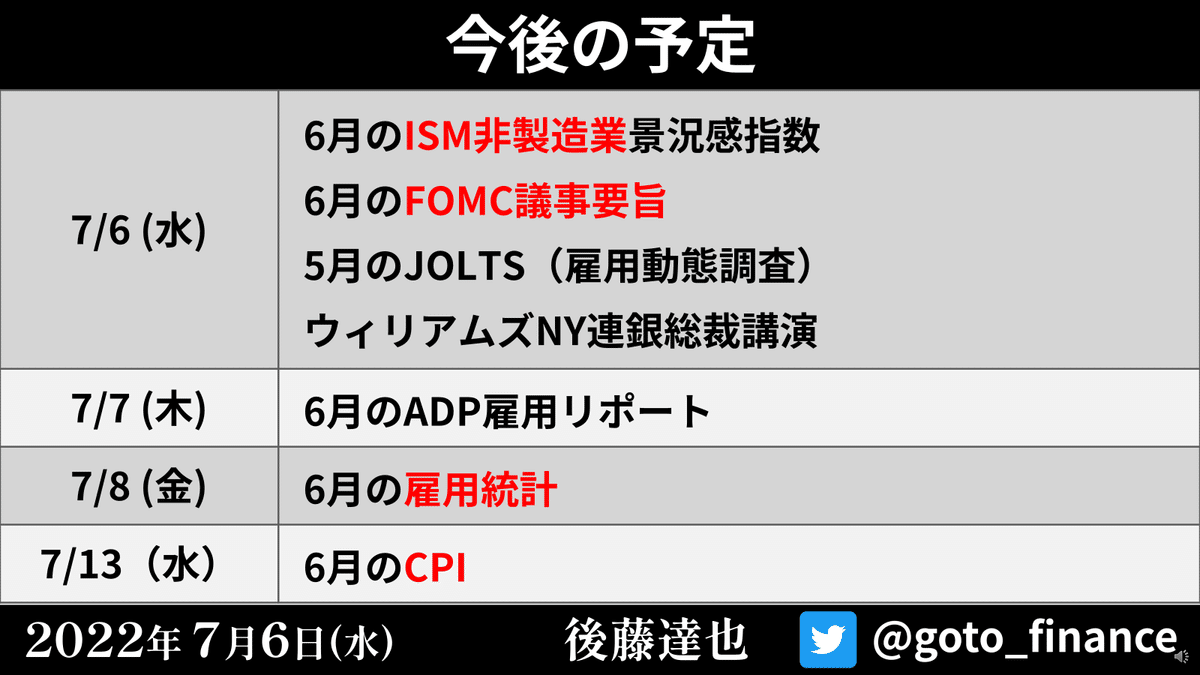

以下、今晩以降の主な予定です。重要なものはTwitterやnoteでしっかり速報

&解説していきますので、ぜひご確認ください。

この記事が気に入ったらサポートをしてみませんか?