【チャート集】マーケット定点観測

月に1回ほど、マーケットや経済のチャート集を配信しています。原則2019年からのチャートをたくさん並べていて、ザっと横断的に眺めると、いろいろ頭の整理になると思います。チャートは月々の話題に応じて、入れ替えたりしていますので、ご意見などあればお寄せください。

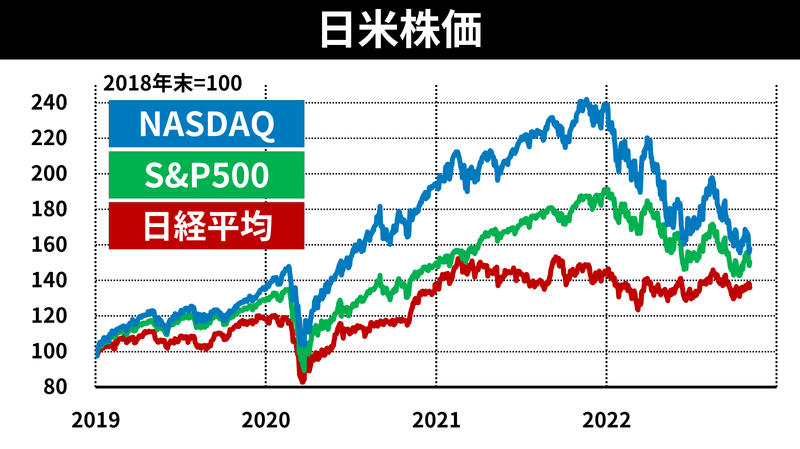

まず日米株。10月はFRBの政策転換期待で株価が上昇しました。しかし、11/2のFOMCでパウエル議長は利上げの終着点は従来想定より高くなると発言し、先週は再び株価が調整しました。今年は「インフレ&利上げ」の株安と一時的なリバウンドが続いています。

株安警戒を映すVIXは今年、「警戒モード」といえる30を超える時期がしばしばありましたが、直近25前後となっています。株価は直近で下落していますが、目先一段と大きく下落するリスクは過去の株安局面ほどには高まっていません。

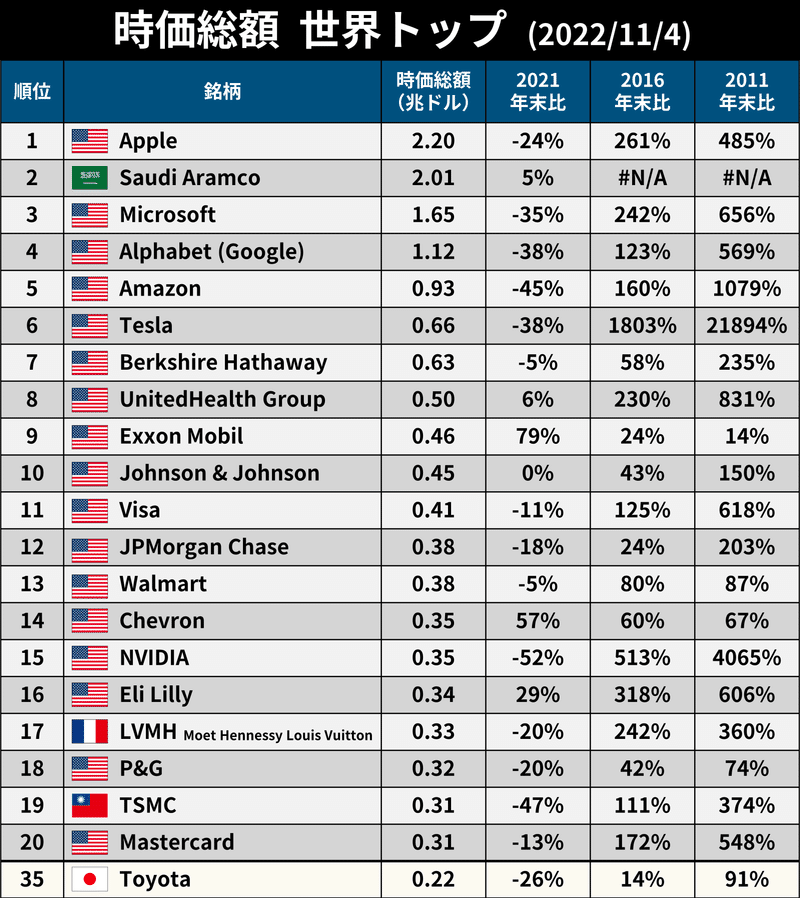

世界の時価総額上位銘柄です。10月下旬にGAFAMの決算がありました。Appleは比較的好調な決算で、時価総額も首位を維持。しかし、Alphabet, Amazonは決算後、株価が急落しました。

時価総額を2021年末比でみると、2位のSaudi Aramcoほか、エネルギー系の上昇が目立ちます。また、ドル高がかなり進んだので、ドル換算では米国以外の企業の時価総額は為替効果で目減りします。上位20社中17社が米企業なのはドル高が米国株の想定的な価値を押し上げている面もあります。日本企業でトップ100に入ったのは35位のトヨタのみです。

時価総額ランキングはいろいろ発見もあるので、折をみて、世界トップ100や国別、業種別なども配信します。

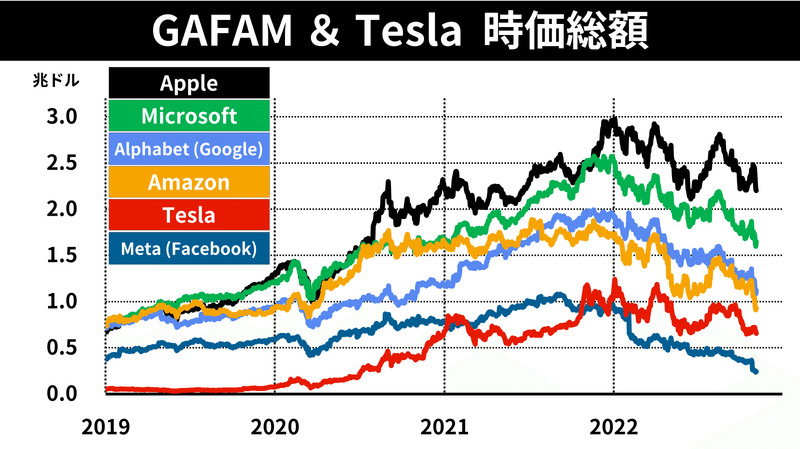

続いて、GAFAM & Teslaの時価総額の推移です。アメリカを代表する巨大企業ですが、収益モデルはかなり異なります。2021年末比の騰落でも差は大きく出ています。特にMetaは年初から7割以上下落。上記の時価総額トップ20から陥落しました。

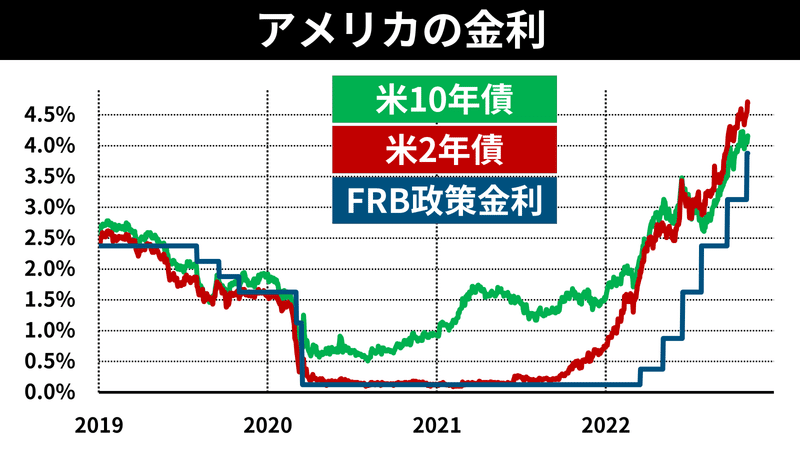

株価を左右する金利の動向です。青い線がFRBの政策金利。11/2に4回連続となる0.75%利上げを実施。通常は0.25%刻みなので、利上げの速さが改めて感じられるグラフです。

今後2年の政策金利予想を映す2年債は昨年終盤から一気に上昇しました。米経済の中長期的な力も反映する10年債金利より2年債金利の方が高くなる「逆イールド」の構図が強まっています。逆イールドは景気後退のシグナルとされます。今度、直近の情勢も踏まえた解説を改めて配信します。

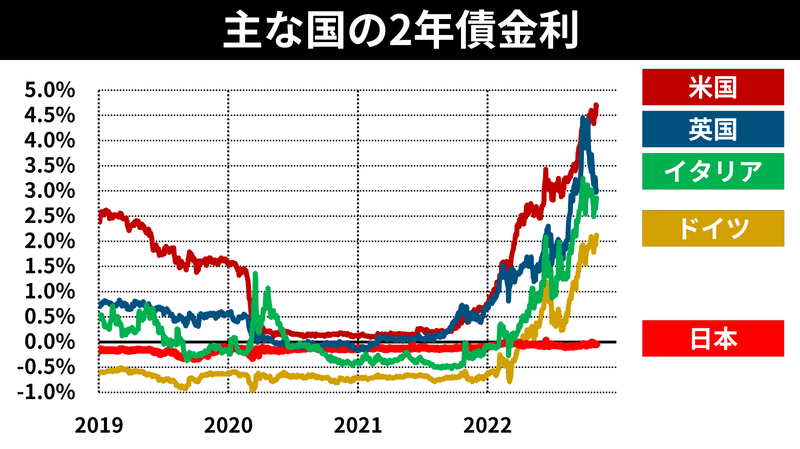

その2年債金利を国際比較しましょう。

赤のアメリカがやはり際立ちますね。英国は9月下旬の大型減税の騒動から金利が急上昇しましたが、中銀の国債購入や政権交代を経て、落ち着きを取り戻しました。そうはいっても、ドイツやイタリアなど大陸欧州含め、インフレや利上げの波は大きくなっています。日本は金融緩和が続く公算で、ほぼ不動となっています。ここに載せていない国も大半が金利が急上昇しており、日本は孤立感が強まっています。

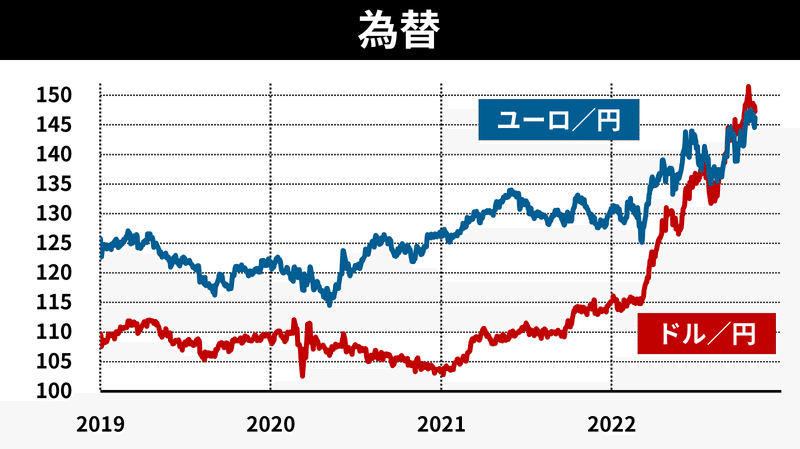

「海外金利の上昇 & 日本の低金利」を起点に円安傾向が続いています。10月には1ドル=152円に迫りました。ただ、日本政府が10月6兆円強の円買い介入を実施しており、円安に歯止めがかかっている面もあります。

金利差というテーマが続く中、円売り圧力も根強く、日々の値動きが荒い展開が続いています。

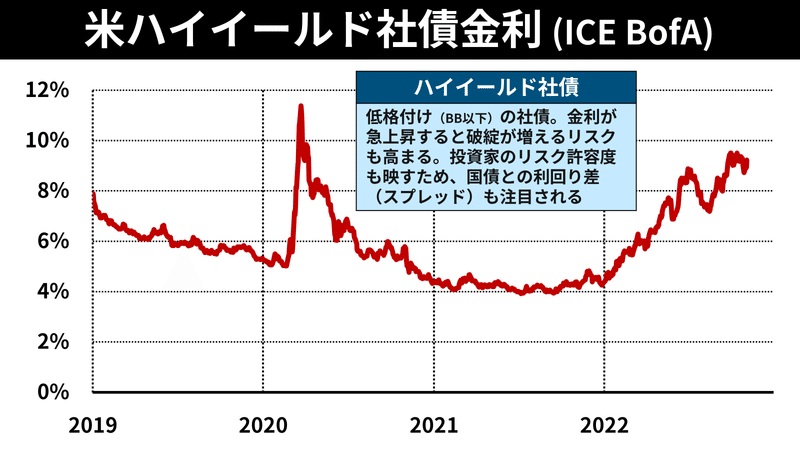

ハイイールド社債の金利は国債金利の上昇に加え、リスク回避的な動きでスプレッド(社債金利-国債金利)も拡大。足元は上昇に一服感もありますが、金利水準は2021年半ばと比べ2倍以上になっています。

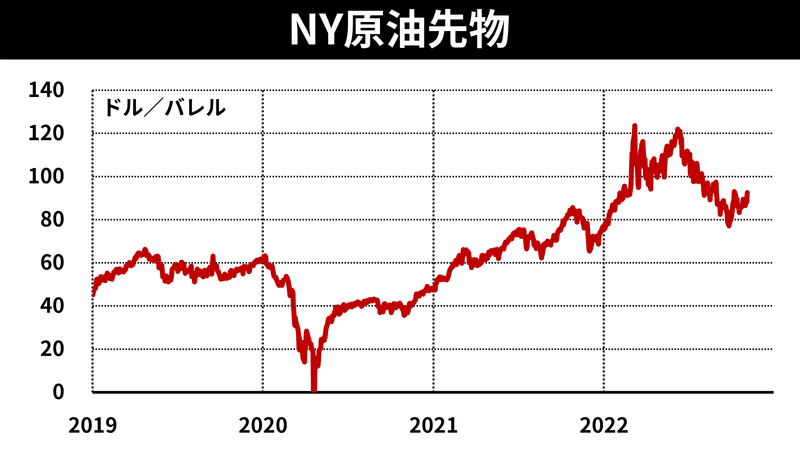

原油価格は足元で少し持ち直していますが、今年半ば以降では世界経済の不安から下落傾向となりました。9月下旬には80ドルを割り込み、ロシアのウクライナ侵攻前の水準を下回りました。仮に現状の価格が続けば、計算上、前年同月比の上昇率は穏やかになり、CPIなど物価指標への押し上げ寄与も剥落していきます。

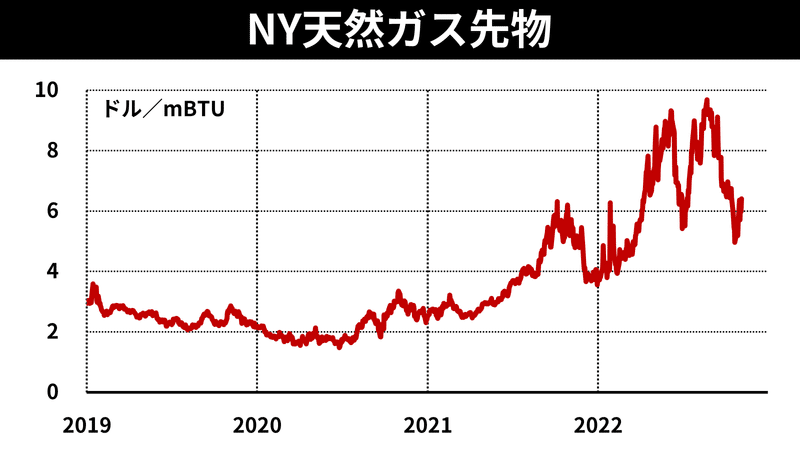

ロシア産天然ガスの供給不安が続くなか、日々のニュースでかなり値動きは荒くなっています。ただ、1年前と比べればかなり高価格であることはかわりません。ドイツを筆頭に欧州では特にインフレ懸念がなかなか晴れません。

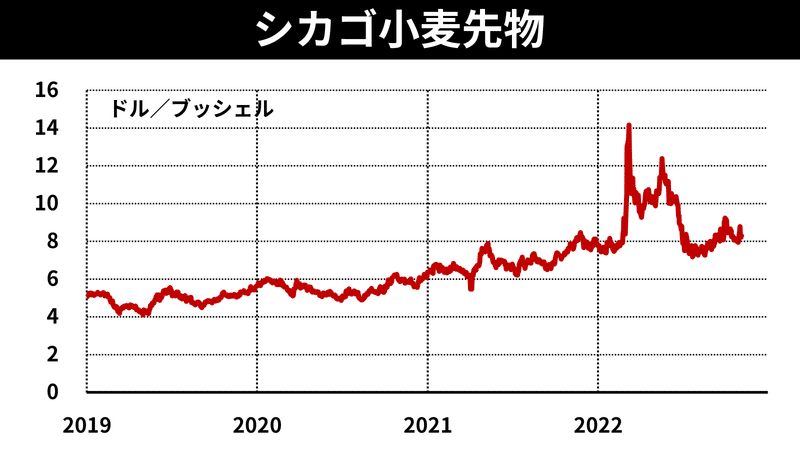

小麦価格は9月以降はやや上昇しましたが、夏のウクライナの穀物輸出再開などで需給不安は和らいでいます。ほぼロシアのウクライナ侵攻前の水準です。原油同様、価格がこのままなら今後食品のコストプッシュインフレが和らぐ可能性もあります。

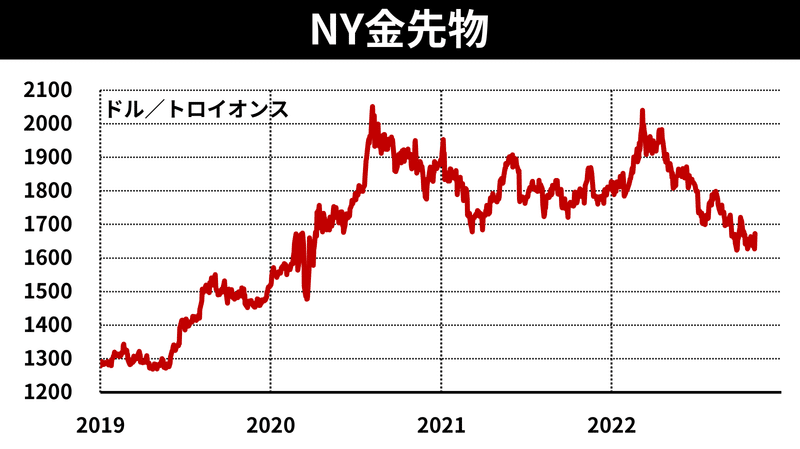

米長期金利が上昇するなか、利息を生まない金の投資妙味が落ち、下落傾向が続いています。金は一般に安全資産とされ、リスクオフの時には買われやすいのですが、いまは「金利上昇→金価格下落」の力のほうが強いようです。

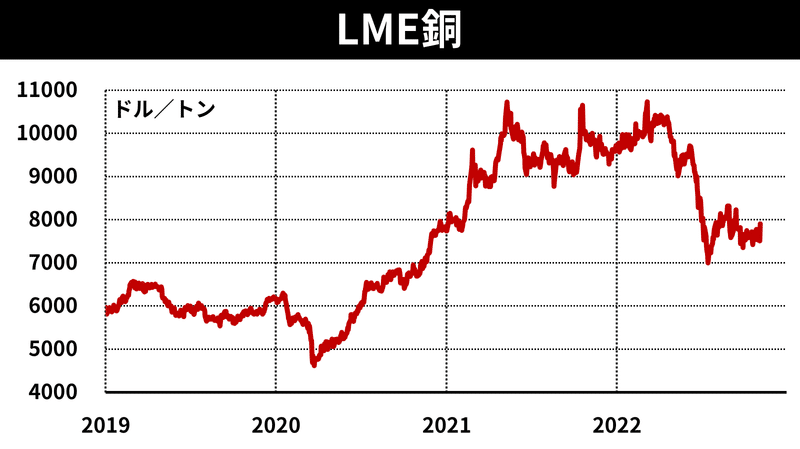

世界経済の強さを映す「ドクターカッパー」。景気先行きへの不安から今年前半に大きく下落。最近は下落が一巡し、横ばい圏となっていますが、2021年の水準を大きく下回っています。

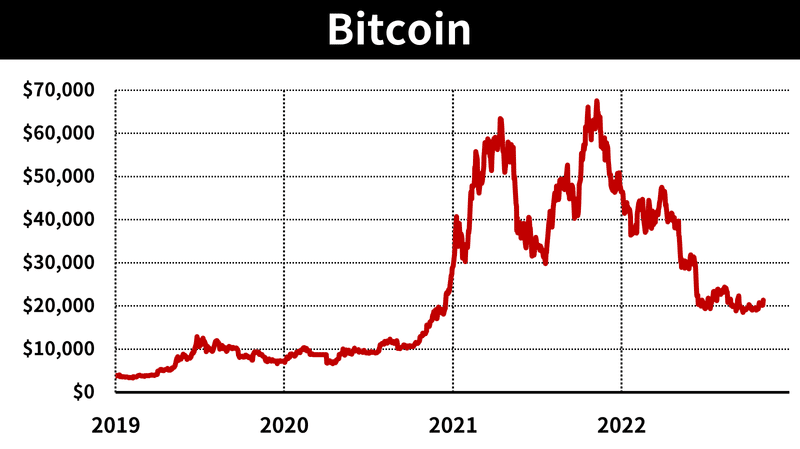

Bitcoinは価格変動リスクが特に高いため、株安時に売られやすい傾向があります。今年前半は特に下落が厳しく、その後は大きく動く日も減りました。投機的な売買が減っている可能性も指摘されます。

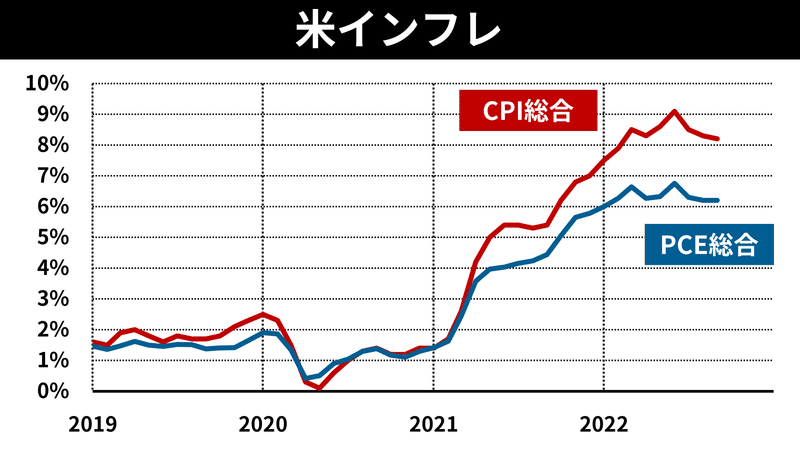

8月はCPI, PCEとも「総合」はエネルギーの押し上げ寄与が弱まり、ピークアウト感がでつつあります。しかし、コア(除く食品・エネルギー)は加速しています。「今年夏がピーク」との観測は根強いのですが、それをはっきりと示すデータがなかなかでてこず、金利上昇&株安の主因になっています。

とはいえ、①エネルギー上昇寄与の鈍化、②物流混乱に緩和の兆し、③インフレ・利上げによる需要減――といったインフレ抑制要因も増えています。11/10発表の米CPIも注目です。

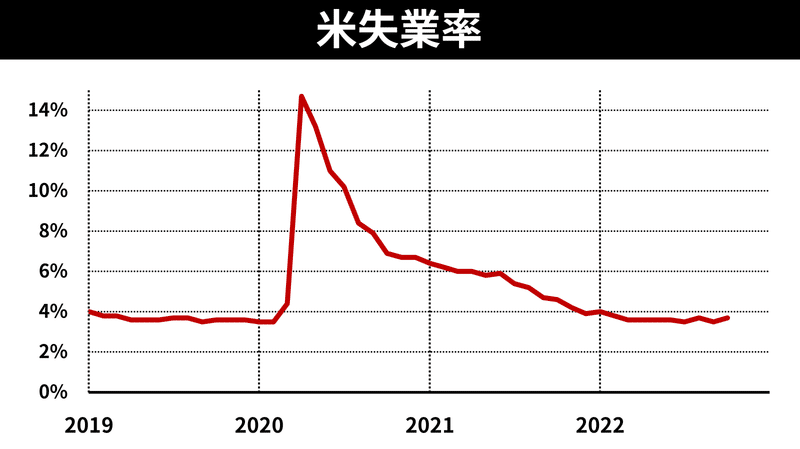

失業率は3%台半ばで、過去50年での最低水準近辺です。コロナ後、労働市場に人が戻ってきているとの観測もあります。賃金上昇率は和らぐ兆しもあり、インフレへの影響が弱まる可能性も意識されています。

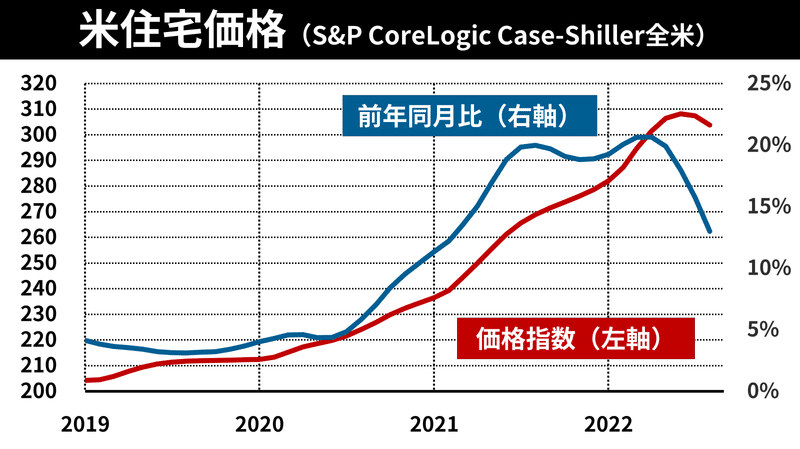

米住宅価格は春ごろまでは前年同月比で20%近い記録的な上昇となっていましたが、ピークアウト感がでています。価格高騰でそもそも買い手が付きにくくなっていた中、金利上昇で需要が減退しています。住宅価格は時間差で家賃にも影響するため、今後CPIの上昇率が鈍化する方向に働く可能性も。

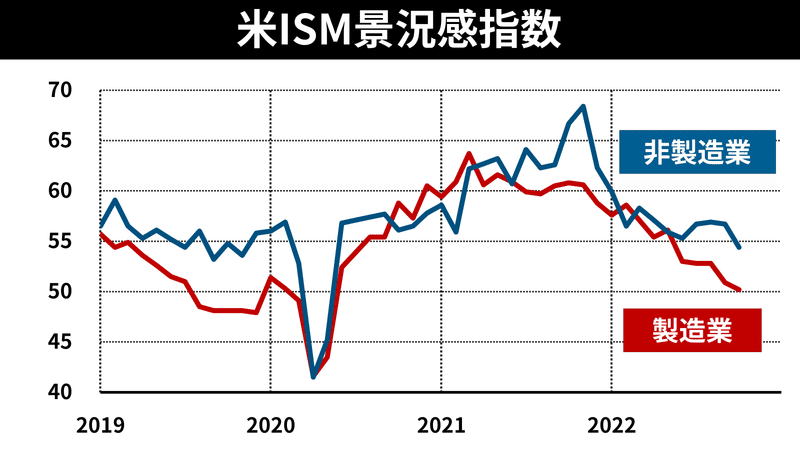

インフレや利上げが進む中、企業景況感は鈍化しています。景気後退に備える企業も増えており、米国全体で経済活動が鈍るリスクも高まっています。一方、景気悪化は物流改善やインフレ圧力鈍化につながるといったいい面もあります。株式市場への影響は多面的にとらえる必要があります。

こんな感じで毎月はじめごろにチャート集でざっくり、世界経済や金融市場を振り返っています。日々のニュースに振らされがちですが、時々、こうやって横断的に眺めると、長い目でみた経済・マーケットの立ち位置を確認できるかと思います。

グラフは適宜入れ替えていきます。来月以降もお役に立てればと思います。

ここから先は

この記事が気に入ったらサポートをしてみませんか?