よくわかる黒田日銀① 2%目標

「日銀」という言葉がニュースにでる日が増えています。

いくつか理由があります。

円安の一因は日銀の金融緩和

金融緩和の柱であるYCCの修正観測

総裁人事の本格化

黒田総裁就任からまもなく10年。そして、この年末年始には次期総裁の人選が大詰めを迎えます(就任は来年春)。

日銀について断片的な知識はあっても、この10年間の全体像や、今後の焦点までは理解が追いつかないという方も多いかと思います。

誰でもわかるように、それでいて本質をコンパクトにまとめる「黒田日銀」連載を年末~年明けにかけ何回かにわけて、お届けします。

まずは金融政策運営のどまんなかにある「2%物価目標」です。「なんのための物価安定?」「なぜ2%?」といったそもそも論からはじめて、この10年を振り返ってみます。初回はサンプル的に全文無料にします

◆ 日銀法

まず法律から。金融政策の理念は日銀法第2条にあります。

上記が日銀が金融政策を運営するうえで、最も重要な考え方です。実は日銀法には「2%」という数値はありません。物価目標は法律に大々的に書かれているわけではなく、日銀法上は「物価の安定を図ることを『通じて』、国民経済の健全な発展に資する」。大事なのは「国民経済の健全な発展」であり、そのために物価をなるべく安定させようという建付けです。

少し極端な例を出しましょう。

5年で物価が2倍になってもおかしくないような世界を考えてみてください。いま10万円のモノは5年後に買おうとしても20万円になってしまいます。貯金が100万円あったとしても、将来、思い通りにお金が使えなくなるかもしれません。

そうすると、毎月もらう給料の一部を貯金に回しても、不安が残りますよね。将来、車や家を買うかもしれない。子育てや老後の生活、一生にはたくさんのおカネがかかる。それなのに、物価が激しく動くようだと、将来に向け、いくら貯めておくべきか、いくら使ってもよいか、計算ができなくなってしまいます。

企業もそう。大きなプロジェクトだと数年や10年以上の期間となります。その間、物価が激しく動くようだと、売上高も原材料費も人件費も予測が困難になってしまいます。

企業も家計も、物価が乱高下しかねないという不安がなければ、計画が立てやすくなります。日銀はこうした「物価安定」の環境を整え、企業や家計が経済活動を進めやすくする――というのが物価安定の意義です。

◆ 日本の物価、どうだった?

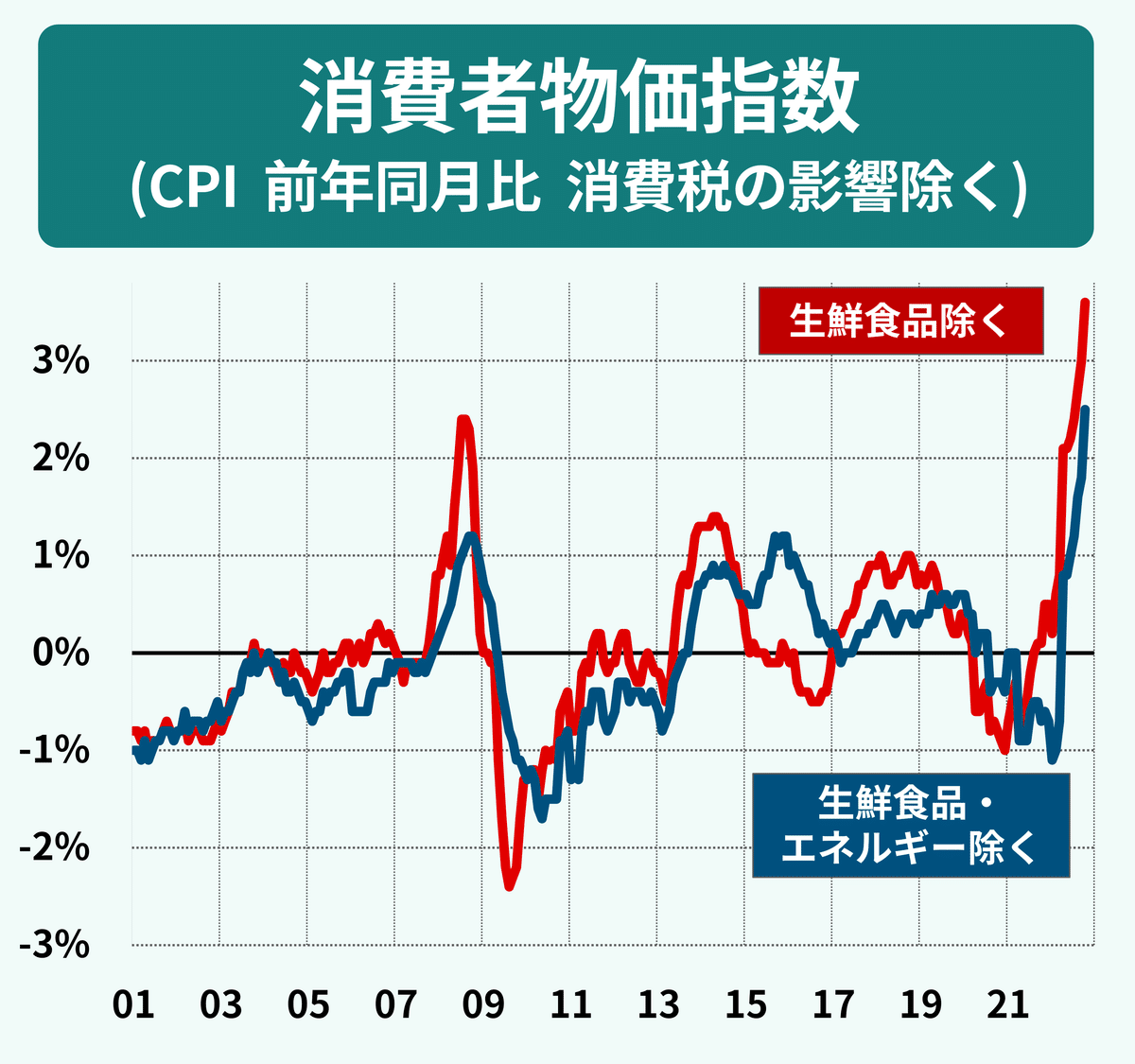

2001年~の物価上昇率はこんな感じです。なにを感じますか?

「生鮮食品除く」の前年同月比、上記の上昇率を平均すると、実は「0.0%」になります。2008年、2014年、そして最近など、振れはあるものの、ざっくりならすと、物価はかなり安定しているといえます。海外で生活したことのある方は実感があると思います。

◆ ではなぜ「2%」?

「2%」は大昔からあるわけではありません。白川・前総裁時代の2012年2月には日銀法にある「物価安定」について、「2%以下のプラスの領域にある」とし、「当面は1%を目途」として金融政策を運営していました。いまの2%物価目標とはトーンが異なります。

事態が急転したのが、ちょうど10年前の2012年11月。民主党の野田政権が衆院を解散。自民党の安倍晋三総裁は衆院選で「日銀の金融緩和」を前面に出し、圧勝しました。

当時の自民党の公約は下記のとおりです。

当時はいまと異なり、日本経済は円高に苦しんでいました。デフレが日本経済を停滞させているとの論調も多くありました。安倍政権は金融緩和に積極的なリフレ派のブレーンを抱え、官邸が主導するかたちで日銀の金融政策に強く関与しました。

「2%」は経済学で確立された数字ではありませんが、世界的にも採用が広がっていました。日本だけ物価目標が数値が低いと、金融緩和が相対的に弱くなり、円高圧力にさらされやすいとの指摘もありました。デフレに陥らないために、ある程度プラスのほうが好ましいという主張もあります。

政権発足から1カ月もたたない、2013年1月22日、政府と日銀は共同声明をだし、2%の物価目標を導入しました。「デフレからの早期脱却と物価安定の下での持続的な経済成長の実現」をうたっています。

https://www.boj.or.jp/announcements/press/koen_2013/data/ko130206a2.pdf

◆ 黒田総裁

このとき、日銀総裁の交代が春に迫っていました。

日銀総裁の人事は政府案をもとに衆参両院で決めます。このときは「ねじれ」でもなかったため、事実上、総理大臣の意向で決まります。

選ばれたのが財務官出身で、当時はアジア開発銀行総裁を務めていた黒田東彦氏でした。本田悦朗氏、浜田宏一氏らリフレ派ブレーンの意見が影響したとされます。

2013年3月に黒田総裁が就任。4月に開かれた最初の金融政策決定会合で「異次元」「バズーカ」とも呼ばれる強力な金融緩和が発動されました。

市場参加者の想定を上回る大規模な金融緩和に、株高・円安が一気に進みました。

ただ、当初は「2年」を念頭としていた目標達成は下記の通り、何年たっても実現しませんでした。このため、マイナス金利政策やYCC(イールドカーブコントロール)、ETF購入増額など、様々な緩和強化を続けてきました。一方、緩和の副作用を抑える調整もたくさん施した結果、金融政策はとても複雑になりました。

今年になって2%を超えましたが、コストプッシュが主因です。日銀はもともと「持続可能な物価安定」を目指しています。このため、「どんな事情であれピンポイントで2%になればいい」というわけなく、いまのインフレは日銀が目指す状況ではありません。

◆ 物価目標のありかた

この10年を振り返ると、いくつか大事なポイントがあると思います。

異次元の金融緩和を長年続けても、安定した2%インフレは達成できず

一時的に2%を超えると、国民の不安・不満が広がった

そもそも「2%」は「持続可能な物価安定」として適切なのか

これ以上、つっこむと長くなりすぎるので、きょうはここまで。

12月に続きを連載します。「イールドカーブコントロール(YCC)」「ETF」「総裁人事」など、各論を掘り下げて、来年の金融政策、日本経済、金融市場の展望につなげていこうと思います。

◆ 入会は月初がオトク

月額500円で読み放題のプランは「11/1-11/30」など、カレンダー単位です。11/29に申し込むと「11/29-30」だけで500円課金となるので、入会ご検討の方は12/1以降の入会がおすすめです。入会中は11月以前の記事もご覧になれます。

この記事が気に入ったらサポートをしてみませんか?