【速報】日銀、金融緩和継続 円145円に

日銀は9/21、金融政策の現状維持を決めました。黒田総裁は記者会見で、円安をけん制しつつも「金融緩和を当面続けるということには全く変わりない」と強調。為替市場では1㌦=145円90銭程度まで円安が進みました。以下、日銀の決定内容や黒田総裁の発言のポイントを整理・解説します。

▼ 声明のポイント

・金融政策は現状維持=市場の大方の予想通り

・短期金利-0.1%、10年債ゼロ%程度

・連続指値オペ

・ETFなど資産購入

・主要な文言は変化なし

・「必要があれば躊躇なく追加的な金融緩和」

・「金融・為替市場の動向や経済・物価への影響を十分注視」など

・物価判断「年末にかけエネルギーや食料品、耐久財などの価格上昇により上昇率を高めたあと、これらの寄与の減衰に伴い、プラス幅を縮小」

・コロナ対応の金融支援は段階的に終了=市場への影響は限定的

▼ 黒田総裁会見 主な発言

・円安の経済への影響は企業と家計、業種規模により異なる。グローバル企業には収益押し上げ要因となる一方、非製造業や中小企業にはマイナスの影響が大きくなる。物価面では資源高と合わせて、消費者物価を押し上げている。家計にとっては賃金上昇につながるまでは個人消費を下押しする

・為替変動の背景として、内外金利差に市場参加者の注目が集まっている。米国のインフレ見通しの上振れ、金融引き締め自体は米経済の下押しに働く。様々な要因があるにもかかわらず、円安が進んできたのは一方的な動きであり、投機的な要因も影響していると考えられる。こうした円安の進行は企業の事業計画の策定を困難にするなど先行きの不確実性を高め、我が国経済にとってマイナスである。望ましくないと考えている。政府と緊密に連携

しつつ、金融為替市場の動向や日本経済・物価への影響を十分注視していく

・現在は経済を支えて賃金上昇を伴う形で物価安定目標を持続的に実現することが必要。金融緩和を当面続けるということには全く変わりない。当面、金利を引き上げることはない。

・フォワードガイダンス(政策運営の指針)を変更するのは当面は数カ月の話ではなく、2-3年の話とお考えになった方がいい。ただ、経済・物価情勢にあわせて微調整というのはあるかもしれない。基本的なフォワードガイダンスの変更は経済物価情勢の転換によって金融緩和政策を修正していく時点で考えられることだ

・消費者物価(コア)上昇率は2.8%で相当高くなっており、年内さらに上昇する可能性があるが、来年度以降はまた2%を割る水準まで落ちていく。現時点では輸入物価の上昇が消費者物価の上昇に反映されており、来年以降減衰する

▼ 変わらぬ姿勢 → 円安に

市場の一部には「円安けん制のトーンを強めるのでは?」「『躊躇なく金融緩和』の文言を削除するのでは?」といった読みもありました。黒田総裁は会見で円安に警戒は示したものの、「金融緩和を当面続けるということには全く変わりない」と述べました。

日銀と対照的に、FRBは9/21に0.75%の利上げを決め、11-12月も大幅利上げを実施する構えです。日米金利差は広がる一方で、円安・ドル高に歯止めがかからなくなっています。

日銀の発表前に1㌦=144円50銭近辺だった為替相場は、一気に145円台を付けました。総裁会見中にも円安が進み、146円にも接近。年初からの円安幅は30円を超えました。

為替介入の判断は財務大臣。日銀ができるのは金融政策の変更です。黒田総裁が円安をけん制しても、金融政策を変更しない姿勢を示せば為替市場では円売り材料とみなされやすいのが実態です。

急激な円安は日本経済にマイナスだとしても、円安を防ぐために利上げをすれば、企業や家計の借り入れ負担が上がり、景気に逆風となってしまいます。複雑なジレンマのなか、日銀は難しい政策対応に迫られています。

きょうは下記のようにほかにも金融政策会合が予定され、利上げが相次ぐ見通しです。日銀だけ孤立の様相となっており、対ドルだけでなく、幅広い通貨に対して円安が進んでいます。

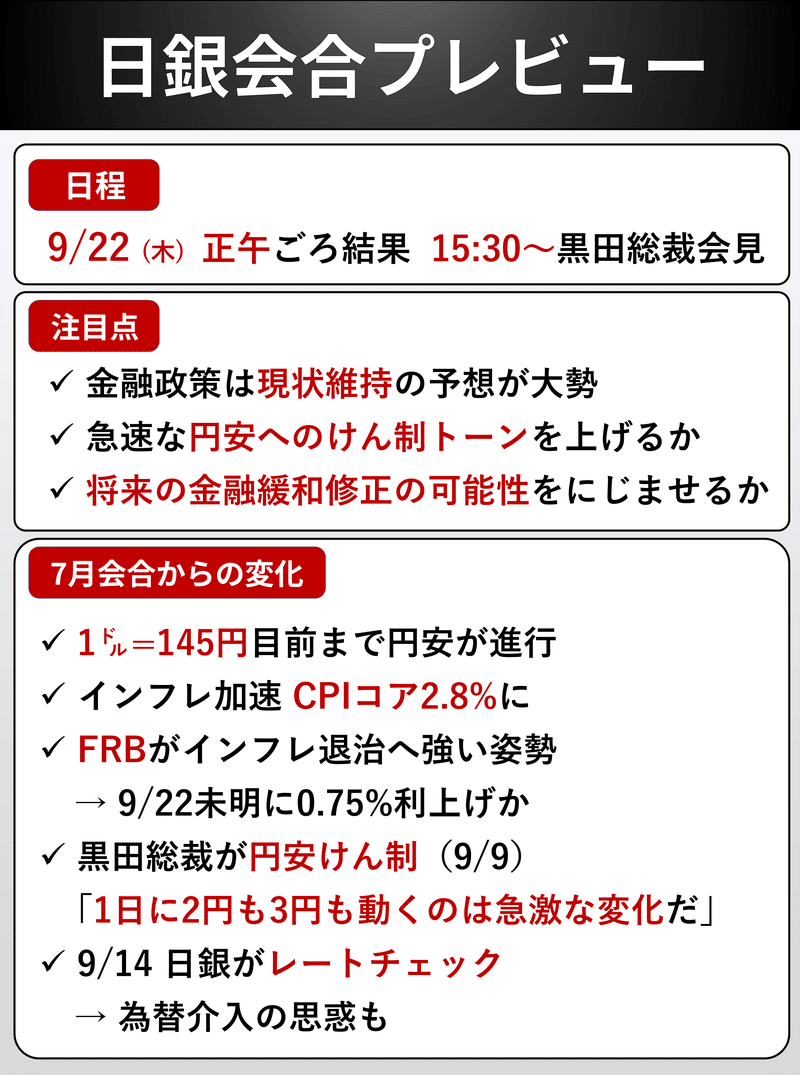

▼ 下記は結果公表前のプレビューです。背景整理として併せてご覧ください

まず前回7月会合比の最大の変化は円安です。一時1㌦=145円に接近。年内に150円をつける可能性も絵空事ではなくなってきました。

さらにインフレが加速。8月CPIコアは2.8%と1991年以来の高騰を記録しました。

一時1㌦=145円に迫った急速な円安の一因に日銀の金融緩和があります。さらに円安は輸入コストが上がるため、食品や電気代などの値上げにもつながっています。

物価上昇率は日銀が目指す2%を大きく超えましたが、日銀はいまのインフレは一時的とみて、むしろ景気を支えるために金融緩和を続ける姿勢をとってきました。しかし、急激な円安や値上げに国民の不安・不満も強まっています。

◆「円安けん制」「政策スタンス」に変化でるか

今回の会合で金融緩和を一気に修正するとの見方は少数です。ただ、急激な円安にこれまでよりも踏み込んだけん制をする可能性は意識されています。黒田総裁は9/9に「1日に2円も3円も動くのは急激な変化だ」と話しました。

円安の警戒度をもう少し強める表現になれば、市場は「将来の金融緩和修正の小さな布石」と受け止め、円高・ドル安に振れる可能性があります。また、将来、金融緩和の修正を検討する可能性を少しでも示唆すれば、これまでの「粘り強く緩和」「必要なら躊躇なく追加緩和」といった説明からの転換となりえます。

逆に円安のけん制トーンはほとんど変えず、政策スタンスも堅持ならば円安・ドル高が加速しやすくなりそうです。もちろん、9/22未明のFOMCにも左右されるので、あわせてみる必要があります。

◆ 孤立する日銀

下記は主要国の2年物国債の利回りです。昨年末から直近の変化を示しています。見ての通り、日本以外はすべて大きく上昇しているのに、日本だけほぼ変化なしです。

日銀は金融緩和を粘り強く続ける姿勢を示しているため、円安になってもインフレが加速しても、金利を抑え込んでいます。

ほかの中銀は日本以上にインフレが激しい国が多い面もありますが、いずれも景気配慮よりインフレ退治を優先しています。日本だけ金利上昇の波から孤立しています。

◆ 円は独歩安

「円安・ドル高」に目が行きがちですが、下記の通り、円は主要通貨に対して軒並み下落しています。今年の為替レートは「金利差」に左右される面が大きく、利回りがゼロの円を売る動きが幅広い通貨に対して広がっています。

かつて円安は輸出企業の採算改善を通じ、日本経済にプラスになるとみられていました。しかし、最近は下記のように貿易赤字が強まっており、円安のデメリットが意識されやすくなっています。

ここから先は

この記事が気に入ったらサポートをしてみませんか?