GPIF250兆円 株高→国民に恩恵

3月に「中居正広の土曜日な会」「林修の今知りたいでしょ!」といった番組にゲストで呼ばれたのですが、「GPIF」がトピックにあがりました。

幅広い人がごらんになる情報番組で「GPIF」がとりあげられるのは話している私としても意外でした。

裏を返せば、それだけ株価上昇がすごいということでしょう。

もっといえば、「投資をしていない人には関係ないんでしょ?」という国民の声も映しているんだと思います。

GPIFは国民への将来の年金給付の原資となるお金です。そのお金は日本株や外国株などで運用されています。

つまり、株高でGPIFの収益があがれば、将来の年金給付の備えが充実します。たとえば物価高で年金の給付額をあげる必要性が高まっても、持続的に年金を給付できる余裕が高まるわけです。

株に一切投資していない国民にとっても、株高は恩恵があるということですね。

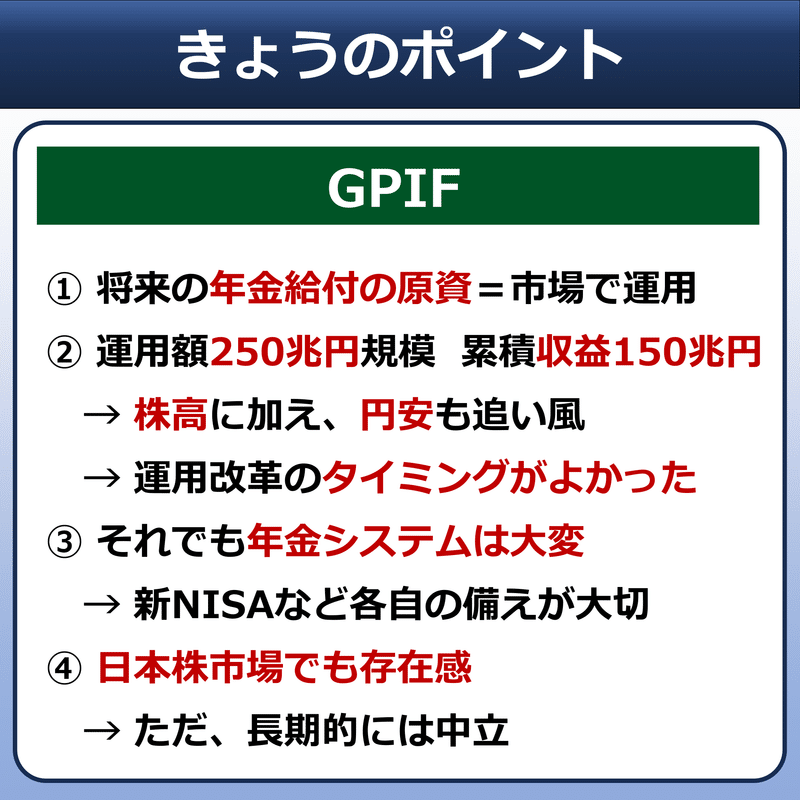

◆ きょうのポイント

いつものように30秒でわかる今日のポイントです。

では、データで少し詳しく見ていましょう。

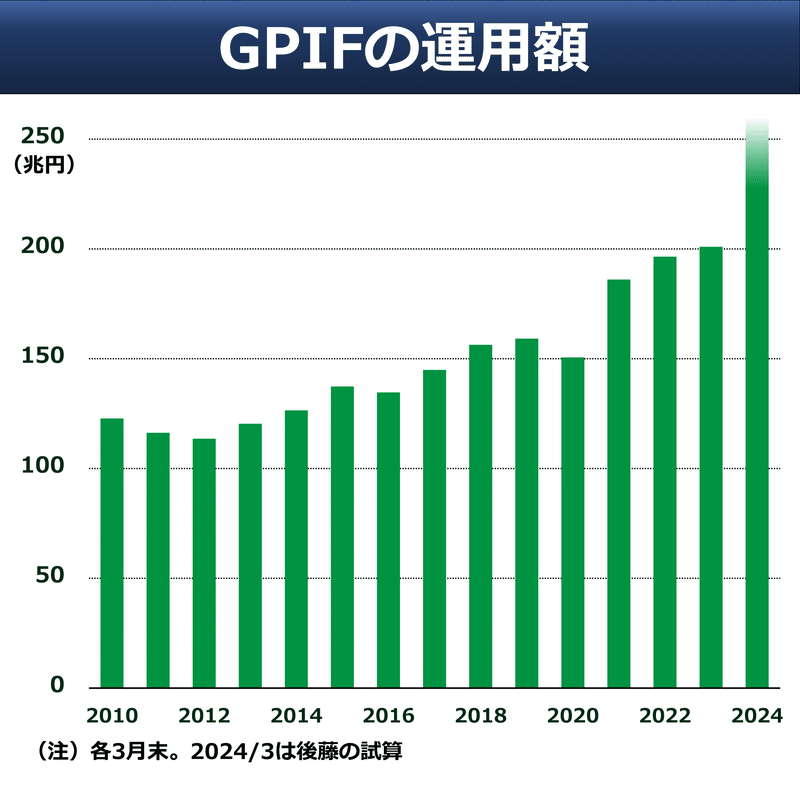

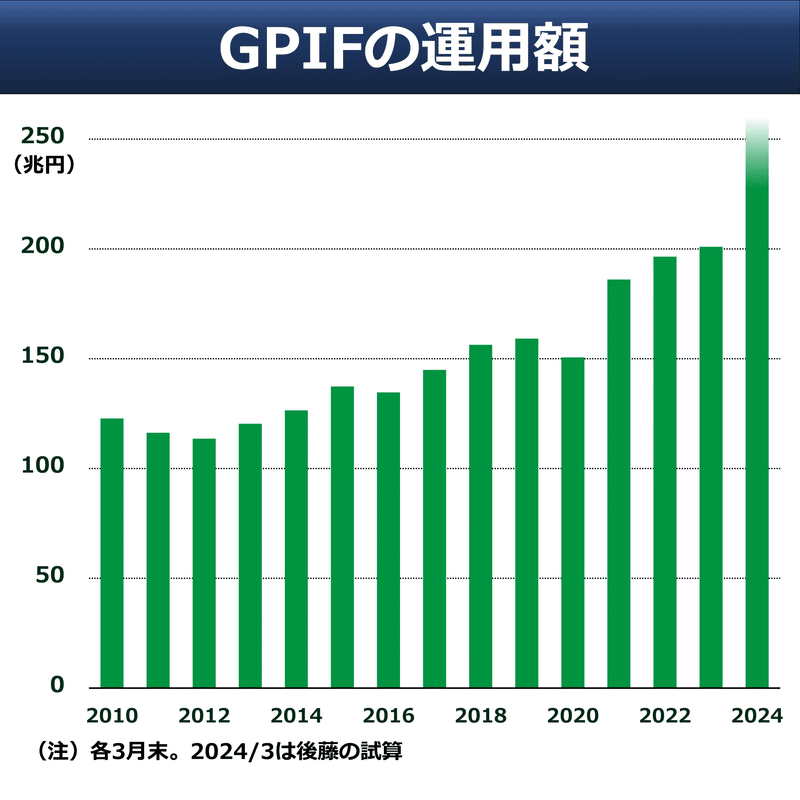

◆ 250兆円規模

こちらがGPIFの運用額の推移です。

2024年3月はまだ決算発表していないので、株価や為替をもとにした後藤の試算ですが、240~250兆円台に膨らんでいるとみられます。

この1年間の増え方はすごいですね。

日米の株高に加え、円安が進んだことで、外国株や外国債券の円換算の評価額が増えた面もあります。

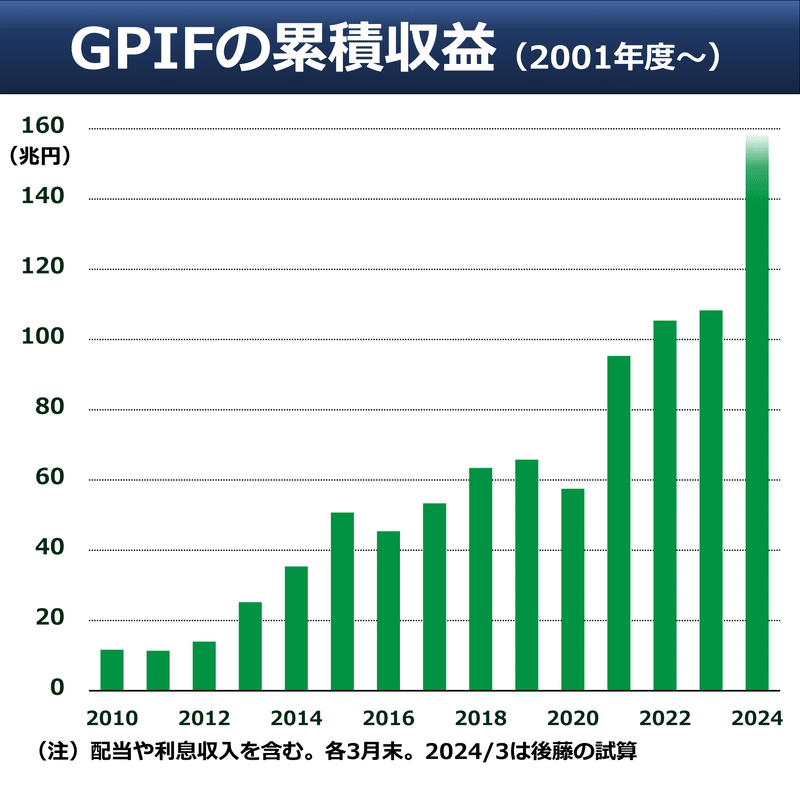

👇は2001年度からの累積の収益額です。

こちらも2024/3は後藤の試算ですが、計150兆円程度になっています。国民一人あたりで120万円ほどの利益となっています。単純計算ですが、それだけ将来の年金給付の原資が厚くなったということです。

◆ タイミングがよかった

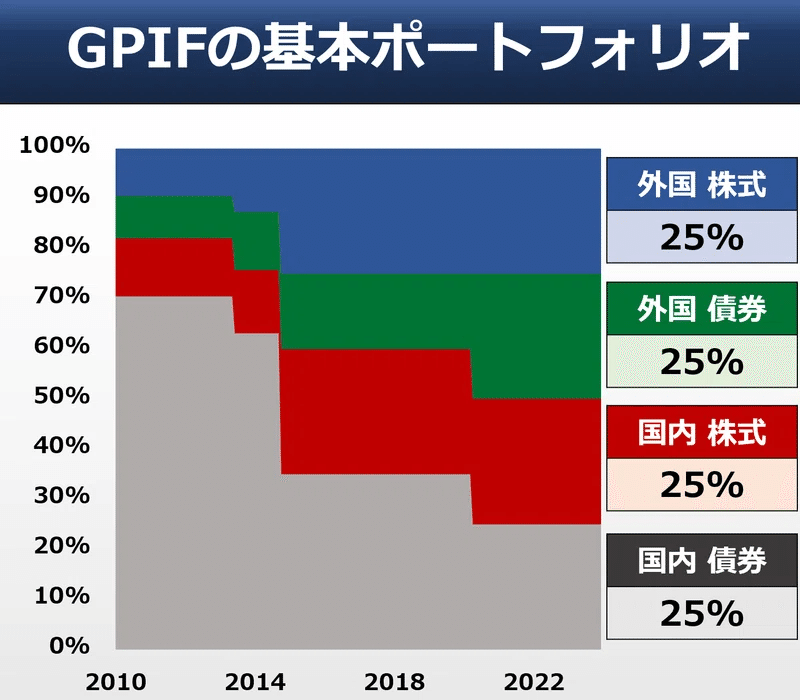

GPIFの運用はかつて、日本国債が中心でした。損失のリスクは低いものの、わずかな利回りしか確保できませんでした。

ところがこの10年ほどの運用方針の改革で、下記のように国内債券は25%にまで減らしました。日本株は25%にまで高めました。

そして、「外国株25%」「外国債券25%」、つまり海外投資で全体の半分を占めるわけです。円安が進めば、円換算の価値が増えるので、「円安の備え」が強くなっています。

この2年ほどで、日本株も外国株も大きく上昇し、円安も進みました。この10年ほどでも株高・円安が進んでいます。

運用改革をした当時、GPIFがこんな株高・円安を見越していたわけではないと思います。ですが、結果的に絶妙なタイミングで運用戦略を見直し、国民の年金給付の持続可能性を高めたわけです。

◆ もちろんリスクも

運用規模が250兆円ともなれば、価格が10%値下がりしただけで損失は25兆円となります。それだけリスクは大きく、運用の管理も大変です。

とはいえ、累積収益が150兆円近くもあることも踏まえると、ある程度の株安・円高があっても、累積収益がすぐに吹き飛ぶ可能性は低いといえます。

◆ 報道に偏りも

すべての報道機関というわけではありませんが、偏りもあります。

たとえば、GPIFについて①「株安で●兆円損」のときもあれば、②「株高で●兆円利益」というときもあります。

ただ、①のほうが衝撃的なニュアンスがあるとともに、年金不安などと結び付けやすく、報道の扱いが大きくなりやすい傾向があるように感じます。逆に②のときはさほど大きな扱いにはならず、淡々と伝えられる傾向があります。

そこで、もう一度、累積収益のグラフを載せますね。

政府寄りな情報を伝えるつもりはありませんが、上記のように巨額の収益があります。四半期ごとに損失が大きくなった時だけ報じられていると全体としてミスリーディングとなりかねません。

最近は冒頭のテレビ番組でも取り上げられるようになってきましたが、それでも「へぇ、知らなかった」という人はまだまだ多いんじゃないかと思います。

◆ とはいえ、年金システムは大変

株高は年金給付のサポートとなりますが、それですべて解決するわけではありません。

少子高齢化が進むなか、年金の負担と給付のバランスはかなり厳しくなっています。インフレが長期化すれば、老後に必要なおカネも膨らみます。

新NISAやiDeCoを活用したりして、各々が老後に備えた資産形成を進めることは大切です。

◆ 日本株市場への影響は?

さきほどお伝えしたように運用額の25%を日本株にまわしています。

最近のように日本株が急上昇すると、日本株の運用比率が26%, 27%というように上昇する可能性があります(ほかの資産の価格変動にもよります)。

そうなると、GPIFは運用方針の「25%」に戻すよう、日本株の一部を売ります。バランスをとりなおすという意味で「リバランス」と呼ばれます。

株価が急上昇した昨年4-6月にはこの調整だけで数兆円の売り注文があったとみられています。今年の1-3月もある程度の日本株売りがあったとみられています。

今後も株高局面ではGPIFのリバランスの売りが意識されそうです。

一方、株安局面では逆です。日本株の運用比率が24%, 23%と下がっていけば、今度は逆に日本株を買い増します。何らかのショックで株安が進む際には一転して、「株価の支え役」にもなるわけですね。

つまり、長い目でみれば、日本株需給にプラスとなることもあればマイナスとなることもあるわけです。その時々でマーケットの話題になるかもしれませんが、長期運用の観点ではさほど気にしなくていいと思います。

新年度なので、こんな記事もいいかと思って、書いてみました。いかがでしょうか。ニーズがありそうでしたら、こういうテイストの記事も時々流していきます。

いつものように最後にもう一度、スライドを載せておきますね。

この記事が気に入ったらサポートをしてみませんか?