そもそも経済#6 実質金利って? 株価・景気を左右

【注】9/27に市場データなどをアップデートしました。8/9配信の元々の記事と主な内容は変わっていません

最近、経済ニュースで「実質金利」という言葉が増えてきています。何度か聞いたことある方も「わかったようで、また忘れる」という方が多いのではないでしょうか?

このnoteでは、どこよりもわかりやすい説明となるよう奮闘しました。それでいて、株価や景気への影響もすんなり頭に入るようにしています。というわけで、始めます。

◆ まずは計算式

この記事では何度かこの式を出しますので、なるべく頭に入れてください。しかし、「名目金利?」「そこからインフレを引く?」「実質???」「わけがわからない…」という方が多いかと思います。

◆ 単純な例で

「名目」というと言葉が小難しいですが、普通の金利のことです。名目金利が1%で、インフレが2%のとき、実質金利は「1%-2%=-1%」となります。

どういう状況でしょうか。いま100万円借りても、1年間の利子は1万円で済みます。一方、インフレが2%なので、100万円のモノは1年後に102万円になっています。

そうなると、何が起こるかというと…

おカネを銀行に預けておくより、消費や事業投資、株式投資に回した方がオトクという色合いが強まります。

もう少し他の例もみてみましょう。

①は先ほどの例。②はインフレがそのままで金利が3%に上がった状態。こうなると、実質金利は+1%になるので、①のときより消費や事業投資が抑えられます。一方、②→③は金利はそのままでインフレが強まった場合。この時も、「現金を寝かしておくと損」になるので、消費や事業投資に向かいやすくなります(とはいえ、インフレの絶対値が高いと、景気には逆風です)

なにでみる?

名目金利やインフレには様々なデータがあります。ただ、金融市場でよく話題になるのは下記の組み合わせです。

名目金利=米10年物国債利回り

インフレ=米物価連動債から計算できる今後10年の予想インフレ

そしてそれをグラフにしたのが下記です。

景気や株価も強かった1年ほど前は実質金利がマイナス1%前後でした。ところが今年に入り、FRBの利上げ観測とともに名目金利が急上昇。インフレは足元で急激に上がりましたが、今後10年の平均値ではそこまで高騰せず、4月ごろに両者は逆転、つまり実質金利はプラスになりました。

7月末には再びマイナスに沈みかけましたが、この1-2カ月ほどで名目金利は急上昇し、一気にコロナ後の最高を更新しました

もっと長いグラフも確認しましょう。

長い歴史をみると、アメリカで実質金利がマイナスとなったのはむしろ異例なことがわかります。特にコロナ後の-1%台は過去最低でそれだけ緩和的な金融環境が続いてきたということです。

2022年は急速な利上げが進み、過去10年にない高金利になりました。歴史的な緩和環境から高金利へと一転したわけです。

◆ では株価や為替との関係を

たくさんグラフをならべてみていきます。

実質金利が低かった2020年半ば~21年終盤はS&P500がほぼ右肩上がりとなっています。ところが、2022年前半は実質金利の上昇とともに株価が調整。この数カ月はともにジグザグしていますが、逆相関(グラフが反対方向に動く)が続いています。

株安の恐怖感を示すVIXとの比較は下の通り。2020/3のコロナショックでVIXが跳ね上がりすぎて、少しわかりにくいのですが、2021年以降でみると、実質金利が上がる局面でVIXが上昇しやすい傾向がわかります。

次は実質金利とドル円。2021年半ごろから相関が非常に強くなっています。為替市場で急激な利上げやインフレが焦点となり、金利差が為替レートを左右する度合いが強まったためです。為替市場のプレーヤーは名目金利もさることながら、実質金利も注目しており、今後のレートを占ううえで重要です。

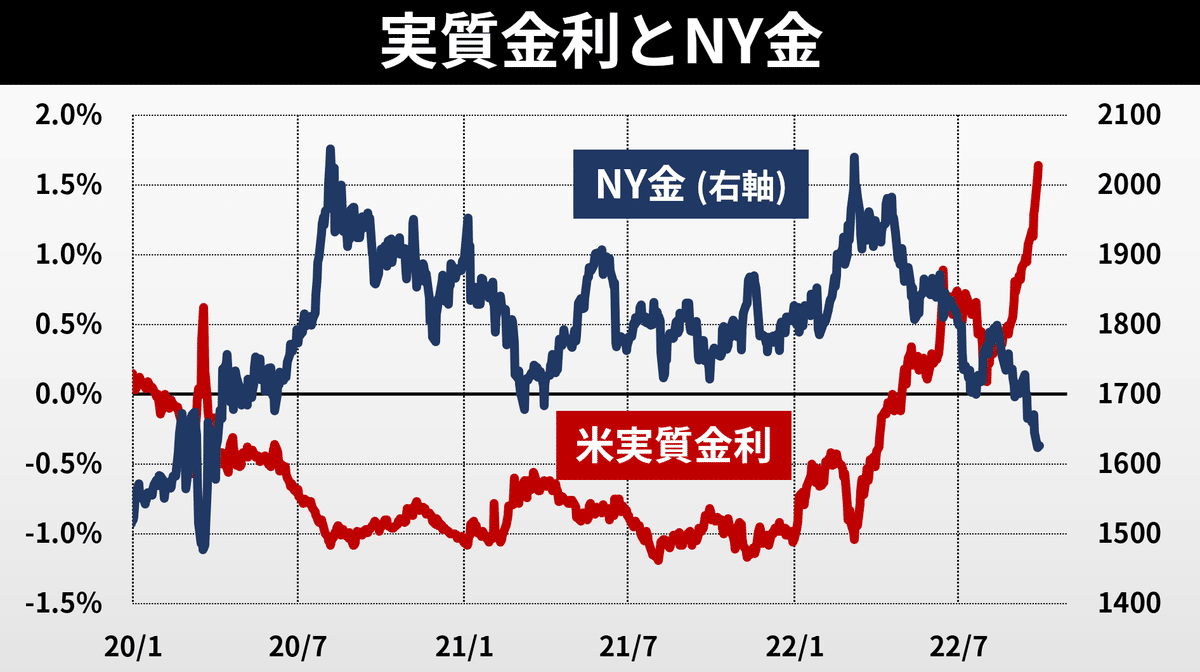

続いてNY金。ご覧の通り、逆相関がはっきりしています。金と米実質金利の逆相関は過去20年程度でもかなりあてはまります。金は安全資産とされるほか、利息をうみません。このため実質金利が上昇するときは金の投資が敬遠され、逆に実質金利が低いときは金が買われやすくなります。

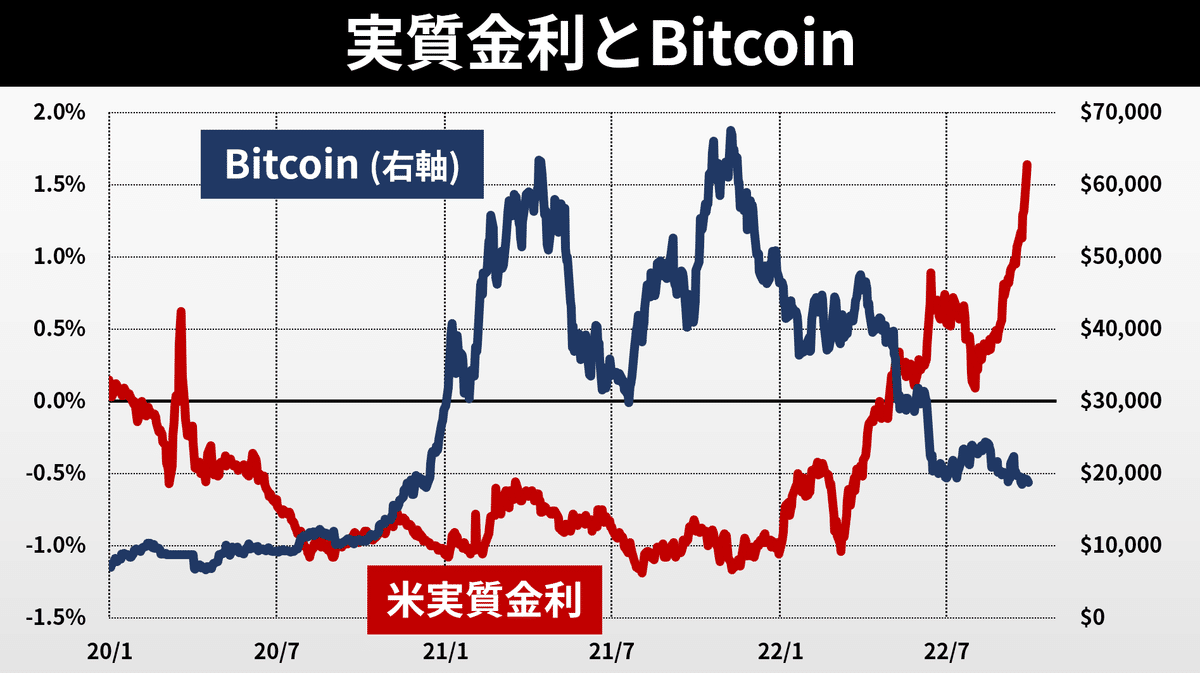

Bitcoinはデジタルゴールドとも呼ばれますが、やはり利息を生まないので、実質金利が低いときは買われやすくなります。かつ、値動きが激しく、株式以上のリスク資産としても意識されています。このため、金利が低いときに買われやすい側面もあります。

最後におさらいです

いかがだったでしょうか?「やっぱり難しい」「簡単すぎる」「ちょうどよかった」などご感想頂ければ、今後の記事で調整していきます。これからも「実質金利」のような小難しい言葉をわかりやすく解説する記事をコンスタントに流していきたいと思います。もちろん、実質金利の動向も節目節目でお伝えしていきますので、経済やマーケットをみるうえでの助けになれば幸いです!

ここから先は

この記事が気に入ったらサポートをしてみませんか?