【AM3:00~速報】FOMC

FRBは11/2、0.75%の利上げを決めました。ただ、これは市場の予想通り。焦点は12月以降の政策運営です。声明では12月の利上げ幅縮小の可能性をにじませた一方、記者会見では従来以上に利上げが必要とのトーンも出しました。

株価は声明発表直後に上昇しましたが、会見が進むにつれ、下落が強まる乱高下の展開に。以下、声明・会見・市場反応をコンパクトにまとめました。(AM6:10ごろ、いったん編集完了)

◆ まず株価

NY株は乱高下ののち、急落しました。

14:00の声明公表では「12月利上げ幅縮小」の可能性を好感しましたが、パウエル議長会見が進むにつれ、株価はずるずると下落。NASDAQは1時間あまりで4%以上も下落しました。

FOMCのポイントをざっくり1枚にまとめると次の通り

では、声明、記者会見にわけてみていきましょう。

◆ 声明のポイント

今回の0.75%利上げは市場の予想通り。最大のポイントは今後の金融政策運営。新たに加わった重要な文言は下記。利上げの継続を表明しつつ、今後の利上げは「これまでの累積的な利上げ、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢の変化を考慮する」と表記。12月に利上げ幅を縮小する可能性もにじませました。

The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time. In determining the pace of future increases in the target range, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments.

FRBは今年、大幅な利上げを繰り返し、金利は累計で3.75%も引き上げました。金融政策の経済・物価への波及には半年~1年程度かかるとされ、「これまでの利上げの影響を見極めていこう」という意味合いが今回の声明にあります。

もちろん、12月以降の実際の利上げ幅は今後の経済情勢次第なので、現時点で「0.50%利上げ」への鈍化を約束するものではありません。ただ、その可能性をにじませたといえ、声明公表直後は株価が上昇で反応しました。

◆ パウエル議長会見

記者会見でも12月FOMCで利上げ幅を縮小する可能性には触れましたが、重要なのは12月の利上げ幅よりも、最終的な利上げの到達点やそれをいつまで続けるかという考えを示しました。

利上げ打ち止め時の最終的な金利水準(ターミナルレート)は9月の想定より高くなっているとも指摘。つまり、12月に利上げ幅を縮小したとしても、来年までみわたせば、金利は従来想定より高いわけです。さらにすぐには利下げしない点も改めて強調。市場は「全体としてタカ派」と受け取めました。

もちろん、12月や年明けの具体的な運営は、インフレを中心とした今後の経済情勢次第。引き続き、経済指標やFRB高官発言をにらみながら、金融政策の行方を探る展開が続きそうです。

以下、記者会見の主な発言です。

【冒頭発言】

・物価安定はFRBの責任であり、経済の岩盤の役割を果たす。物価安定がなければ、経済は誰にも機能しない(=インフレ退治へ強い姿勢)

・政策金利を0.75%引き上げ。引き続き継続的な引き上げが適切だと判断

・今後の利上げペースを決める際は、(これまでの)累積的な利上げ効果と、利上げが経済活動やインフレに及ぼすラグ(時間差)を考慮する

・金利水準には大きな不確実性がある

・最終的な金利水準は以前の予想よりも高くなることを示唆している

・今後の判断は新たなデータの全体像と、経済活動・インフレの見通しに依存する

・会合ごとに意思決定し、できる限り明確にコミュニケーションをとる

【記者の質疑】

・(12月の利上げ幅縮小の可能性を問われ)インフレの鈍化を確認する必要がある。インフレを抑えるのに適切な金利水準になったかを測るには、ラグ(利上げの効果がでるまでの時間差)を踏まえながら、あらゆるデータを考慮する

・9月FOMC以降の経済データ、雇用は強く、特にCPIは前回の想定以上にインフレが高くなることを示唆。ただし、非常に不確実

・金利水準が引き締め的な領域に入ると、「利上げのスピード」より、「どこまで金利を上げるか」「どれほどの期間、引き締め的な水準を続けるか」のほうが重要になる。

・利上げのペースを落とすのは次回会合であるかもしれないが、現時点で決まっていない

・インフレ指標は(足元の実績よりも)先行きがどうなるかを重視したい。実質金利がプラスとなる政策金利としたい。

・金融政策が経済に影響を与えるラグは過去より短くなっている

・リスク管理の観点から、十分な引き締めをしなかったり、利下げに転じるのが早すぎたりするといった過ちを犯さない

・賃金上昇はインフレの主因とは思っていない。賃上げスパイラルが起こっているとはみていない

◆ 市場の反応

米国債は2年債金利が上昇しました。パウエル会見でターミナルレートが上がるとともに、すぐに利下げに転じることがないと意識されたためです。10年債金利も上昇していますが、2年債金利ほどではありません。2年金利が10年金利を上回る「逆イールド」は一段と深まっており、景気後退リスクが高まっています。

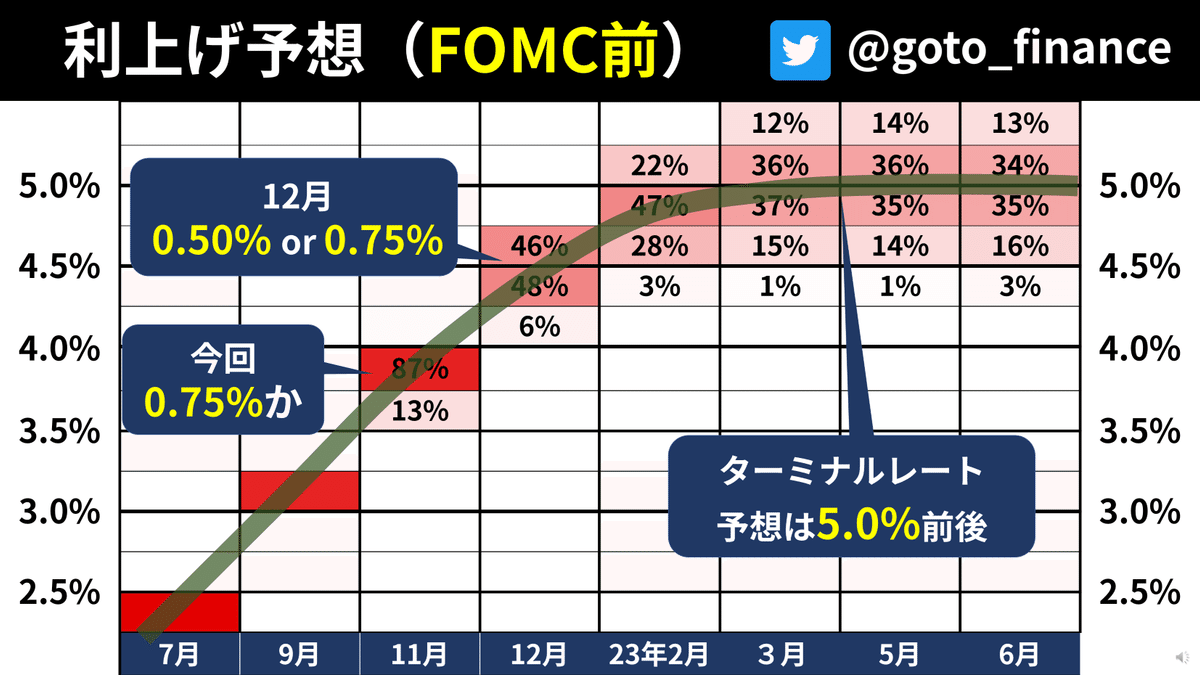

市場の利上げ予想です。上がFOMC前、下がFOMC後です。

カタチの見た目の変化は派手ではありませんが、きょうのFOMCを象徴しています。12月FOMCは「0.50%利上げ」予想が増えた一方、来年前半の金利水準はやや上振れ。ねじれるような予想の変化となりました。

◆ 次回FOMCは12/14

次のFOMCまで、雇用統計が2度、CPIも2度発表されます。パウエル議長は12月の利上げ幅は現時点で決まっていないとしていましたが、まさに指標をみて判断ということになります。

このnoteでは引き続き、経済指標やFRB幹部の発言などを取り上げて、米金融政策はもとより、世界経済や金融市場の情勢をわかりやすくお伝えしていきます。

ここから先は

この記事が気に入ったらサポートをしてみませんか?