【速報】7月 米雇用統計

7月の非農業部門の雇用者数は52.8万人増と市場予想(25.0万人増)を大きく上回りました。2022年2月以来、5カ月ぶりの高水準です。インフレ加速を背景に雇用の鈍化が予想されていましたが、実際は強い結果となりました。

平均時給も前年同月比5.2%増と市場予想(4.9%増)を上回りました。賃上げは本来好ましい話ですが、インフレにもつながるため、いまの経済にとっては好ましくない面もあります。市場では利上げ観測が強まり、長期金利とドルが急上昇、株価はインフレ警戒と雇用改善の綱引きで一進一退でした。

◆ 市場の反応は?

FOMCの利上げ観測が強まり、長期金利やドルが大きく上昇。株価は取引開始直後にはNASDAQを中心に売りが強まりましたが、その後は一進一退。利上げ警戒が株安要因となった一方、景気の底堅さを好感する面もあり、下値では買いが入りました。9月FOMCは「0.75%利上げ」予想が「0.50%利上げ」予想よりも優勢に転じました。

◆長い目では…

過去10年の米雇用統計グラフ。雇用者数がコロナ前を上回り、過去最多。失業率は3.5%とこの半世紀で最低に。コロナからの雇用回復は好ましいことですが、それだけ人手不足でもあり、賃上げ・インフレ圧力にもつながります

平均時給は下記の通り。

時給がコロナ直後に急上昇しているのは、外食など比較的賃金の低い労働者が大量に解雇されたことによる特殊要因で、21年春の急低下はその反動です。この山と谷は除いてトレンドをみるのがよいでしょう。

今回7月は5%を超える上昇が継続する形に。2019年は3%強だったことを考えると、かなり賃上げ圧力が強い状況といえます。賃金が上がれば、消費が伸びインフレにつながりやすくなります。お店・企業にとっても、賃金上昇はコスト増になり、販売価格に転嫁させないと利益を取りづらくなります。需要・供給の双方からインフレにつながりやすくなります。

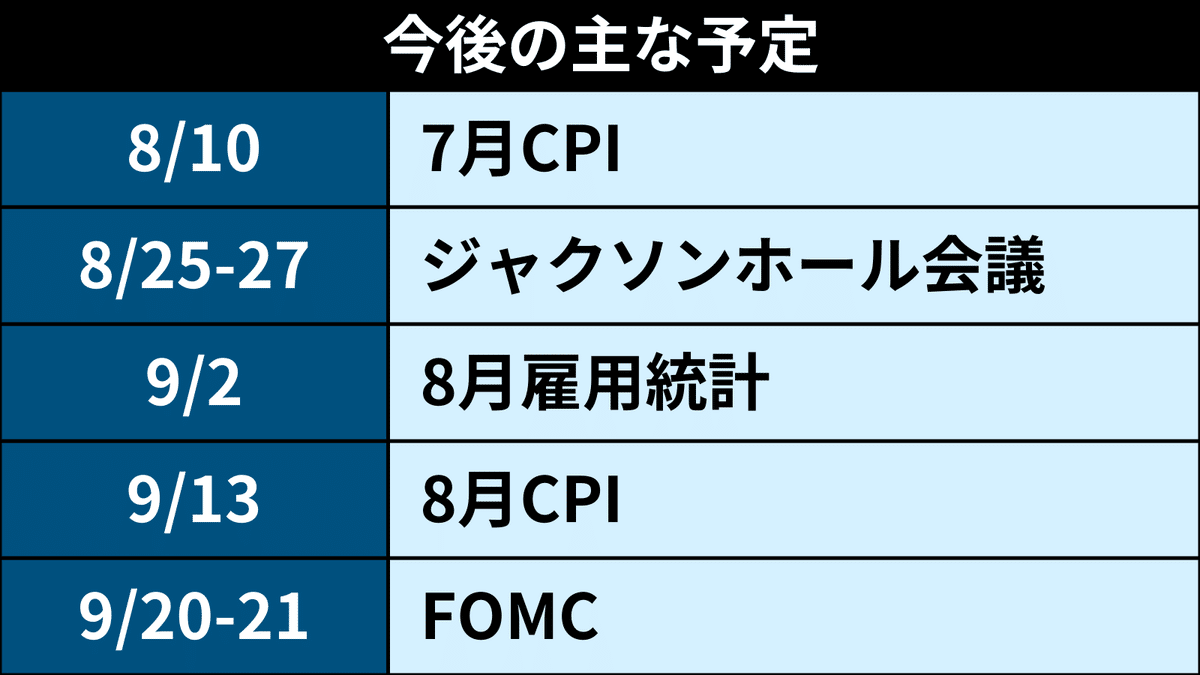

今後の主な予定。目先の焦点は8/10のCPI(消費者物価指数)。7月総合指数は前年同月比で8.7%程度の上昇と、6月実績の9.1%より鈍化することが見込まれています。6月をピークに年末にかけインフレは徐々に弱まるとみられています。仮にピークアウト感が出なければ、再び急速な利上げや株安への警戒が強まる恐れもあります。

この記事が気に入ったらサポートをしてみませんか?