連結会計

〇連結財務諸表

連結財務諸表とは、親会社と子会社のように支配従属関係にある2つ以上の企業からなる企業の集団の状態を総合的に報告するために親会社が作成する財務諸表です。

作成の流れは次のとおりです。

①それぞれの会社ごとに個別の財務諸表を作成

②①を合算して連結修正仕訳をする

※簿記の問題では親会社(Parent company)をP社、子会社を(Subsidiary company)をS社で表すことがあります。

〇支配獲得日の連結

支配獲得日とは、株式の50%以上を取得するなどして実質的に支配を獲得した日のことです。基本的には決算日以外に獲得した場合でもみなし取得日として決算時に支配獲得日を設定することが多く、簿記の問題もそのようになっているので特に気にする必要はありません。

支配獲得日の連結の流れは次のとおりです。

①親会社と子会社の貸借対照表を合算

②投資と資本を相殺削除

③連結貸借対照表を作成

ここで作成するのは貸借対照表のみです。

・完全所有

完全所有とは子会社の株式を100%親会社が保持していることを指します。なお後で出てくる部分所有は100%未満の保持のことです。

P社がS社の株式100%(400円)を現金で獲得した場合、今まで学習した内容ではそれぞれ次のように仕訳できます。

P社

(S社株式)400 (現金)400

S社

(現金)400 (資本金)400

しかしこれでは、本支店会計のように同企業内で移動しただけになってしまうので、②の投資と資本の相殺削除を行います。

連結修正仕訳

(資本金)400 (S社株式)400

これを資本連結といいます。

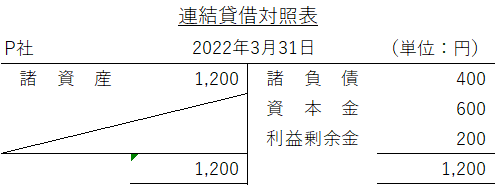

例)2022年3月31日、P社はS社の株式100%(400円)を現金で獲得した。この時の連結修正仕訳と次のP社とS社の貸借対照表をもとに連結貸借対照表を作成せよ。

連結修正仕訳

(資本金)300 (S社株式)400

(利益剰余金)100

諸資産と諸負債のみが合算されて、純資産はP社の貸借対照表と同じ額になります。

・部分所有

部分所有の場合、所有していない株式分を非支配株主持分として相殺します。

例)2022年3月31日、P社はS社の株式75%(300円)を現金で獲得した。この時の連結修正仕訳と次のP社とS社の貸借対照表をもとに連結貸借対照表を作成せよ。

連結修正仕訳

(資本金)300 (S社株式)300

(利益剰余金)100 (非支配株主持分)100

・投資消失差額

投資消失差額とは、親会社の投資とそれに対応する子会社の資本との差額のことです。例えば400円の資本に対して300円で安く購入した場合や500円で高く購入した場合などに生じます。

その際に連結修正仕訳で発生した貸借差額はのれん(資産)もしくは負ののれん発生益(収益)で処理します。

なお「のれん」は20年以内に償却し、「負ののれん発生益」は連結損益計算書の特別利益に表示します。

例)2022年3月31日、P社はS社の株式75%(300円)を現金400円で獲得した。この時の連結修正仕訳と次のP社とS社の貸借対照表をもとに連結貸借対照表を作成せよ。

連結修正仕訳

(資本金)300 (S社株式)400

(利益剰余金)100 (非支配株主持分)100

(のれん)100

例)2022年3月31日、P社はS社の株式75%(300円)を現金200円で獲得した。この時の連結修正仕訳と次のP社とS社の貸借対照表をもとに連結貸借対照表を作成せよ。

連結修正仕訳

(資本金)300 (S社株式)200

(利益剰余金)100 (非支配株主持分)100

(負ののれん発生益)100

※負ののれん発生益で得た損益を利益剰余金にまわした

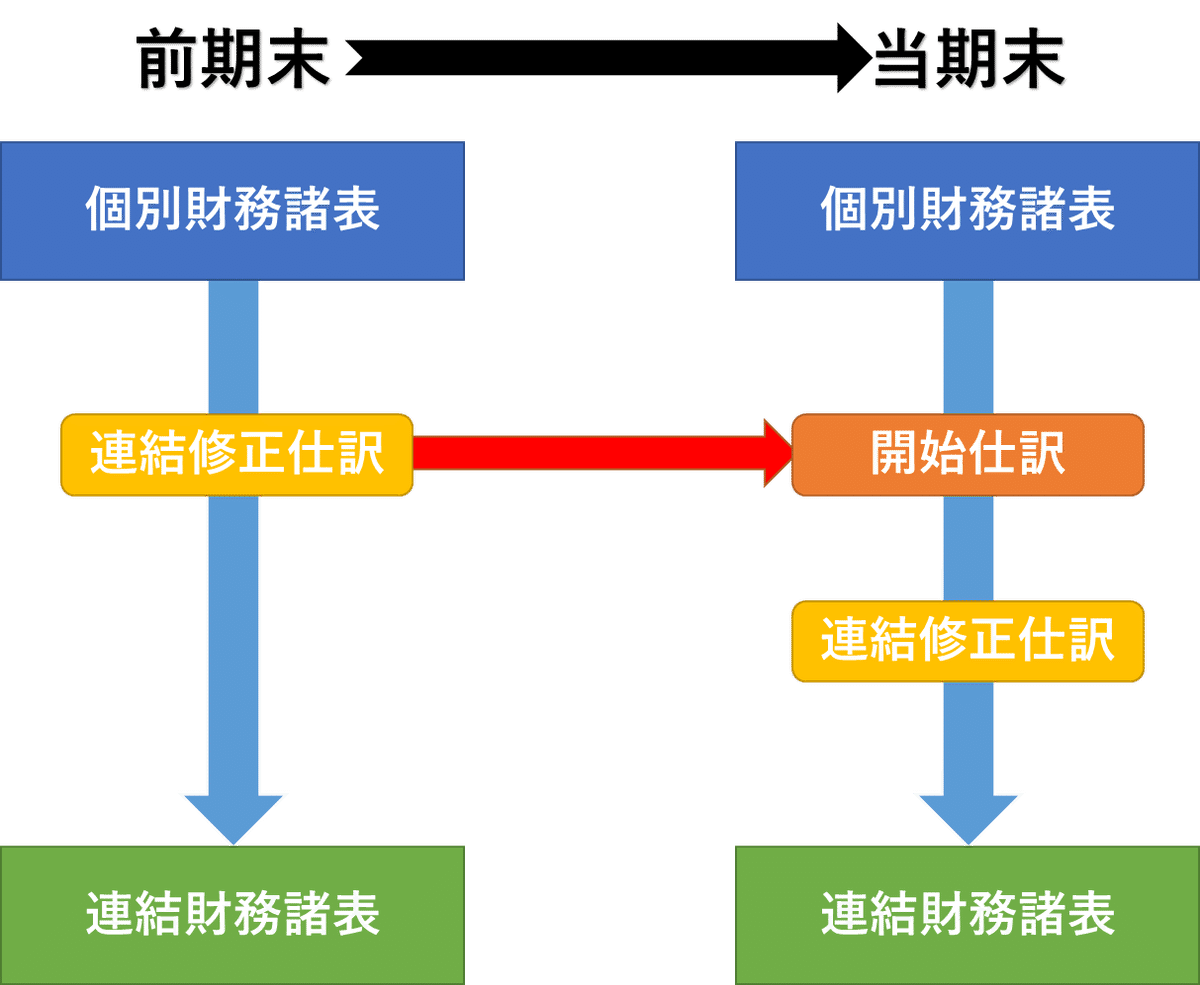

〇支配獲得日から1年目の連結

・開始仕訳

支配獲得日以降の決算日には

連結損益計算書

連結貸借対照表

連結株主資本等変動計画書

の3つを作成します。

これらの連結財務諸表はそれぞれの会社の個別財務諸表をもとに作成しますが、支配獲得日に行った連結修正仕訳は反映されていません。そのため当期の連結財務諸表を作成するにあたってまず最初に支配獲得日の連結修正仕訳をします。これを開始仕訳といい、そののちに当期の連結修正仕訳を行います。

1年目の開始仕訳では先ほど支配獲得日の連結で行った修正仕訳を行いますが、その際に純資産の各勘定科目のうしろに当期首残高をつける場合があります。問題によって指示されるので従ってください。

例)P社は前期末にS社株式75%を400円で取得した。次のS社の貸借対照表にもとに連結財務諸表を作成するための開始仕訳を行いなさい。

開始仕訳

(資本金当期首残高)300 (S社株式)400

(利益剰余金当期首残高)100 (非支配株主持分当期首残高)100

(のれん)100

〇2年目以降

2年目以降は前期末に行った開始仕訳と連結修正仕訳の全てが開始仕訳となります。また前期末までの連結修正仕訳のうち、純資産の項目は〇〇当期首残高で処理し、損益に影響与える項目は利益剰余金(当期首残高)で処理します。

〇連結修正仕訳

①のれんの償却

のれんが生じた場合には最大20年の期間で均等額を償却します。償却期間は問題文に従ってください。

例)のれん100円について連結修正仕訳を行う。なお償却期間は10年とし、均等額を用いる。

(のれん償却)100 (のれん)100

②子会社の当期純損益の振り替え

部分所有の場合、子会社の当期純損益すべてを合算してしまうと非支配株の分も計上してしまうので正しくありません。そのため非支配株の割合にあたる当期純損益を非支配株主持分当期変動額として処理し、相手科目は非支配株主に帰属する当期純損益で処理します。

※損益ではなく利益、損失で表す場合もあります。

例)S社の当期純利益400円について連結修正仕訳を行う。なおP社はS社の株式を75%所持している。

400 ×(100-75)% = 400 × 25% = 100

借方:(被支配株主に帰属する当期純利益)100

貸方:(非支配株主持分当期変動額)100

例)S社の当期純損失400円について連結修正仕訳を行う。なおP社はS社の株式を75%所持している。

400 ×(100-75)% = 400 × 25% = 100

借方:(非支配株主持分当期変動額)100

貸方:(被支配株主に帰属する当期純損失)100

③子会社の配当金の修正

S社が配当金を支払う際、P社はその配当金を受け取りますが、それはグループ内での取引なので相殺する必要があります。なお配当金の支払い額は剰余金の配当で処理します。

例)S社は当期中に現金400円の配当をした。なおP社はS社の株式を75%所持している。

P社:配当金の受け取り

400 × 75% = 300

(現金)300 (受取配当金)300

S社:配当金の支払い

(利益剰余金)400 (現金)400

連結修正仕訳

(受取配当金)300 (剰余金の配当)400

(非支配株主持分当期変動額)100

受取配当金:親会社が受け取った配当金

剰余金の配当:子会社が支払った配当金

非支配株主持分当期変動額:被支配株主が受け取った配当金

④内部取引・債権債務の相殺消去

連結会社間の取引を相殺します。具体的には以下のものが対象です。

相殺するので普段の逆に仕訳をするイメージです。

・売上高と売上原価

・受取利息と支払利息

・受取配当金と配当金 ※③で行ったもの

・買掛金と売掛金

・支払手形と受取手形

・借入金と貸付金

・未払費用と未収収益

・前受収益と前払費用

例)次の取引について連結修正仕訳を行う。

・S社はP社に商品100円を売り上げた。

・P社はS社に短期貸付金として200円を貸し付けており、その利息として30円を受け取っている。

連結修正仕訳

(売上原価)100 (売上高)100

(短期借入金)200 (短期貸付金)200

(受取利息)30 (支払利息)30

⑤親会社の貸倒引当金の削除

上記で連結会社間の債権債務の相殺消去を説明しましたが、その中に売掛金や受取手形も含まれます。そのため相殺削除したそれらに対する貸倒引当金も修正する必要があります。

・1年目

例)P社の貸借対照表にはS社に対する売掛金100円が含まれている。これについて連結修正仕訳を行う。なお、貸倒引当金は5%を設定している。

(買掛金)100 (売掛金)100

(貸倒引当金)5 (貸倒引当金繰入)5

・2年目以降

例)次の取引について連結修正仕訳を行う。

当期末におけるP社の貸借対照表にはS社に対する売掛金300円が含まれており、貸倒引当金は5%を設定している。なお前期末におけるS社に対する売掛金にかかる貸倒引当金は5円だった。

前期末の連結修正仕訳

(貸倒引当金)5 (貸倒引当金繰入)5

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

(貸倒引当金)5 (利益剰余金当期首残高)5

当期の貸倒引当金の減額修正

300 × 5% = 15

当期の貸倒引当金設定額 = 15 - 5 = 10

当期の連結修正仕訳

(買掛金)300 (売掛金)300

(貸倒引当金)5 (利益剰余金当期首残高)5

(貸倒引当金)10 (貸倒引当金繰入)10

⑥子会社の貸倒引当金の削除

子会社の貸倒引当金の修正の際は、非支配株主にもその損益を負担させる必要があります。そのため非支配株の割合にあたる当期純損益を非支配株主持分当期変動額として処理し、相手科目は非支配株主に帰属する当期純損益で処理します。

・1年目

例)S社の貸借対照表にはP社に対する売掛金200円が含まれている。これについて連結修正仕訳を行う。なお、貸倒引当金は5%を設定しており、P

社はS社の発行済み株式70%を所有している。

貸倒引当金 = 200 × 5% = 10

非支配株主に帰属する当期純損益 = 10 × (100 - 70)% = 3

(買掛金)200 (売掛金)200

(貸倒引当金)10 (貸倒引当金繰入)10

借方:(被支配株主に帰属する当期純損益)3

貸方:(非支配株主持分当期変動額)3

・2年目以降

例)次の取引について連結修正仕訳を行う。

当期末におけるS社の貸借対照表にはP社に対する売掛金300円が含まれており、貸倒引当金は5%を設定している。なお前期末におけるP社に対する売掛金にかかる貸倒引当金は5円であり、P社はS社の発行済み株式80%を所有している。

前期末の連結修正仕訳

(貸倒引当金)5 (貸倒引当金繰入)5

借方:(被支配株主に帰属する当期純損益)1

貸方:(非支配株主持分当期変動額)1

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

(貸倒引当金)5 (利益剰余金当期首残高)5

(利益剰余金当期首残高)1 (非支配株主持分当期首残高)1

当期の貸倒引当金の減額修正

300 × 5% = 15

当期の貸倒引当金設定額 = 15 - 5 = 10

非支配株主に帰属する当期純損益 = 10 × (100 - 80)% = 2

当期の連結修正仕訳

(買掛金)300 (売掛金)300

(貸倒引当金)5 (利益剰余金当期首残高)5

(利益剰余金当期首残高)1 (非支配株主持分当期首残高)1

(貸倒引当金)10 (貸倒引当金繰入)10

借方:(被支配株主に帰属する当期純損益)2

貸方:(非支配株主持分当期変動額)2

⑦手形の割引き

連結内部での手形のやり取りは④内部取引・債権債務の相殺消去にあたるのですが、もしそれを割引きしていた場合どのように仕訳けるのでしょうか。

結論から言うと連結内部取引の手形の割引きは銀行からの借入金として処理します。

例)次の取引について連結修正仕訳を行う。

S社はP社に対して約束手形100円を振り出した。P社はこのうち80円を銀行で割引き(手数料は無料)、残りは保有している。なおP社は約束手形の保有額に対して5%の貸倒引当金を設定している。

P社

(受取手形)100 (売上など)100

(現金など)80 (受取手形)80

貸倒引当金 =(100 - 80)× 5% = 10

(貸倒引当金繰入)10 (貸倒引当金)10

S社

(仕入など)100 (支払手形)100

連結修正仕訳

(支払手形)100 (受取手形)20

(貸倒引当金)10 (貸倒引当金繰入)10

(借入金)80

⑧期末商品:ダウンストリーム

ダウンストリームとは、親会社が子会社に対して商品などを販売することです。反対のアップストリームという言葉もあります。

ダウンストリームやアップストリームの際でも普段の販売のように仕入原価に利益を加算して販売するのが一般的です。しかし親会社から仕入れた商品が期末に残っていた場合、利益を含んだ金額で期末商品棚卸高を計上しています。

連結会計上、グループ内で加算した利益が残っている場合はこれを消去する必要があります。この時の利益を未実現利益といいます。

・1年目

例)次の取引について連結修正仕訳を行う。

S社の期末商品棚卸高のうち、110円はP社から仕入れたものである。なおP社はS社に対し、原価に10%の利益を乗せて販売している。

原価 = 110 ÷ 110% = 100 未実現利益 = 110 - 100 = 10

(売上原価)10 (商品)10

※問題によっては原価率や利益率で指示がされる場合もあります。

原価率:売価に対する原価の割合

原価率 = (原価 ÷ 売価)× 100

原価 = 売価 ×(原価率 ÷ 100)

例)原価率80%、売価100円の場合の売上原価

原価 = 100 ×(80 ÷ 100)= 80円

利益率:売価に対する利益の割合

利益率 = (売価 - 原価)÷ 売価 × 100

原価 = 売価 -(売価 ×(利益率 ÷ 100))

例)利益率20%、売価100円の場合の売上原価

原価 =100 -(100 ×(20 ÷ 100))= 80円

・2年目以降

例)次の取引について連結修正仕訳を行う。

S社の期首商品棚卸高のうち、110円はP社から仕入れたものである。なおP社はS社に対し、原価に10%の利益を乗せて販売している。

前期末の連結修正仕訳

(売上原価)10 (商品)10

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

(利益剰余金当期首残高)10 (商品)10

当期の連結修正仕訳

(利益剰余金当期首残高)10 (商品)10

(商品)10 (売上原価)10

※商品は全て当期に売り上げたと判断するため、前期末の逆仕訳をすることで未実現利益が実現利益となります。

⑨期末商品:アップストリーム

アップストリームの場合、子会社の貸倒引当金の時と同様に支配株の割合にあたる当期純損益を非支配株主持分当期変動額として処理し、相手科目は非支配株主に帰属する当期純損益で処理します。

・1年目

例)次の取引について連結修正仕訳を行う。

P社の期末商品棚卸高のうち、110円はS社から仕入れたものである。なおS社はP社に対し、原価に10%の利益を乗せて販売しており、P社はS社の発行済み株式70%を所有している。

原価 = 110 ÷ 110% = 100 未実現利益 = 110 - 100 = 10

非支配株主持分当期変動額 =(100 - 70)% × 10 = 3

(売上原価)10 (商品)10

貸方:(非支配株主持分当期変動額)3

借方:(被支配株主に帰属する当期純損益)3

・2年目以降

例)次の取引について連結修正仕訳を行う。

P社の期首商品棚卸高のうち、110円はS社から仕入れたものである。なおS社はP社に対し、原価に10%の利益を乗せて販売しており、P社はS社の発行済み株式70%を所有している。

前期末の連結修正仕訳

(売上原価)10 (商品)10

借方:(非支配株主持分当期変動額)3

貸方:(被支配株主に帰属する当期純損益)3

当期の連結修正仕訳

(利益剰余金当期首残高)10 (商品)10

(非支配株主持分当期首残高)3(利益剰余金等期首残高)3

(商品)10 (売上原価)10

借方:(被支配株主に帰属する当期純損益)3

貸方:(非支配株主持分当期変動額)3

⑩非償却性固定資産:ダウンストリーム

非償却性固定資産とは、土地のように減価償却をしない固定資産のことです。連結会社同士で土地の売買をした場合、連結会計上では記載する必要がないものなので、土地の売却がなかったことにする相殺消去をします。

例)次の取引について連結修正仕訳を行う。

P社はS社に土地100円を120円で売却した。

P社

(現金など)120 (土地)100

(固定資産売却益)20

S社

(土地)120 (現金など)120

連結修正仕訳

(固定資産売却益)20 (土地)20

⑪非償却性固定資産:アップストリーム

アップストリームの場合、これまでと同様に支配株の割合にあたる損益を非支配株主持分当期変動額として処理し、相手科目は非支配株主に帰属する当期純損益で処理します。

例)次の取引について連結修正仕訳を行う。

S社はP社に土地100円を120円で売却した。なおP社はS社の発行済み株式70%を所有している。

連結修正仕訳

(固定資産売却益)20 (土地)20

借方:(非支配株主持分当期変動額)6

貸方:(被支配株主に帰属する当期純損益)6

この記事が気に入ったらサポートをしてみませんか?