月次(2024.5)

外食

2753あみやき亭

新規出店

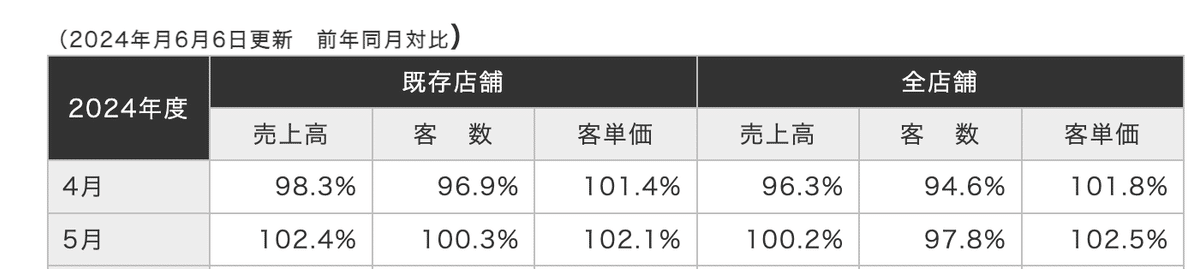

あみやき亭、焼肉、今月も客単価はUPしているが、客数は苦戦。

中部エリアでは、一人向けなど平日のキャンペーンを強化。

平日の客数がかなり落ち込んでいると思われる。

関東では、「和牛ミスジカルビ」の販売など、付加価値の高い焼肉の提供や焼肉以外のメニューを強化して、客数UPを狙うキャンペーンを実施。

焼肉きんぐでもペヤングとのコラボが売上に繋がっており、今までのように焼肉を食べ放題にするだけでは、お客さんを呼び込むことの難しさを感じる。+αの価値の提供が求めらていると感じる。

あみやき亭、平日限定でお得な 『お一人様セット』が登場!

牛上塩タン・黒毛和牛カルビ・旨みカルビ・国産牛ホルモン・ミニサラダ・白菜キムチがついて税込1,000円!

60分飲み放題付きは税込2,000円

平日限定!390円(サンキュー)フェア!

豚旨味塩タン・和牛盛(特選カルビ・上カルビ)・よくばりミックス焼肉・ミックスホルモン・さくらユッケ・生ビール(中ジョッキ)

2024年5月18日(土)より期間限定で「和牛ミスジカルビ」の販売を開始

3030ハブ

上期累計は、全店売上+8.9 既存店+2.5 客数-1.3 客単価+3.8

3月のWBCなどの影響で、3月は大きく落ち込んでいたが、4月以降は順調に推移。 上期の計画よりはやや下回る数値で着地。

2024年5月29日 HUB Echigo Beer PUB CoCoLo新潟店がグランドオープン

営業施策の効果、スポーツイベントによる集客の回復及び、価格改定の影響によるトップラインの増加

人時売上高6,464円・人時生産性4,483円

販売戦略の柱としてメンバーズシステムを活用

新規入会は堅調に推移、ハブメンバーアプリの登録率は約41%

メンバー売上構成比38.6%

出店ターゲットを47都道府県に拡大し厳選した200店舗体制を構築

1984年に退店して以来、初の 北海道エリアへの進出

メニュー施策

販売戦略

スポーツコンテンツのトレンドを捉えたキャンペーンを展開

MIXI GROUPとの協業による企画を更に拡大 (スポーツ・アニメーション・e-sports等、様々な企業からの多様なコラボ レーション企画を展開)

3087ドトール

25年2月期 累計実績

全店+8.0 既存店+7.0

DCS +6.5 EXC+11.1

ドトールは比較的、順調な推移も、日レスはやや計画に対して、未達のように見えるが、出店に関しては順調な推移。

3196ホットランド

昨年の3月に価格改定し、一年立ち、値上げの影響がなくなった、4月以降の数値は、前年並みの数値に。

1-2月の客単価の上昇は 1月は+10.6 2月は+3.3

3月は+1.0 4月-1.9 5月-2.1となっている。

4月末より起滅のコラボキャンペーンをしており、5月以降は同じ条件だと思われるが、やや客単価が下がっているのは、気になる数値。

1月に上がっているのは、福袋の影響もあるのだと思われます。

1-3月の実績は好調で、売上+21.9 営業利益+66.7

で、進捗率は、39.4%と高い進捗率で、順調な立ち上がりとなっていた。

四半期別の業績を見ても、

過去最高の数値を出しており、高い成長率を持続しています。

短信のコメントを見ると、銀だこでは、

3月に大創業祭として、かなり大きな販促をかけており、その反動が4月以降に出ているものと考えられます

3221ヨシックス

25店舗の出店計画を申し上げましたが、社内の営業目標としては実はその倍近くの出店を目指しております。現状、倍近い出店目標のうち、20店舗近くはほぼ契約済み

建築資材の高騰という課題はありますが、それを乗り越えるためにヨシオカ建装を持っているわけです。「この店舗は出したいけど、採算に合わないからやめよう」といった議論はない

売上高の積み上げ方ですが、前期(2024年3月期)はコロナ前の水準に戻すという意味で、その比較で各店舗の売上を積み上げて計画を作成

そのため少し低めの計画

今期はもうコロナ禍の影響は考慮せず、前年対比で計画

2024年3月期の既存店売上をそのまま100%で2025年3月期に持ってきたものが、売上高計画の既存店部分

新店の売上計画の基礎となるのは、1店舗あたりの標準売上

「や台ずし」の場合、ほとんどが路面1階の30坪60席から65席規模の店舗で、これに9割方収まります。なので1店舗あたりの売上はおおむね似通っており、1日17万円ぐらいを標準

月商510万円となり、500万円を売り上げれば十分に利益が出せるという「や台ずし」の店舗モデルに基づいて、新店25店舗分の売上計画を作成し、積み上げたものから、閉店を差し引いた売上高が224億円を概算

利益面ですが、「や台ずし」の原価率は、寿司を扱っていることもあり、総合居酒屋と呼ばれる他の飲食チェーンよりも少し高めで、32%ぐらいを一つの目安とし、今期計画の原価率は32%で考えている

売上のパターンとしては、「や台ずし」はオープン当初に大きく伸びる傾向

最初に売上が跳ねて、その後徐々に落ち着いていくイメージ

3543コメダホールディングス

ゴールデンウィークの祝日が前年より少なかったことに加え、前年同月において人気キャラクターとコラボレー ションしたオリジナル豆菓子が好調だった影響

4月23日に発売したロッテガーナチョコレートとコ ラボレーションした「シロノワール ガーナミルク」をはじめ4種の季節限定商品が前月に引き続きご好評

前年の5月にちいかわのコラボキャンペーンを実施、大きく伸ばしていた反動が減が大きく、既存店はマイナス。

その影響もあり、3-5月累計では、既存店+3.7と前期と比較するとかなり低い伸び率となっている。

全店の伸び率も+9.2となり、前期の+18.4と比較すると、鈍化しているようにも見える。

四半期別の伸び率を見ると、高い成長率を継続していたが、前四半期の売上は過去最高を更新しているものの、 伸び率は+8.1となっており、

利益面でも減益になっているのは気になる数値。

ただ今期の既存店の計画は99.2%で、計画に対しては、順調な進捗

売上収益の予想でも+5.2%に対して+9.2となりますので、計画に対しては上回る数値となっています。

会社計画の+5.2に対して、コンセンサスでは+6.7の予想。

会社としては、これまでの成長と比べて、低い伸び率となっており、

前年のリオープンからの反動減が多少あるのかと考えられます。

昨年は物価高が続いている中でも外出意欲が強く、それを打ち消すような

消費の強さがありますが、今年はそこまでの消費の勢いがなくなっているとも思われ、国内旅行消費なども減退しており、外出意欲は昨年ほどないことが影響しているものと見ています。

コメダも1000店舗を超えており、出店余地は少なくなっているとも考えれるが、出店計画を見ると、まだまだ出店余地はあると見ている。

首都圏では、まだまだ出店する場所はあるものと見ているので、

+10%前後の成長は継続すると考えていいとは思う。

自己株式の取得状況に関するお知らせ

取得期間:5/1~5/31

取得総額:297,500,900円

取得株式総数:114,200株

取得単価:2605円

7421カッパ・クリエイト

19年対比で比較すると、下期には、コロナ前の数値を超えてきており、

コメントにもあるように、改装効果が効いていたと思われる。

今期の4-5月の数値は前年並みで前四半期の数値と比較するとやや弱い動き、改装効果が薄れたのか?リオープンが一巡した影響なのか?19年対比で比べるとそれほど伸びているようには見えない。

ただ、4Qに関すると鮮魚の相場環境が良かった影響もあったと思われる。

全体的に回転寿司はいい販促をかけることができていたと思う。

既存店+6.4% :前期および当期に50店舗ずつの大型改装を実施した効果で

売上総利益率+1.3% :原材料価格の高騰が大きく影響する中、メニューMixや食材歩留まりの向上、食材ロス率の改善

インフレの影響などの、原材料価格高騰の影響(-16.2億)

人件費の高騰(-8.5億)

プライシング効果・ 生産性改善等などコスト改善(+34.3億)

既存店売上+8.2億 出退店・改装等(+9.2億)

100円(税込110円)商品の拡充

100円(税込110円)商品を100種類以上に 拡充した価格訴求

平日ランチセット販売店舗の拡大

500円(税込550円)からのランチセット販売による 節約志向顧客の獲得

高単価商品「ごち寿司」の販売

珠玉の豪華ネタを堪能できる「ごち寿司」の 販売による価値重視顧客の獲得

コラボ商品の充実

老舗、名店等とのコラボ商品による顧客体験価値の向上

大型改装50店舗の実施

注文提供専用高速レーン「オートウェイター」の導入等

22/3月期 66店→ 24/3月期169店まで拡大

今期は、22店舗で計画

今期の予想では、大企業だけではなく中小企業も含めた賃上げが進み、需要増によるディマンドプル・インフレ環境への転換を想定。

需要サイドに起因する物価上昇をディマンドプル・インフレと言います。高くても欲しいという需要が増えれば、企業など生産者は価格を上げることができる。

ただ、賃金上昇が広がり、消費に繋がるのかは、現時点ではちょっとわからない。昨年は、リオープンもあり、比較的、どの会社の隔たりなく数値は伸びていた部分もあるが、若い人はタイパ意識も高く、価格が上がれば、単純に購入する際に、選ばれる店にならないと厳しいとは思う。

デフレ時は安い理由で安易に購入していた部分もあったと思うし、売り手側も、安易な仕入れをしていた部分もあったと思う。

賃金の上昇も大企業と中小企業では格差が広がっていくと思われ、それに合わせた、MDを考える必要性はある。

ただ、デフレ時でもプチ贅沢品は売れていたので、価格の低い商品、プチ贅沢品などはある一定の需要はあると思われる。

単純にカッパ寿司の考えるディマンドプル・インフレになることを期待したい

ただし、昨年したような販促は、今年同じようにやったとしても同じような効果は得ることができないと思う。

今までに衰退した高級食パン然り、どんなに美味しいものを提供したとしても、人はどんなものでも飽きが来るので、常に魅力的な新しい商品を提供を続けることができるか?と思っている。

7581サイゼリヤ

閉店:イトーヨーカドー郡山店 豊中日出町店 旗の台店

上期実績(9-2月)全店売上+20.5 既存店+21.9 客数+19.1 客単価+2.4

下期実績(3-5月)全店売上+23.0 既存店+24.5 客数+18.9 客単価+4.1

海外子会社における増資に関するお知らせ

広州サイゼリヤ食品有限公司(非連結子会社)に対し、 30 百万 USD の増資

中国広州市に新工場を建設し、既存工場の生産機能を新工場に移転

2024 年 3 月~4 月(予定)

下期の計画

売上1036億+7.0 営業利益71.6億+13.4 (6.7%)

店舗セルフレジの導入、QRコードと 顧客の携帯端末を使った注文方式の導入を進める。

国内実績

粗利率: 今期54.5% 前期57.7%

販管費:今期366億(54.4%) 前期338億(60.5%)

上期の実績では、粗利率は-3.2%落ち込み、会社計画とは大きな乖離があるが、売上は計画を上回る推移で、粗利は計画に対してトントン。

営業利益は、若干の黒字も予算を大きく下回る数値で着地。

販管費比率は54.4%まで下がるも店舗数は21減となっており

店舗平均の費用で見ると、今期3510万 前期3170万となっている。

販管費の増減では、家賃が一番大きな上昇幅。

給与は+2.5億とそれほど上がってはいないが、福利厚生が+4.6億と上がっている。

給与も上げるのもいいが、福利厚生を充実した方が、実質的な賃上げになると思うのでプラスだと思うが、単純に物価上昇で上がっているだけかもしれないので、福利厚生が増えている理由は少し気になる。

7611ハイデイ日高

4/26日にいちよし証券が格上げ。

目標株価は3600円に

その影響か?わからないが株価は昨年の9月の高値付近まで株価は回復。

上期の計画では、売上+7.2 営業利益+8.2の予想となっているが、

4-6月の実績はそれを上回る数値で着地。

客単価それほど変化はないが、客数は前期+20%の伸びだったにもかかわらず、今期は+10%成長を持続している。

店舗も増えている中での客数の伸びが続いてることは評価してよいのではないか?

バリエーションで見ると、23年頃のバリエーションで、比較すると

安くなっていると感じるが、コロナ前の数値で見るとそれほど

安いとは感じない。今は、外食の平均的なバリエーションだとは思うが、

配当を出している分プレミアムがつくのではないかとは思う。

また優待も年2回出しているが、この会社、お米券も優待として選ぶことができる。

お米がさらに上がっていくのであれば、優待としても魅力も上がりそうではある。(優待券の方がお得ではあるが・・・)

中期計画も4月に修正をしている。

来期の計画では、売上540億 営業利益54億となっているが、

今期の計画が売上520億 営業利益52億となっている

熱烈中華食堂日高屋5月31日(金)より価格改定のお知らせ

6月より値上げを発表しており、値上げした分をうまく吸収できるので

あれば、既存店の売上は好調に推移しており、再修正の可能性もあるのかもしれない。

7630壱番屋

当月の既存店売上高は、前年比7.9%増

客数は、肉塊シリーズ第2弾「肉塊トンテキカレーLV1~3」(税込1,580~2,640円)の販売とあわせて、SNSを活用したキャン ペーン活動を実施

客単価につきましては、前月同様、配達代行・テイクアウトの価格改定効果に、高価格帯商品の「肉塊トンテキカレー」 の押し上げ効果も加わり、前年比4.8%増

2024年5月17日、「カレーハウスCoCo壱番屋(ココイチ)」が新商品「肉塊トンテキカレー」を数量限定で販売開始

500店舗で限定販売。

「肉塊」は、豚肩ロース肉を使用

肉塊レベルがLEVEL1~3まであり

このレポートでは、スプーンで食べているため、かなり柔らかい肉を使用しており、事前に下処理をした上での提供のようで、提供時間の3分はかなり早い印象を受ける。

ただこの人のレポートではあまり熱々のお肉ではなく、満足度は高くない印象。ただ映像を見る限りかなり食べ応えのあるカレーに見える

SNSで見るとこれはインパクトのあるように映るカレーで、行って見たくなるのようなメニュー

ステーキなど価格上昇が続いている中で、お肉好きな人には、魅力的な

カレーに見える。新規顧客の開拓には、繋がりそうでではある。

8153モスフードサービス

中期経営計画の修正

人材不足や物件獲得に関する競争環境激化に加えて、建築費高騰など当社を取り巻く事業 環境が計画当初より大きく変化し、この度、国内の出店戦略の一部見直し

年間の新規出店目標を 50 店舗から 35 店舗へと変更

コロナ禍後の回復が遅れている海外事業においては、計画当初に掲げていた成長地域への積極出店は 一部地域において既存店の回復を優先する方針に変更

新たな中計経営計画の策定につきましては、策定次第改めて公表

9279ギフトホールディングス

1月の価格改定後、客数は比較的堅調だったが、4月に既存店の客数は+1.6%と大きく落ち込む、5月の実績は少し回復して、+3.4%となっていますが、

日高屋と比較すると、やや鈍化が見られます。

このような状況が続くと、これまでのように値上げはしにくくなるのは、

懸念材料となります。

国内直営店/既存店売上のガイダンスは、+5.0%となっていますが、

上期の実績は順調ですが、下期に関しては、やや不安が残る数値となっています。

基本的に、マーケットの大きい人口集中エリアに直営店を出店、地方エリアにプロデュース店を出店 することで、売上、利益額を最大化をすることを掲げています。

コメントでは、繁華街を中心に好調と記載している。

月次後の反応は、好意的な動き。

前年に比べて休日が1日少なかったことに加えて、気温が高かったわりには、良かったのではないかと思われる。

前回の決算後上昇していたが、Rの発表後は、株価は軟調。

3000円まで株価は調整。

9887松屋フーズホールディングス

2025年3月期のガイダンスでは、

上期の計画では、売上+3.6% 客数+1.8%

4-5月の実績では、既存店+14.3% 客数+10.7%と

好調を維持

前期の実績が+11.0%だったことを考えると、昨年より伸び率が上がっている。特に客数の伸びが+10%の伸びを継続しており、

販売促進がうまく、客数UPにつながっているのではないかと考えられる。

通期原価率 35.5%を目標

上期計画35.0% 下期計画36.0%

出店は今期計画では、新規86 店舗改装200を計画

都市型ロードサイド店を増やす計画。

今期末で41%をロードサイド店にする計画。

設備投資では、これまで、新規出店より改装にお金をかけていたが、

今期は、改装店舗数は200店舗と継続して行っているが、設備投資の金額で見ると、前期より出店に軸足を向けており、ある程度既存店舗のテコ入れは終わったのではないかと思われます。

ただ新規出店の費用はかなり増えていると思われる。

イオンモールなども物価上昇に加え、物流問題などもあり、新規出店を先延ばしており、(イオンモールの場合は、大阪万博の影響もあるのだと思われる)建設資材の高騰と、人出不足の問題はやや気になる動きではある。

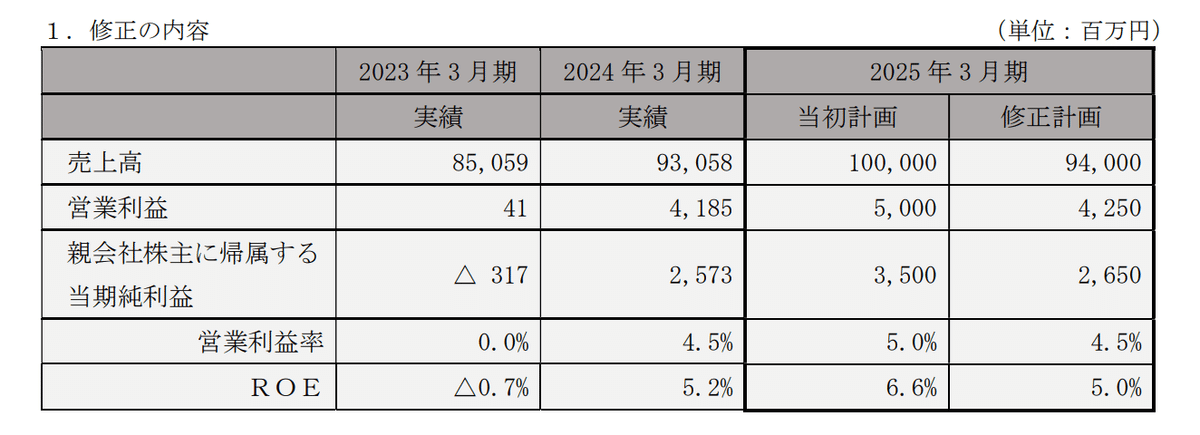

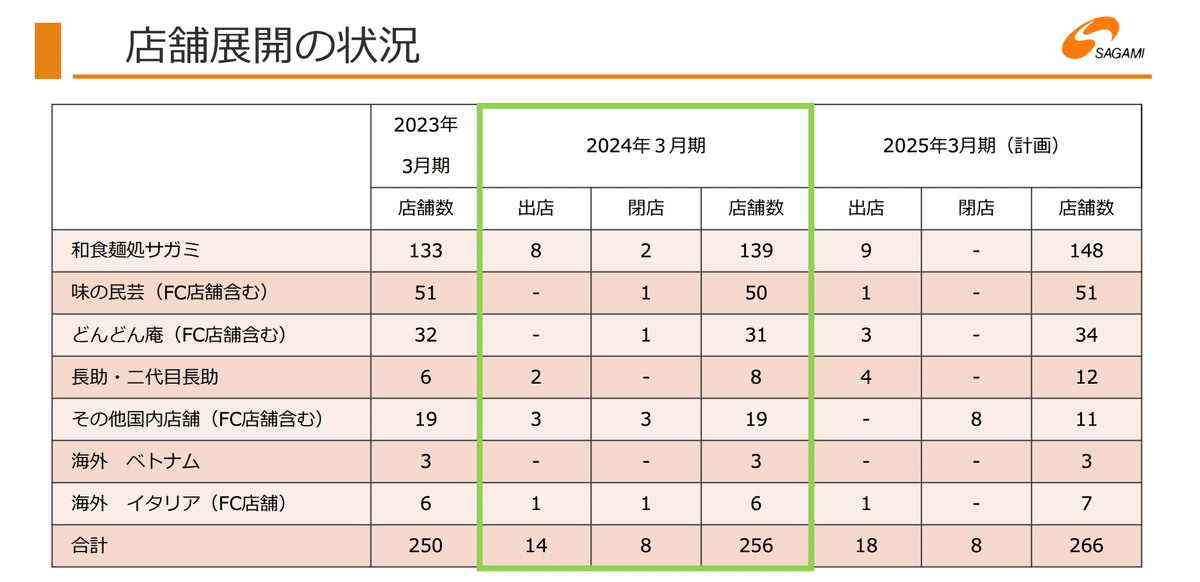

9900サガミHD

本年度は土曜日が2日少なく、平日が1日多いため、曜日変動による売り上げ影響率は-3.3%

4-5月の実績を見ると、全店+12.2 ~16.5とかなり好調な推移に見える。

客数は前年並と見込んでるが、既存店は前年並みも客単価の上昇が寄与していると思われる。

5月のモーニングメニューを値上げした影響もあるのかもしれませんが、あまりいったことがないのでわかりかねます。

サガミは和食を中心としたレストランで、ちょっといいもの、特別な日などに家族で、食べられる店だと思いますので、4月、5月は母の日などイベントもあり、比較的好調だったのかもしれません。

2025年3月期の客数は前年同等を見込んでいる

新規出店や商品政策によるプラス効果を考慮し、2025年3月期の売上高について、前期比増収を見込む。(+3.2%)

モーニング営業実施店舗の拡大(2024年3月末時点で、合計90店舗)

3月にオープンし、和食麺処サガミ業態として長野県初出店

配膳ロボットやセルフレジに加え、 業態で初めてタブレット型セルフオーダーシステムを導入

席効率の向上とお客様の食事空間の改善を目的に、計30店舗の大型改装を実施(ご要望の多い席の個室化やお座敷への椅子席の設置など)

9936王将フードサービス

直営全店売上高は82億61百万円(前年同月比106.7%)

既存店売上高は79億92百万円(同105.5%)

FC(出荷)売上高を含む全社売上高においては、28ヶ月連続で同月比過去最高を更新

店内飲食売上は前年同月比109.4%

5月16日~31日までスタンプ2倍押しキャンペーンを実施。

2023年5月、7月、8月、12月、2024年1月、3月は単月売上高で創業来の過去最高を更新

26ヶ月連続で同月比過去最高を更新

公式アプリのダウンロード数は447万突破

約3年で2倍に増加

リロケートによる効果(移転)

幹線道路沿い店舗を住宅密集地の生活道路沿いに移転、店舗内装と共に、厨房の設計を工夫 し、効率化推進

裏通りに位置していた旧店舗から表通りの駅前に移転、お持ち帰り・デリバリーを更に拡充 するため、厨房区画面積を拡大

新コンセプト店「GYOZA OHSHO」の出店

現在4店舗を出店(烏丸御池店・阪神芦屋店・プライムツリー赤池店・有楽町国際フォーラム店)

アパレル

2670エービーシー・マート

都心部路面店や商業施設を中心に売上は好調

気温の高い日が続いたことから、サンダルやTシャツ等の夏物商品が好調

3-5月の実績

全店売上+7.1 既存店+7.7

客数+0.3 単価+7.4

出店14 退店4 店舗1090

上期のガイダンスに対しては、売上はやや上回る推移。

ただ、既存店客数は2カ月連続でマイナス。

インバウンドの影響もあり、客単価が大幅にUP

3608TSIホールディングス

GWは天候にも恵まれ、全国的に気温が高く夏物商材の販売が好調

一部ブランドではECにてセールを実施しているため、既存のプラス要因

LINE STAFF STARTについて

「LINE STAFF START」は、スタッフがユーザーと「LINE」で直接コミュニケーションが図れるサービス

商品やコーディネート、キャンペーンなどの情報発信、チャットによるオンライン接客などから、スタッフ個人の売上を可視化することが可能

「STAFF START」は、店舗スタッフによる自社ECサイトやSNS上でのオンライン接客を可能にするスタッフDXツール

スタッフの投稿を通じたEC売上は可視化され、スタッフ個人や所属する店舗の実績として評価に利用

TSIがEC向け画像生成AIツール「SugeKae」を導入

生体認証や画像解析サービスを展開する株式会社ELEMENTSが有するファッションEC企業向け画像生成AIツール「SugeKae(スゲカエ)」を導入し、運用を開始

商品画像作成は、購入を検討するお客様に商品の特徴や詳細を伝えるために企業が最も重要視する業務

販売開始後の商品消化率が計画を下回る商品に対して再撮影をするのに時間がかかり、機会ロスとなる。

「SugeKae」は、画像編集技術を持たない人でも、元データと参照画像をアップロードするだけで、背景やコーディネート、商品のカラーをすげ替えることができるツール

7453良品計画

スキンケアや消耗品を始めとする生活雑貨が引き続き牽引

衣服・雑貨も堅調に推移し、既存店及びオンラインストアは4か月連続で昨比を超過

3Q実績(3-5月)

全店売上+17.8 既存店+9.2

客数+2.9 単価+6.2

衣料品+13.3 生活+20.6 食品+19.1

店舗611 出店27 退店2

株主優待制度を拡充

2023 年8月末日を基準日とする株主様を対象に株主優待制度を導入

中長期保有者(3年以上)の割合は、株主優待制度導入前(2022 年8月末時点)の5%から、直 近 2024 年2月末時点では約 20%までUP

2024 年8月末日を基準日とする株主優待制度から拡充実施

株主ファンミーティングを定期的に実施。

7683ダブルエー

2-4月の実績は単体36億+10%成長は継続。

百貨店の実績を見ても、主に百貨店に出店している卑弥呼も+10~20%程度の売上は見込まれていると思われ、順調な推移だと思われる。

卑弥呼では、スニーカーがヒット商品となっており売上は好調だと思われる。

ただ、MMの売上比率がUPしていることと、円安が進行していることで、粗利、利益率の変動している可能性はある。

また、4月に売上が落ち込んでいるため、春物在庫がやや増えている可能性もあるため、セールの比率がUPして粗利率が低下している可能性もあり

4月以降の動きを見ても夏物の動きがかなり早いと感じられ、

その辺りMD計画によってアパレルは多少在庫の動きが違うのではないかと見られる

今春はラメ素材を組み合わせたヒールアップモデル(税込み1万9800円)がヒット。初回生産の約1000足は発売から2カ月ほどで売り切れ

シンプルなニット製スニーカーなど10近くのモデルを扱い、スニーカー全体の売り上げは前シーズン比30%増

気温が上がった5月は、スポーツサンダルが順調に伸びている。

【6/5(水)~期間限定】ORiental TRaffic the BAG ラゾーナ川崎

ラゾーナ川崎 2FにてORiental TRaffic the BAGの期間限定ストアがOPEN

4/24(水)~期間限定で、京阪モール本館2FにてORiental TRaffic the BAGの期間限定ストアがOPEN (4/24(水)~4/30(火)

ECランキング

今期計画

売上高は、234億円+10.5%

営業利益は、23億円+35.0%(利益率10.1%)

予想為替レートは150円予想で作成

単体:売上+30億 利益3.1億

卑弥呼:売上+7.5億 利益1.5億

店頭販売+22.3% オンライン+30.2%

オンラインの販売比率が24.2%までUP

卑弥呼の実績

売上は+20.0%の伸びは持続。

利益率は、9.9%→11.6%にUP

主な出店先は東京・大阪圏の百貨店など

百貨店協会の実績で見ると、+10~20%前後で推移

2月は+20%と大きく伸ばしているが、3-4月は+10%前後で推移。

オンラインの販売

YouTubeやSNSでの露出を増やし、自社サイトの会員登録の誘引を強化

会員数は100万人突破

8016オンワードホールディングス

首都圏を中心に気温が平年より高く推移したことから、ニットなどの半袖トップスやイージーパンツなどの夏物商品の販 売が好調

オンワード樫山が展開している、OMO サービス 「クリック&トライ」につきましては、引き続き利用者数 が大幅に増加

『KASHIYAMA』ブランドのオーダーメイドスーツの 販売が大幅に増加

8214AOKIホールディングス

8281ゼビオホールディングス

自己株式の取得状況に関するお知らせ

上記取締役会決議に基づき2024 年5月31 日までに取得した自己株式の累計

取得した株式の総数 239,000 株

取得価額の総額 257,812,975 円

平均単価:1078円

9983ファーストリテイリング

エアリズムコットンオーバーサイズTシャツやブラトップなどテレビCMでも訴求した商品が売れた

ボトムは感動パンツやウルトラストレッチ、パラシュートパンツが人気

連休と販促キャンペーンの「感謝祭」で単価の高い商品が売れ、客単価は8.2%増

国内ユニクロ事業が減収も売上総利益率は+3.6UP

営業利益率+2.3UP

海外は好調。

売上+1287億+17.0%

営業利益率は17.1% +0.9UP

シーズン初めの9月、10月や商売規模の大きい12月に気温が例年よりも高く推移し、冬物需要が高まらなかった

暖冬にマッチした商品構成や情報発信が十分にできなかった

気温と商品の打ち出しがマッチした11月や2月は増収と好調

ヒートテックインナーやフリースT、ワイドパンツなどが売上をけん引

気温に左右されにくい商品の構成比の引き上げ、ニュース性のある商品の開発を強化していく。

粗利益率の改善は、主に原価率の改善

前年は、追加生産に使用するスポット為替レートが急激に円安になった影響で、原価率が上昇

今年は、発注精度の改善に伴い、追加生産の総量が減り、スポット為替の影響が低減、原価率が大幅に改善

棚卸資産:▲232億円(4,376億円⇒4,144億円)

主に、国内ユニクロ事業で▲206億円、海外ユニクロ事業で▲53億円

国内UQ:秋冬在庫が前年同期末比で減少、春夏商品を発売期に引き付けて発注していることで、棚卸資産が減少

ユニクロの在庫日数

前期57日→今期47日と売上は苦戦も在庫回転がかなり上がっており、

発注精度のUPが、4~5月の夏物の販売好調に繋がっていると思われます。

秋冬シーズンの反省を春夏シーズンではうまく修正しているのではないかと思う。

温暖化に対応したMDに変更していることが、うまくいっていたのではないかと思います。

深谷さんのブログではアパレルについてまとめてくれているが、

その中で、3月の段階から夏でも着られる商品を多めに品揃えし、春商品の品揃えを少なくしていた。4月の段階で、売り場の大部分が夏商品で占められているショップ・ブランドも多かった。

これが、4月の気温上昇に対して、対応できていた部分が大きかったのではないかと思われます。

夏商品投入を早めるなどの気温対策を講じていたことがユニクロなどがうまくいったのではないかと思います。

ドラックストア

3148クリエイト

ドラッグストア業界における売上高シェアは神奈川県で第1位(約40%)、国内で第7位(4.4%)

郊外住宅地の小商圏をターゲットとして出店するドミナント戦略

人口7~8千人が居住する半径1km程度の小商圏をターゲットして出店

売場面積330~2,310㎡程度の郊外型店舗が80.1%

店舗当たり売上高は543.1百万

店舗当たり客数は、2013年3月期以降、毎期290千人程度で推移

客単価は1700円前後

リユース

2652まんだらけ

前期の伸び率(+20%)と比較するとやや落ちているが、京都店の出店効果と、インバウンドに押され、売上は+10~15%前後で推移。

利益率は17%前後と高い収益率を継続

2674ハードオフコーポレーション

既存店、全店とも計画に対しては順調な推移。

前期と比較しても伸び率は高く、リユース業態は物価上昇が続いている中でも好調が持続していると思われます。

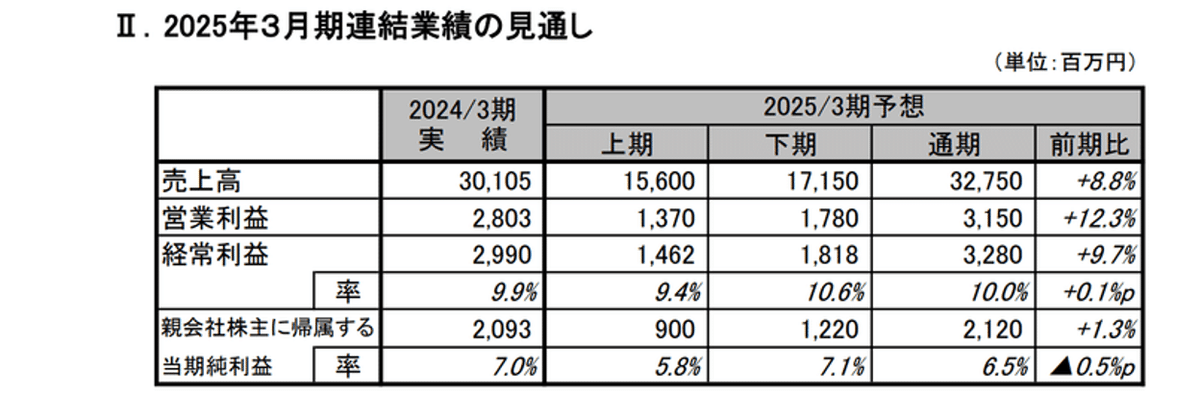

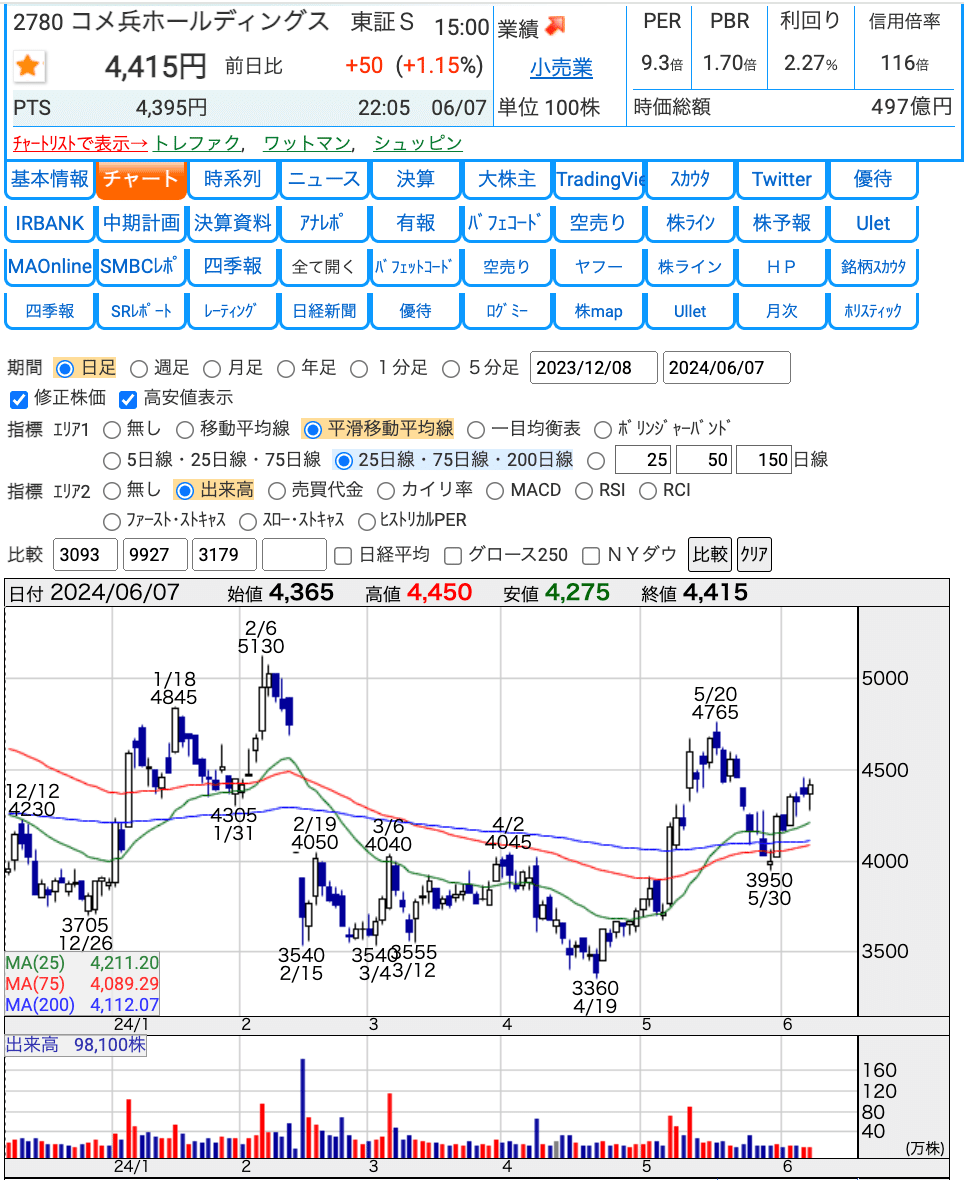

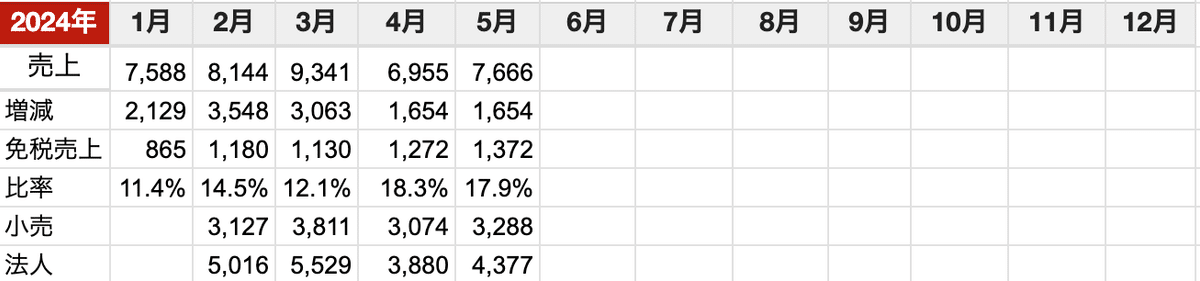

2780コメ兵ホールディングス

売上高構成比率:小売42.9%、法人販売57.1%

免税売上高比率:17.9%

売上総利益率の変動要因

商材構成比により変化(ファッション>宝石・貴金属>バッグ>時計)

個人買取と法人仕入の構成比により変化(個人買取>法人仕入)

小売と法人販売の構成比により変化(小売>法人販売)

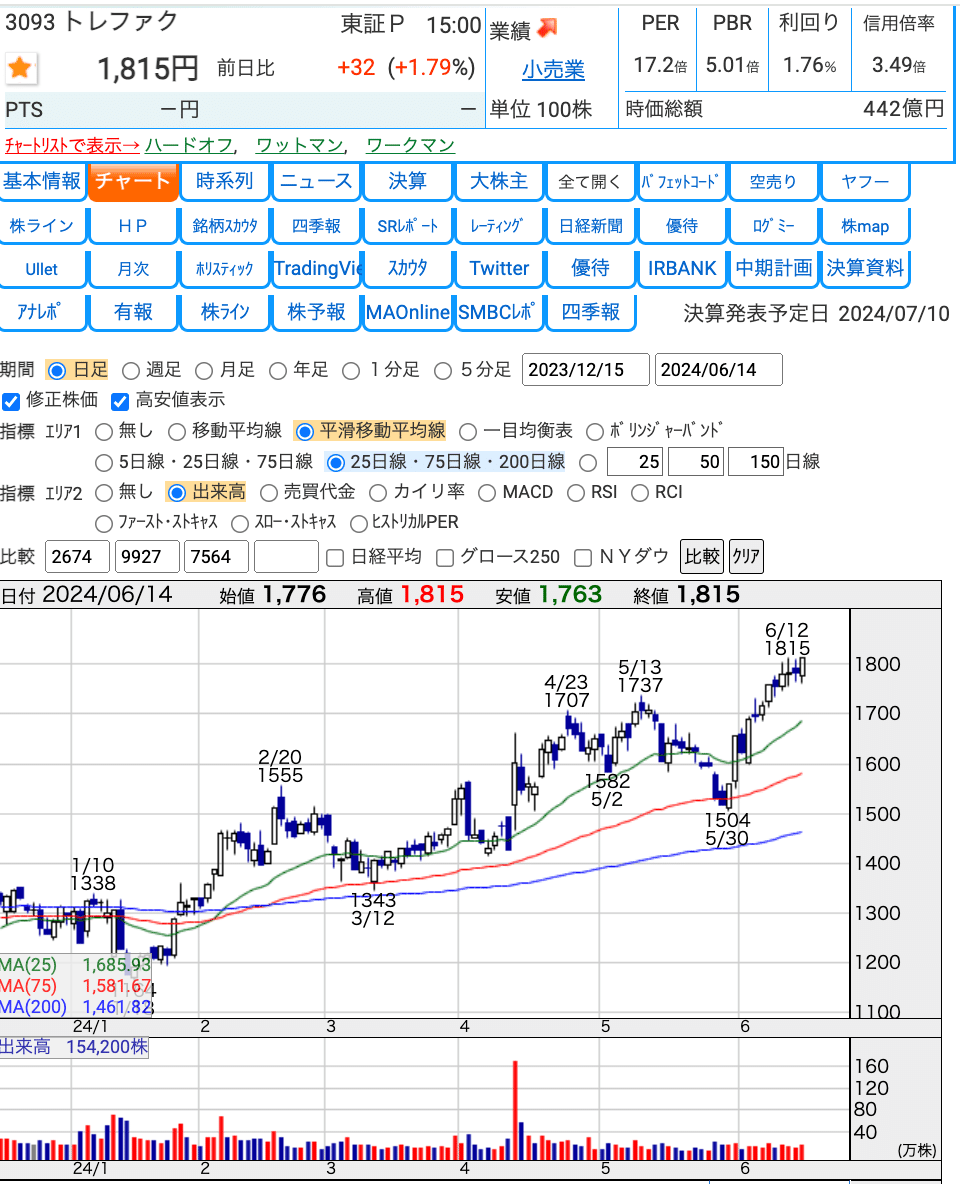

3093トレジャー・ファクトリー

3179シュッピン

前年同月が大型新製品発売月でありながらも、前年を上回り堅調に推移

時計事業は、全体、EC売上高共に2桁成長を記録

免税売上高も前年同期比に対し順調に推移

5589オートサーバー

決算サマリー

新車 3ヶ月連続前年割れ

中古車 1-2月順調も3月下落

価格 年明け以降に急上昇

オークション代行

オークション会場での出品減少/仕入れ競争激化(成約率上昇)、取引台数が低下

ASワンプラ

価格上昇局面で取引ニーズ上昇。前年同月のハードルも低く前年比+45.3%業績達成

7134アップガレージ

中古タイヤホイール、カスタムチューニング用品、ライダース用品を中心に販売及び買取が好調

7685バイセル

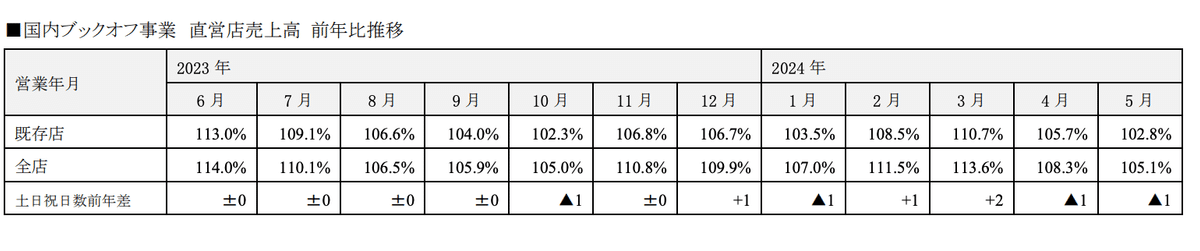

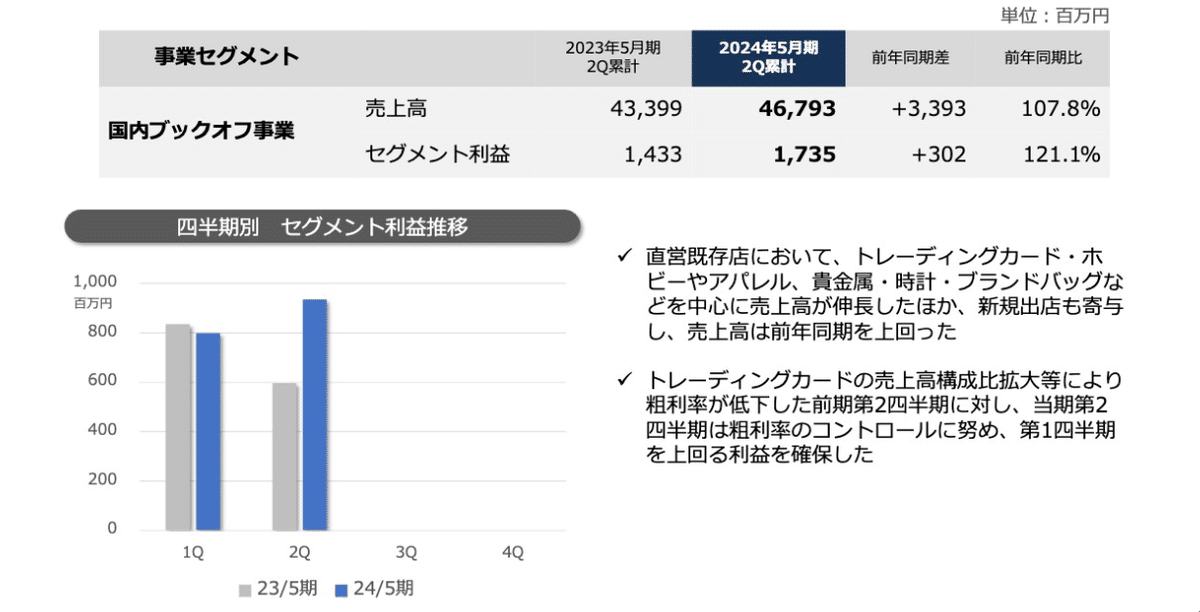

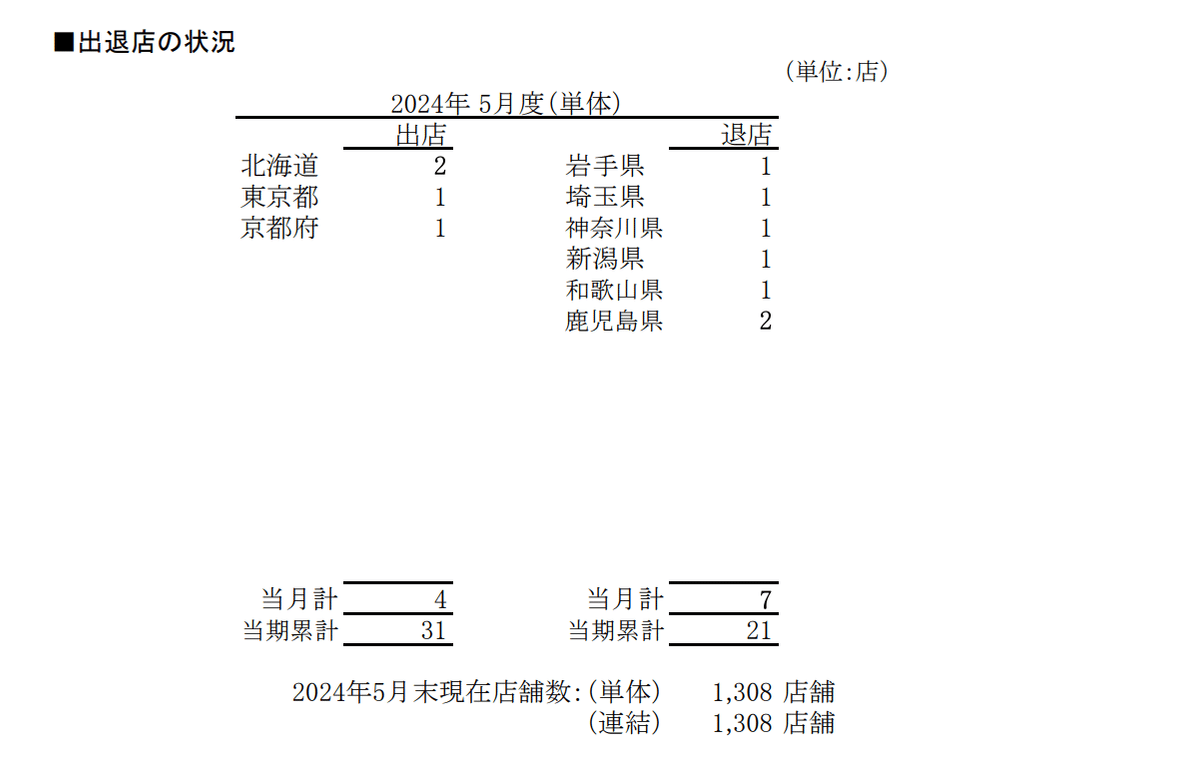

9278ブックオフグループホールディングス

2Q時点のCFでは、トレカ・ホビー、貴金属関連の棚卸資産が増加

売上は伸ばしているが、それ以上に仕入れが多い印象。

前期は、トレーディングカードの積極的な導入により、粗利率の低下といった影響もあったが、今期は粗利率をコントロールし、利益は伸ばしている。

2Q時点の実績では、書籍・メデイア関連が苦戦していたが、3Qではやや回復。

昨年あたりから、トレーディングカードの相場が下落するトレンドがあるが、トレーディングカードを扱う店舗は依然より増えている。

HMVも既存の店舗の売り場をトレカなどに変更している店舗も増やしていたり、家電量販店でもトレカなどの売り場は増やしている印象が強い。

ある一定のニーズはあるのではないかと思われます。

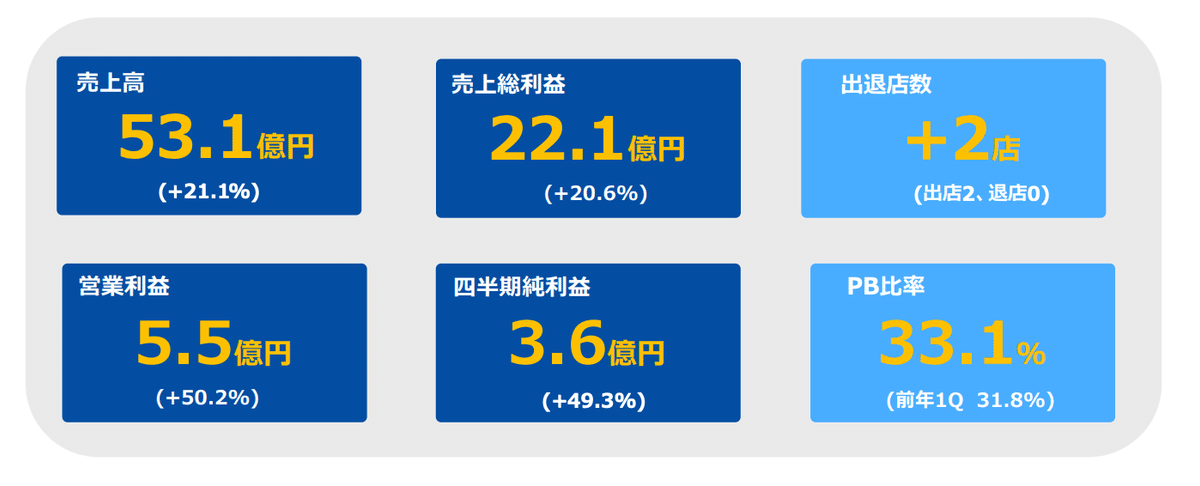

(2Qの累計実績では推定売上53億)

(テイツー の中古トレカの年間売上69億)

純粋に買取・販売をするお店というだけでなく、スライドの写真のとおり、「ミニ四駆」で遊べるスペースや、組み立て済みの塗装したプラモデルをショーケースに飾れるスペース、あるいは鉄道模型の「Nゲージ」を店内で走らせるスペースなどを用意

来店動機を増やし、エンタメ化した店舗作りを行っている

雑貨・家電

2698キャンドゥ

前期実績:通期104.9%

インフレ進行に伴い、生活防衛意識の高まりに加え、趣味趣向品の集客増

外出・イベント・旅行の活性化により収益増加

新規出店95 (計画195) 改装37

出店未達理由は委託店+キャンドウ セレクト店における出店停滞

退店82 (計画108)

店舗数:1258 (直営+20 FC-7)

雑貨売上比率は85.3%と前年より0.8UP

売上総利益率は36.9%と前期より-0.7下降

雑貨比率は高単価商品の比率の増加に加え、食品の物価上昇などの影響で、

アイテム数なども減少しているものと思われる。

今期の出店計画は純増95

前期は、委託店+キャンドウ セレクト店における出店停滞を見込んでいましたが、計画では、売上規模の大きい直営・国内FC向けの閉店を多く見積もり、委託・セレクト店は小型店舗向けの純増が多い計画となっています。

施工期間の目安(50坪の場合)

5~7日 内装工事1日/什器搬入1日/商品陳列5日

今期の計画では、Z世代向けや、子育て、団塊世代むの商品開発を強化。

昨年も大型店で、ライフスタイル提案型の改装を進めており、

今期も大型店向けの品揃えを強化

2730エディオン

主要商品別の状況

エアコンは3月は112.4は4月は119.4と伸ばしていたが、5月は大きく落ち込む。昨年の実績では、猛暑となった7月に大きく伸ばしているが・・・

パソコンは回復基調も5月は大きく落ち込む。

世界パソコン需要、24年0.4%増 買い替え需要で回復

パソコン(PC)の2024年の世界需要が前年比0.4%増の見込み

25年の米マイクロソフトの基本ソフト(OS)「ウィンドウズ10」サポート終了や、在宅勤務用のPCの買い替え需要などを受けて回復を見込まれている。

スマホなどもAIスマホなども話題になっているが、

パソコンなどでもAIを実装したパソコンなども増えていくと思われ、

買い替え需要が増えていくのではないかと思われる。

一般的なパソコンの買い替え期間は3~5年だと言われており、

コロナ禍で、パソコンを購入が増えたと思われ、そろそろ買い替えが増えていくものと想定されている。

2782セリア

4-5月の累計の売上

既存店が+5.0 客数+4.7

客数は回復傾向。

計画に対しては順調な推移で、在庫の回転率もそれほど悪くないと思われ、前期より多少粗利率の改善は見込まれると思われる。

3048ビックカメラ

カメラや音響アクセサリーが好調

調理家電や理美容家電が堅調

パソコン本体やスマートフォンが好調、パソコン周辺機器が堅調

時計、医薬品、玩具、酒類や寝具が好調

国内の消費者向け販売は前年並みだったが、インバウンド(訪日外国人)向けの免税販売がけん引

高額なミラーレス一眼カメラや時計が売れた

ヨドバシホールディングス(HD)が29日、西武池袋本店(東京・豊島)改装計画の第1弾を発表

1階に化粧品など美容関連商品を無料で体験できる「Yodobloom(ヨドブルーム)」を6月21日に開店

ヨドブルームの内外装はモノトーンで高級感を演出

新業態店を出すことで百貨店との協調

3050DCMホールディングス

3333あさひ

物流拠点を「24年問題」で移転

要物流拠点を三重県伊賀市から京都府京田辺市へ移し、10月から本格稼働

物流拠点をより店舗に近い立地に移し、配送効率を高めることで、「距離×台数」により算出する物流負荷係数の80%削減

庫内運用においてはDXを活用したシステム(バースコントロールシステム)を導入し、ドライバーの待機時間の削減、管理にも取り組み

3546アレンザホールディングス

5888ダイワサイクル

前年同月に比べて好天が続いたこと及び電動アシスト車の販売好調によるもの

決算サマリー

コロナ禍から回復したこと及び上場感謝祭やPB電動アシスト車の販売が好調

春の入学・入社シーズンが最需要期となるため、上期までの売上 高は下期と比べ多くなる傾向

第1四半期の進捗につきましては、売上高が通期予想比31.2%、営業利益が通期予想比66.8%

物価は引き続き高止まり、自転車の買い替えから修理へのシフトが続く

今期は、新店20店舗(上期7店、下期13店)を見込む

販売単価は維持、車体の買い替えから修理へのシフトが続くと想定 • 為替レートは1ドル145円を想定

修理比率増加やコスト低減活動により売上総利益の改善を見込む

7513コジマ

携帯電話やデジタルカメラが好調

洗濯機は、ドラム式モデルが好調でしたが、中小型モデルが不調

冷蔵庫は、中型モデルが不調

テレビは、先月に引き続き、大型モデルやホームシアターが好調

デジタルカメラやヘッドホンが前年を上回りました。(デジタルカメラ前年比:151.8%、ヘッドホン前年比:125.9%)

スーパー・食品

141Aトライアル

休日数が前年同月と比べて1日少なかったことが、既存店売上高を1.2ポイント押下げ

食品は、カット野菜や惣菜などのフレッシュが特に好調

カレールウなどのグロサリーが伸長

非食品は、気温上昇に伴って虫ケア商品などの生活用品及び割り箸や紙皿などの行楽用品が貢献

衣料品はメンズカジュアル ウェアが高い伸び率を記録

決算サマリー

売上高は前年同期比で10.1%増、売上総利益は同14.9%増と2ケタ成長

30店舗の店舗数増加(新店18店 / (株)佐藤長から譲受18店 / 閉店6店)と、既存店売上高6.0%増が寄与

既存店:+3.5%(当期計画) ⇒ 改装:27店(当期計画)

新規出店:42店(当期計画)

7686カクヤスグループ

個人飲食店や一般消費者、一般法人向けの時間帯配達は+8.4%

全国飲食チェーン、ホテル・レストラン向けのルート配達は+8.0%

川口駅前店を5月 31 日(金)にオープン

JR 京浜東北線の川口駅東口から徒歩 5 分に位置

品揃え約 1,800SKU を展開し、特に人気の高いウイスキーやワイン、スピリッツ・リキュール を強化

『なんでも酒やカクヤス 翁町店』を 6 月 1 日(土)にリフレッシュオープン!

JR・横浜市営地下鉄関内駅から徒歩 6 分ほどに位置しており、横浜スタジアムや繁華街からほど近い住宅街にある

販売商品をこれまでの約 1,600SKU から約 2,100SKU 以上に大幅に拡大

人気の高いワインやウイスキーの強化

冷凍食品や日用品など 酒類以外のカテゴリーも豊富に取り揃え

北九州に初の飲食店向け小型出荷倉庫を新設

北九州で初となる小型出荷倉 庫

JR 小倉駅から徒歩圏内の繁華街に位置しており、 今回の新設により、これまで小倉北区の繁華街まで配達時間を要していた配送センターからの距離を大幅に短縮

繁華街に位置しているためお客様との距離が短く、リ ヤカーや台車での配達が可能

2025年3月期の営業利益率改善の要因分析について

個人飲食店さまの割合が増えています。その利益率が高いため、個人飲食店のお客さまが増えることで、粗利率が改善していく

メーカーの値上げ等が予定されているため、そこでのマージンが上がっていくところもある

ルート配達事業では、「2024年問題」でトラックドライバーの採用環境が厳しくなっているところがある

業績未達の要因について

不採算だった一部の外部の受注チャネルを取りやめたこと

そのチャネルからの売上流入がなくなったことが、売上減少の要因、商流として不採算であったことから、この対応により、利益は改善

3月中旬以降の気温の低下や天候不順

年度末の納会や歓送迎会の需要、そして我々が楽しみにしていた花見需要についても、3月中で見ると、期待したほどの需要が発生しなかった。

株式分割の理由

新NISAを見据えた投資単位を引き下げ、投資しやすい環境を整えること

8142トーホー

DTB事業:アフターコロナによる急激な需要回復は一巡しつつありますが、インバウンド需要が増加する中、新規顧客開拓や既 存顧客のシェアアップなどで、同事業の外食産業への販売は堅調

C&C事業:中小飲食店への販売は堅調に推移、アフターコロナの急激な需要回復は落ち着きつつあり

FSL事業:業務支援システムの販売は好調。建築関連会社の店舗内装設計・施工の工事が 4 月に前倒し完 工になったことなどが影響

主力のDTB事業は引き続き好調も、前年のアフターコロナからの反動減あるものの、インバウンド需要が寄与。飲食関連は、一巡し、需要は落ち着きつつあるものの、飲食関連は、月次動向を見ると、昨年の数値と比較すると、落ちているように見えるが、通常の状況に戻りつつあり。

当面はインバウンド需要もあり、プラスで推移していくものと思われます

決算サマリー

⾷品スーパーの事業撤退を進めるも、売上高は前年同期比で増収(+4.9%)、 営業利益は1Qでの過去最高益

アフターコロナによる需要の回復は一巡しつつあるものの、インバウンド需要の増加等もあり 外食産業への販売は堅調

既存得意先のシェア拡大と新規開拓が奏功

増収に加え、PB商品の販売強化による粗利率改善が貢献し粗利額が増加

売上高3,508百万円増(+8.5%)、営業利益371百万円増(+28.7%)

アフターコロナによる急激な需要回復は⼀巡しつつある⼀⽅、インバウンド需要の増加等もあり、 外⾷産業への販売は堅調

開業したホテルや商業施設など新規得意先の開拓と既存得意先のシェアアップも奏功

粗利率はPB商品の販売強化などにより改善

売上高403百万円増(+3.9%)、営業利益132百万円増(+39.8%)

アフターコロナによる急激な需要回復は⼀巡しつつあるが、主要顧客である中小飲⾷店への販売は 堅調

粗利率は販促⽅法の変更やPB商品の販売強化などにより改善

増収や粗利率の改善による粗利額増が寄与し、営業利益はセグメント過去最高益を更新

売上高2,650億円、当期純利益45億円と過去最高水準の達成を目指す

2027年1月期において、ROE10.0%以 上、PBR1.0倍以上の水準の確保を目指す

8279ヤオコー

低価格の方向にお客様が動いてきているという認識をしている

NB商品よりも一段価格を下げた商品群の動きが非常に良くな っている

二極化対応ということで価格対応、特にヤ ングファミリー向けの価格対応を進めてきた ヤングファミリーをターゲットにした商品につきまして月間で価格を下げ て訴求するという取り組みを推進

ライフコーポレーションさんとの共同開発商品であります「スターセレクト」 につきましては、いちばん右の売上高昨年比が 124.3%と大幅に伸長

低価格商品で、量をまとめることで原価、製造コストが下 がってくるという商品群に絞ってライフさんと開発

コダワリ層向けには「ハピネス」という 新しい健康軸の商品ラインナップの開発をスタート

AI を使った需要予測型自動発注の効果が出て きたという認識

2022 年 5 月から導入している需 要予測型の自動発注が、1年経過して予測の精度も上がってきている

フルセルフレジの導入をスタート、2024 年の 3 月末で 24 店舗の導入

フルセルフレジの導入で 10%ぐらい人時の削減ができている

夜のアルバイトさんの採用が非常に厳しくなって いる中で、かつ今客数が増えている、そして増やしていこうという中で、精算におけるお客 様のストレスを軽減するようにレジの台数を増やしている

1 キロ商圏シェアも前期 は 20%と上昇

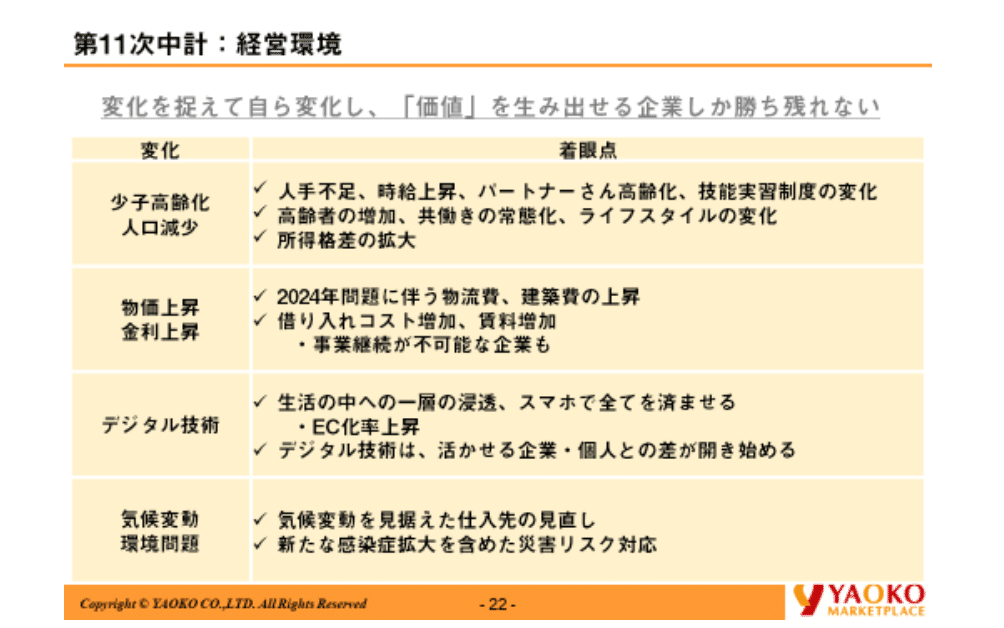

変化:少子高齢化・人口減少

高齢化については本格化、人口減少も進んでくるという状況の中で、人手不足、その中で時給が上がって いく

いかに少ない人数でオペレーションして行くかというこの取り組みは待ったなしだ と考えている。

所得の二極化と所得格差の拡大

年金で暮らしていらっしゃる高齢者の世帯と賃上げの恩恵を受けて いる若い世帯との差ということは明確になってきている

気候変動

気候変動に合わせた仕入れ先の見直し

青果商品なども今まで産地リレーで価格を安定して供給していたが、

温暖化の影響で、価格を安定して供給することが難しくなっている。農家の高齢化などの輸送の問題も今後顕在化すると思われ、価格を安定した供給が難しくなっていくと思われる。

鮮魚なども温暖化の影響で、漁れる時期、場所なども変化しており、陸上養殖などが盛んになり、季節性の高い、生鮮食品などは仕入れ先の見直しが今後課題になると思われる。

せんどうの利益 については明示をしていませんが、売上が約 500 億円弱、営業利益が 12~13 億円とい う想定

百貨店

3086Jフロント

ラグジュアリーブランドや 化粧品などを中心に訪日外国人売上が伸長

お得意様を対象とした催事効果などもあり、外商売上が好調に推移

名古屋店は改装により婦人服売場の面積が▲7割減となった が、訪日外国人売上の好調などにより対前年2桁増

免税売上高(速報値)は、名古屋店、神戸店、京都店などが高い伸び率を示し、好調店舗が全国 に広がっている

売上規模の高い上位5店舗の販売が好調(大阪・京都・神戸・東京)

どの店舗も計画を上回る推移。

特に心斎橋店・京都店は累計で+44.7、+27.4と計画を大幅に上回る推移

昨年の実績から、インバウンド比率の高い店舗が好調となっており、

免税売上高が業績を牽引。

24年度から、連結配当性向を40%以上に引き上げ

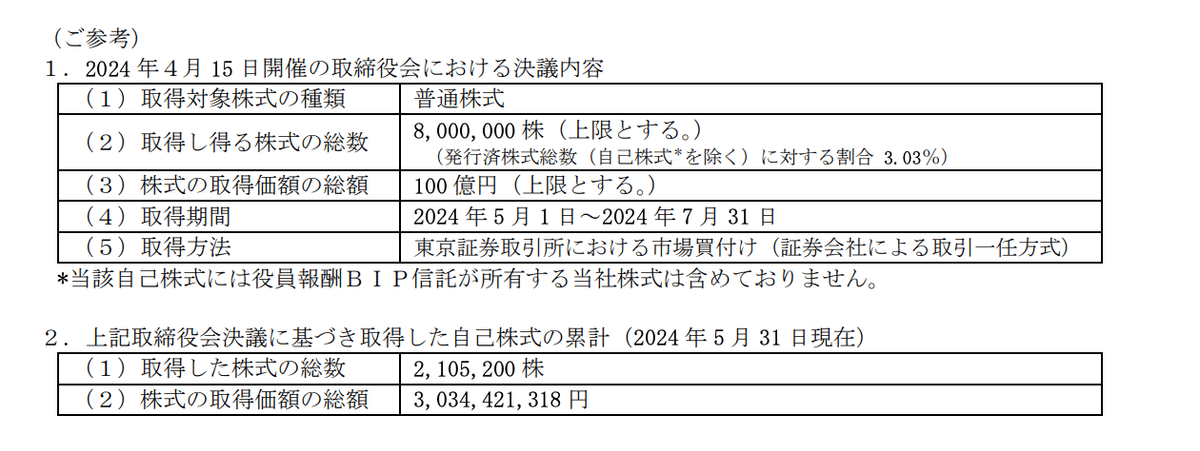

株価やバランスシートの状況を見ながら自己株買いも実施

取得した株式の総数 2,105,200 株

株式の取得価額の総額 3,034,421,318 円

取得期間 2024 年 5 月 1 日から 2024 年 5 月 31 日まで

取得単価:1441円

SMBC日興証券が6日付で投資評価を「2」から「1」へ、目標株価を1800円から1900円へ引き上げ

3099三越伊勢丹ホールディングス

伊勢丹新宿本店・三越日本橋本店・三越銀座店を中心に、引き続き高付加価値商品の売上が牽引

ラグジュアリーブランドやデザイナーズブランドの衣料品、ハンドバッグ、宝飾、化粧品などが好調

気温上昇に伴って夏物アイテムへの関心も引き続き高まっている

気温上昇に伴って盛夏アイテムが浮上しており、「サングラスが26%増、サンダルなどの婦人靴が23%増」(伊勢丹新宿本店)

紳士服は伊勢丹新宿本店が24%増で、Tシャツが22%増、ポロシャツが60%増

取得した株式の総数 634,900 株

株式の取得価額の総額 1,883,242,250 円

取得期間 2024 年5月 15 日~2024 年5月 31 日

取得単価:2966円

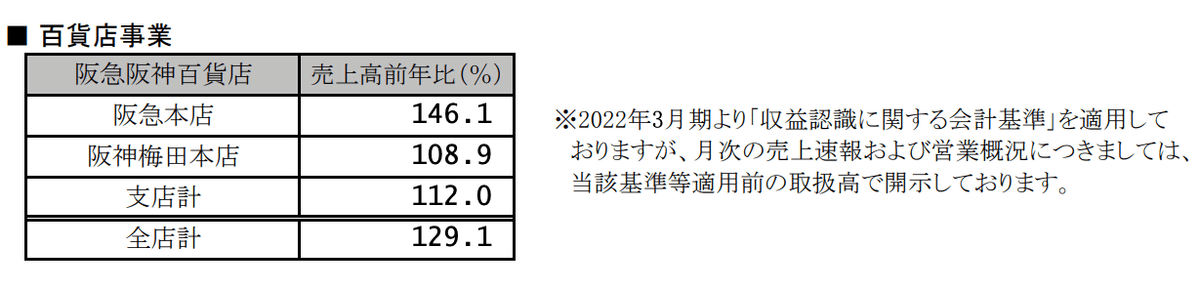

8242エイチ・ツー・オーリテイリング

免税売上高は前年に対して約4.0倍、阪急本店は約4.1倍と引き続き好調

ゴールデンウイーク後も高い水準で推移 し、同月の売上高では12ヶ月連続で過去最高を更新

阪急本店の概況

5ヶ月連続で、同月の売上高において過去最高を更新

婦人・紳士ファッション全般が好調で、インバウンドのお客様の売上も押し上げ

アクセサリーやバッグ、インターナショナルファッションや宝飾品の売上高は前年の 5割を上回る伸長率

服飾雑貨では帽子やスニーカー、サンダルの需要が高く、紳士ではTシャツやカジュアルシャツ、スニーカー などのカジュアルアイテムが人気

ギフト需要は二極化の傾向

アクセサリー やバッグ、婦人靴では母親と一緒にご来店の上、娘様がご購入されるというケースも多数

2024 年 3 月期通期決算説明会 質疑応答要旨

ラグジュアリーブランドの宝飾品やバッグなどの高額品が、国内外の富裕層だ けでなく、国内の優良顧客から中間層まで幅広く支持を受けて伸長

顧客面では、若い世代の富裕層の増加が売上伸長の大きな要因

中間層は、物価高の影響もあり、日用品については非常に堅実な消費をしている。

自分にとって価値のあるものに対しては支出を惜しまないといったメリハリ消費の傾向が強まっている

初年度の今期見通し 265 億円がそもそも保守的だというご意見も含めて、一 定のリスク要因を鑑みると妥当でないかと認識

そのリスクの一つは為替の変動

円安は現状より 落ち着いてくるとしてもベースとしての円安傾向に変わりはないと見込み、海外のツーリストが日本 に出向いて消費活動をするというトレンドは長期的には変わらないと考えている

短期的 に急激な円高など為替の変動によって一時的に消費のトレンドが変わる可能性もあり

インフレ傾向が想定以上に続き、 実質賃金のマイナスが国内消費、特にスーパーマーケットの消費に影響をおよぼす可能性を懸念

8233高島屋

気温の上昇に伴いブラウス、カットソーや日傘、帽子などが堅調

インバウンドは、ラグジュアリーブランドを中心とする高額品が売上高を押し上げ、単月としては3ヶ月連続で 過去最高を更新

サービス

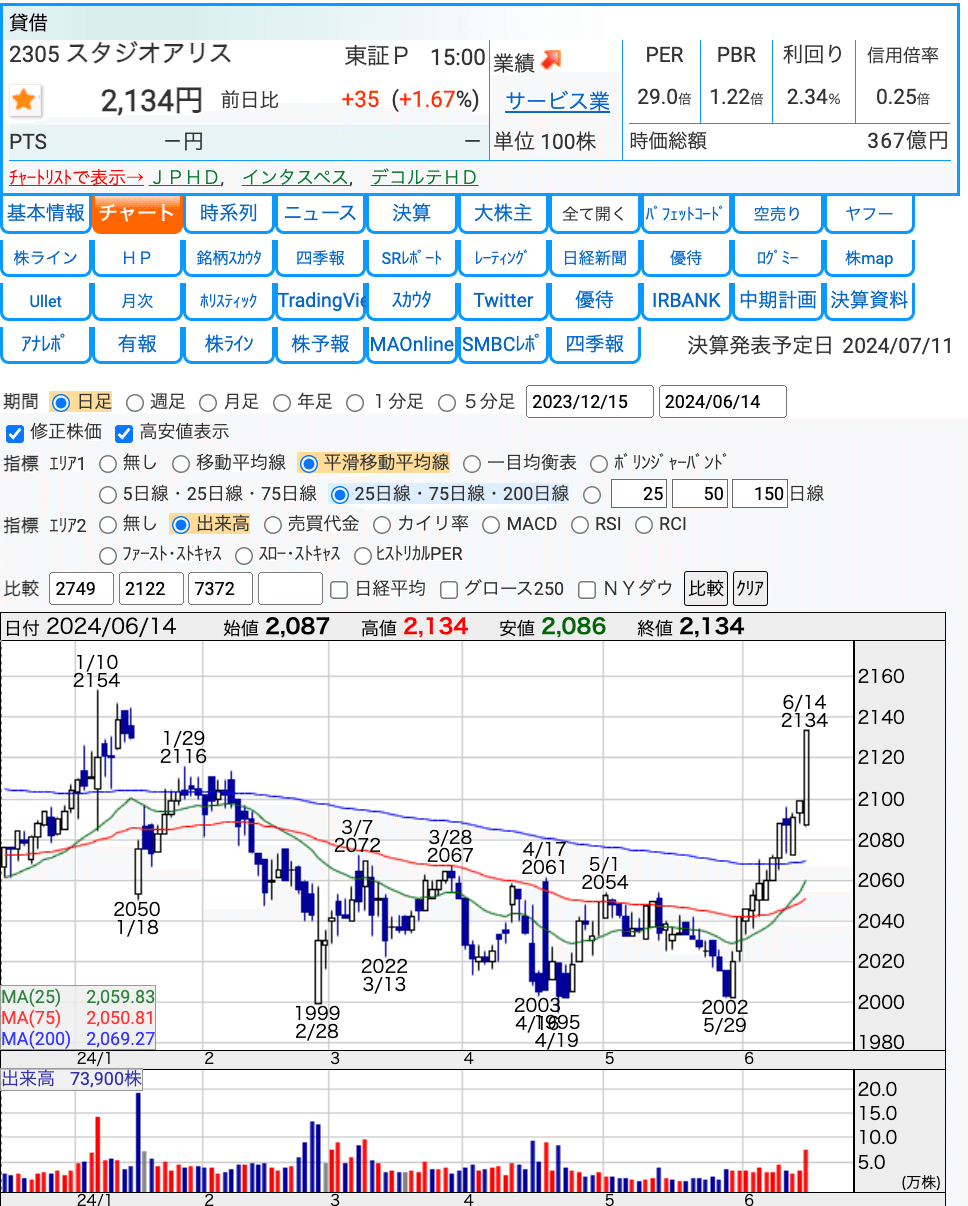

2305スタジオアリス

撮影件数(客数):96.4%、お買上単価:106.7%

客数苦戦は続くも客単価UPで、前年クリア

昨年7月に値上げして以降、単価はUPするも客数は苦戦続く

コロナ禍による新生児の写真館撮影離れが、幼年期になっても影響。妊娠中や新生児からの撮影習慣定着に傾注

関東と近畿で展開している出張 撮影サービス。

この春から対応エリアを拡大

対応撮影はニューボーンフォト・お宮参り・七五三、着物のレン タルや店舗での着付けにも対応可能

生後間もないお子さまをスタジオアリスの出張カメラ マンが産院内で撮影する「新生児撮影サービス」がスタート

能登半島地震により被災され、スタジオアリスで撮影いただいた写真を消失、損傷されたお 客様を対象に、写真を無償で復元する「罹災写真復元サービス」を実施

4680ラウンドワン

6073アサンテ

ヤマトシロアリは 12~30℃を好むことが知られており、地球温暖化がシロアリの生息範囲の拡大に寄与している可能性もあり、

売上変動の影響が今後大きくなっていくとも考えられます。

北海道におけるヤマトシロアリによる被害は年々増加

北海道の住宅では基礎断熱の採用率が高く、 住宅の高気密高断熱化が進んでいることもシロアリ被害が拡大する一因

決算サマリー

白蟻防除

訪問営業による潜在ニーズの掘り起こし において契約件数が低下

湿気対策

新規防除に付帯した契約件数が低下 • 2023年7月に実施した価格改定により 販売単価が上昇(件数は低下)

地震対策

2023年7月に実施した価格改定により 販売単価が上昇(件数は低下)

能登地震、各地で頻発した中規模地震の 影響と販売強化により4Qは増収

マーケットの動向

住宅メンテナンス・防災意識の高まり

莫大な規模の木造家屋ストック数

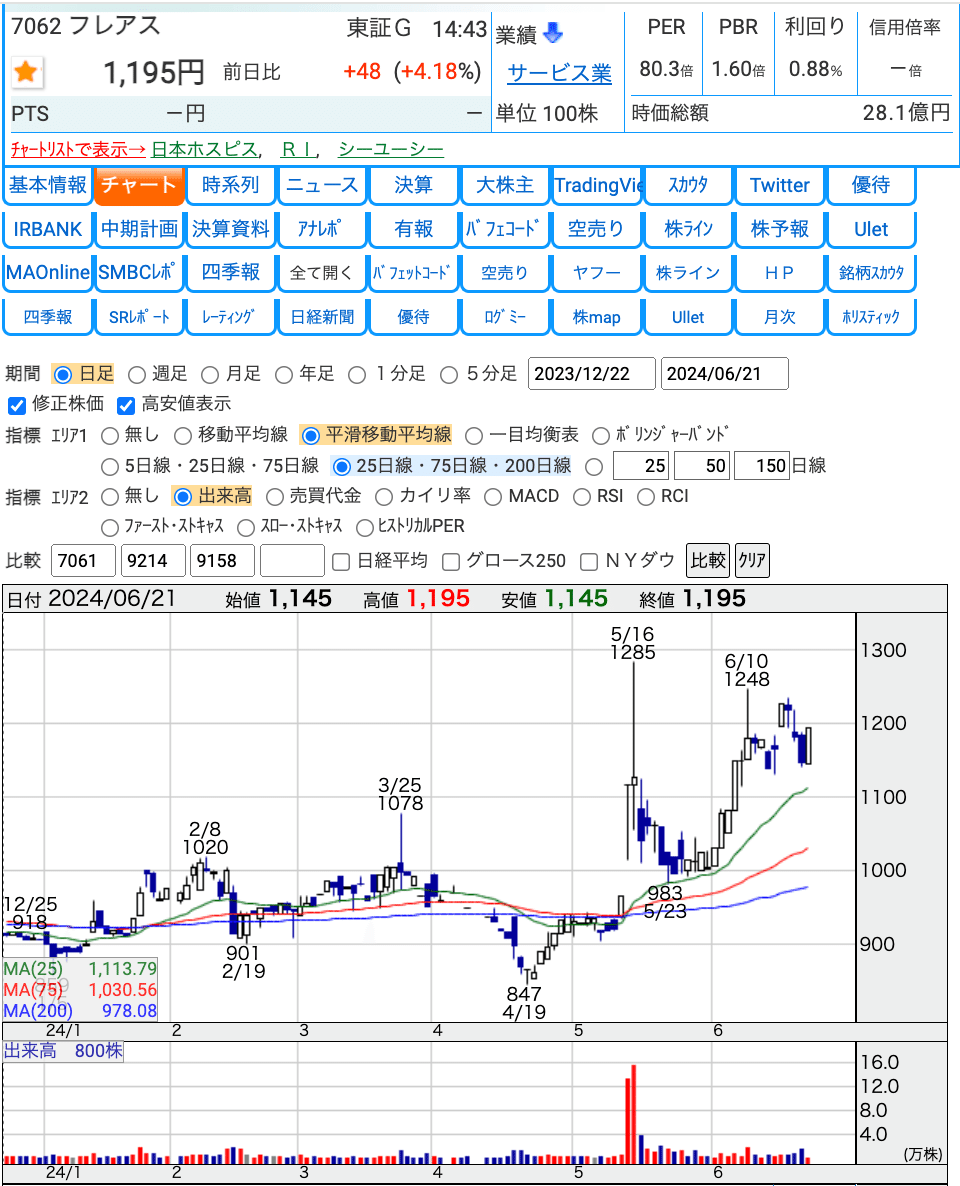

7062フレアス

決算サマリー

7605フジコーポ

タイヤ・ホイールは販売本数前年同月比 +3%

決算サマリー

暖冬により冬季商材の販売数量は減少しましたが、商品単価が上 昇したため、売上高はクリア

急激な円高により仕入コストが上昇し、当第2四 半期会計期間は若干の増収減益

過去のタイヤ値上げは天然ゴムや合成ゴムの価格上昇が主要因

2024年の値上げの要因の特徴として、物流コストの増加が大きな要因

(ガソリン代の高騰などによる物流コストの増加)

EC/ネットサービス

3064MonotaRO

1月、2月の月次動向は、+10%伸び率を示していたが、3月は、+6.6%だったが、営業日数調整後では+17.2%の伸びとなり、大きく上振れていたが、

その後は株価は調整。

決算後の反応も粗利率が低下したことと市場予想に届かずマイナス視され、大きく下落。

それ以降の月次動向は好調が続き、新規顧客の獲得も増えており、

買い戻しの動きもあり

決算サマリー

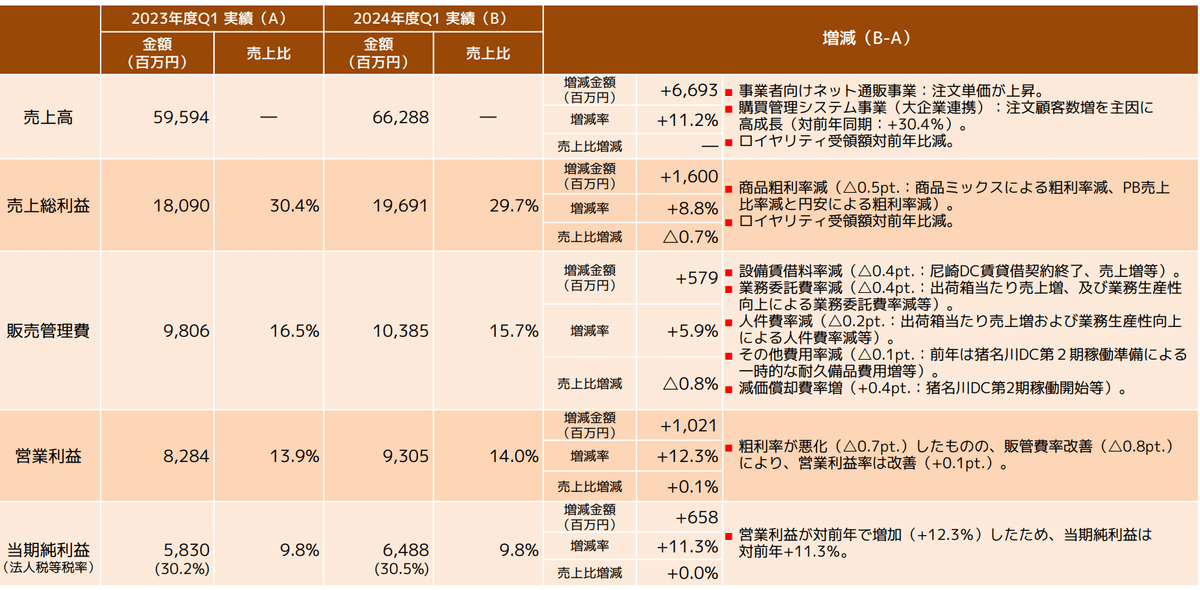

事業者向けネット通販事業:注文単価が上昇。

購買管理システム事業(大企業連携):注文顧客数増を主因に 高成長(対前年同期:+30.4%)

商品粗利率減(△0.5pt.:商品ミックスによる粗利率減、PB売上 比率減と円安による粗利率減

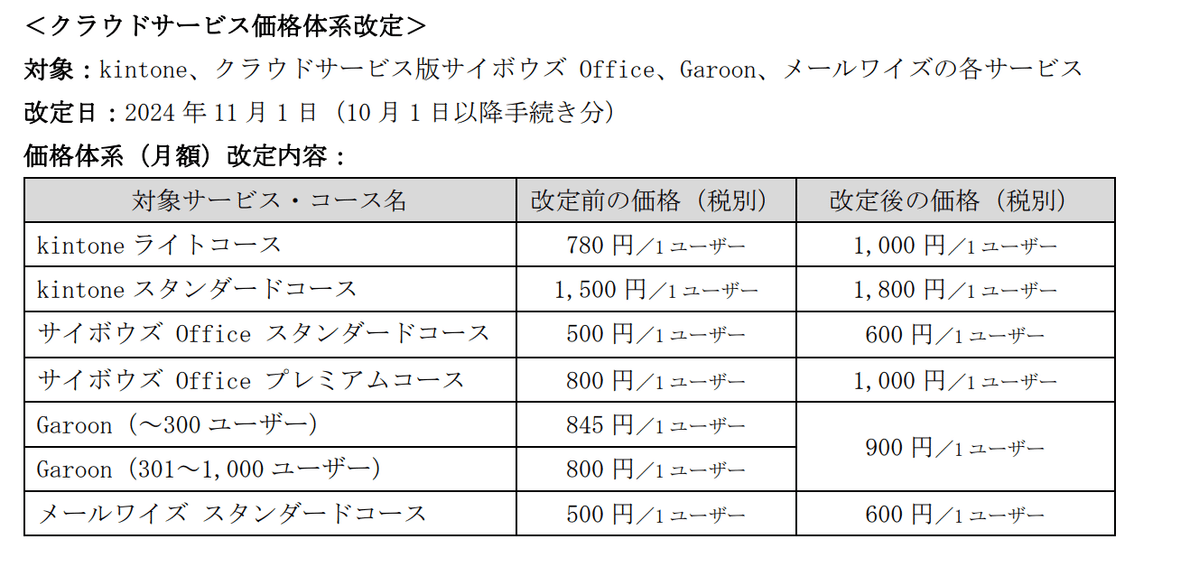

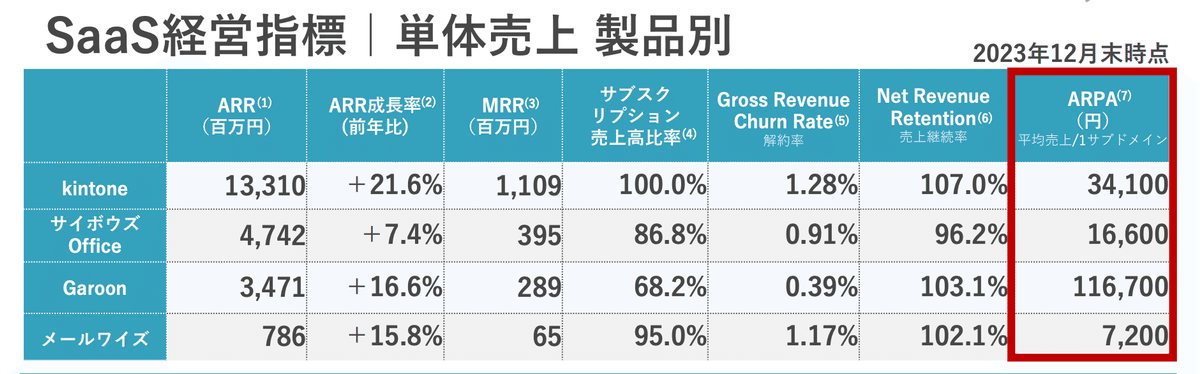

4776サイボウズ

クラウドサービスの価格体系改定および 全社・大規模導入向け kintone「ワイドコース」開始

現時点の契約状況をもとに計算した場合、月 2~ 4 億円程度売上が増加すると見込んでいる

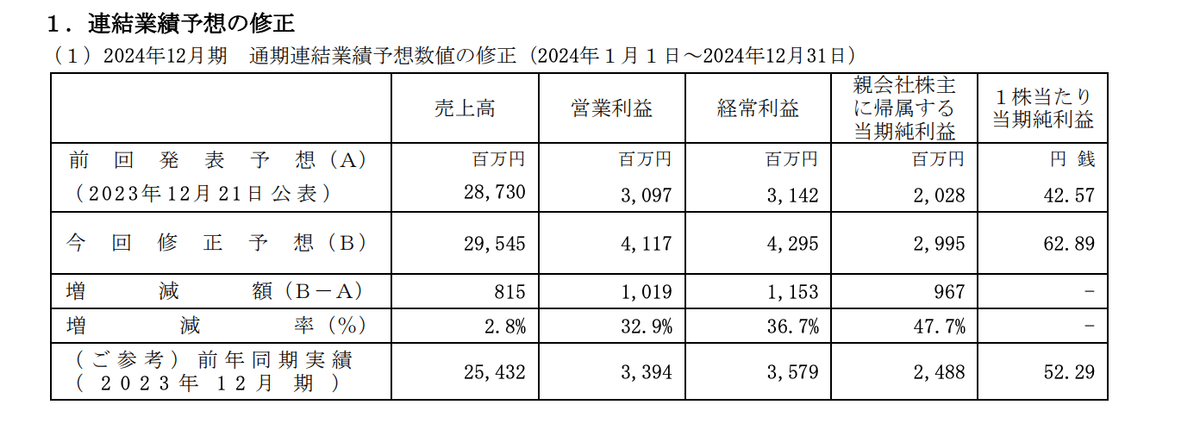

2024年5月30日に公表したクラウドサービスの価格体系改定等の影響を反映させたこと や為替変動の影響により、前回発表予想と比べ815百万円増加し29,545百万円となる見通し

7378アシロ

報告セグメントの名称変更及び 主要事業の掲載顧客数の月次開示終了

9997ベルーナ

ホテル事業において、リゾートホテルのゴールデンウィーク期間の高稼働やインバウンド顧客の獲得が好調に推 移した結果、合計売上高は1,880百万円、前期比29%の増収

ワインが前月に続き予約販売好調の効果等で売上高808百万円、前期比7%の増収

グルメが頒 布・単品等の食品系ジャンルが好調

5月はリゾートホテルがゴールデンウィーク期間中に高稼働となったほか、インバウンド顧客も獲得し、ホテル領域が大幅な増収

計画+16.9%に対して、実績値が+53.5%と好調。

PBRも0.5と低く、配当利回りは3.8%台に上り、資本効率の向上を期待する

投資家が多いと思われる。

株主還元方針に関するお知らせ

決算サマリー

プロパティ・ホテル事業は、 25年3月期で売上高366.0億円(前期比+14.3%) 営業利益53.5億円(前期比+25.5%)を目指す

専門通販事業(化粧品健康食品、グルメ、ナース関連)は、 25年3月期で売上高609.9億円(前期比+1.4%) 、 営業利益26.5億円(前期比+5.9%)を目指す。

頒布会、食品単品、お中元・お歳暮・おせち等のギフト、花、日本酒等を販売

ワインLight層に向けたバラエティ豊かなセット商品提案

24年3月期で、ワイン年間1,300万本を販売

ワイン以外でもウィスキー、ジン等の取り扱いも増やす

前期より高級ワインブランド「ELEVIN(エレヴァン)」の販売を開始、販売実績2億円、将来的には 10億円規模まで拡大

売上増減

国内ホテル + 96.7 億円

海外ホテル + 22.5億円

賃貸収入 + 12.3 億円

通販代行サービス +10.4億円

カタログ・ネット -128.1億円

利益増減

国内ホテル +15.0億円

海外ホテル +8.7億円

賃貸収入 + 2.9億円

カタログ・ネット -38.2億円

不動産

8914エリアリンク

2024 年 5 月出店(16 物件 591 室)

2024 年 5 月退店 (6 物件 208 室)

1-6月期(上期)計画の23億円に対する進捗率は58.3%

1-3月期(1Q)の売上営業利益率は前年同期の19.8%→20.4%に上昇

株式分割及び配当方針の変更(中間配当の実施)並びに配当予想の修正に関するお知らせ

これまで年1回の期末配当のみを実施してまいりましたが、株主の皆様への利益還元の機会 を充実させるため、2024 年 12 月期より中間配当を実施

人材サービス

4177i-plug

学生登録者数は減少しているものの、企業登録者数が大幅に増加。

オファー送信数も大幅に増加。

オファー承認率も前期と比較すると上がっている。

早期定額型については、受注増加により前期比で売上が増加

成功報酬型については、「OfferBox」の付帯サービスで提供している「OfferBoxPLUS」経由の決定人数が増加

早期定額型の受注高は、従来、第1四半期から第3四半期にかけて徐々に増加していた。

第1四半期に受注高のピークが来るこの傾向は、2025年3月期も同様になると予想(リピート案件、すなわち前年度の利用企業に対する提案を、前倒しで実施していることも大きく影響)

人材獲得競争で企業の採用意欲が高まっている

ダイレクトリクルーティング(オファー型採用)に企業側が慣れてきたことも影響

オファー承認率については年々低下

学生のオファー承認数に比べ、企業のオファー送信数のほうが伸びが大きいため、承認率が下がっている

この記事が気に入ったらサポートをしてみませんか?