9990 サックスバー

12/2 11月の月次を発表しました。

全店113.3 既存店116.5 でした。

出店は2 店舗数590

ずっと店舗の閉店を続けていましたが、下期には出店を増やしています。

9月に1店舗,10月に4店舗、11月にも2店舗出店しています。

アパレルでは、コロナの影響もあり、店舗の縮小が顕著だった印象ですが、経済活動の再開の影響か、出店を再開する動きが活発です。

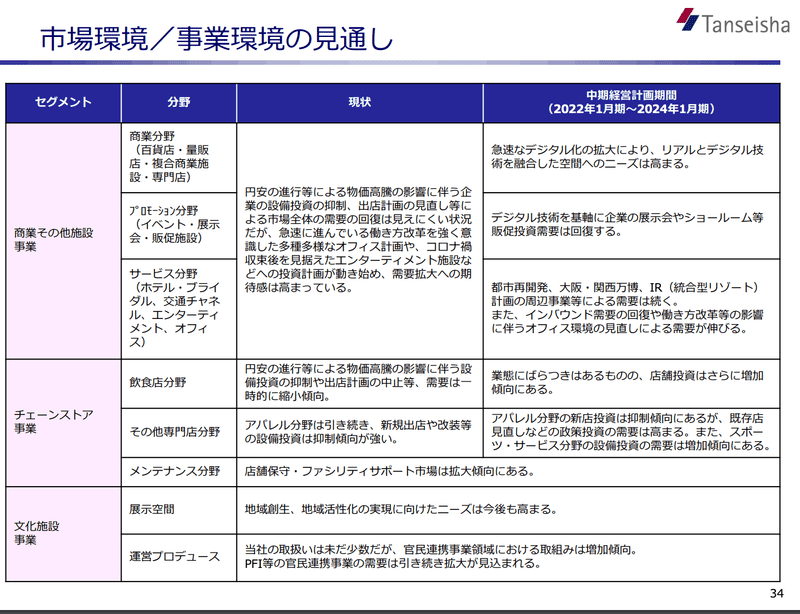

ただ、直近で決算を発表した、丹青社では2023年1月期 第3四半期決算説明資料

非常に厳しい見通しを発表しました。

円安の進行等による物価高騰に伴う設備投資の抑制および出店計画の中止・延期等の影響を 受け、計画策定時の想定より回復が弱い。

アパレル分野は引き続き、新規出店や改装等 の設備投資は抑制傾向が強い。

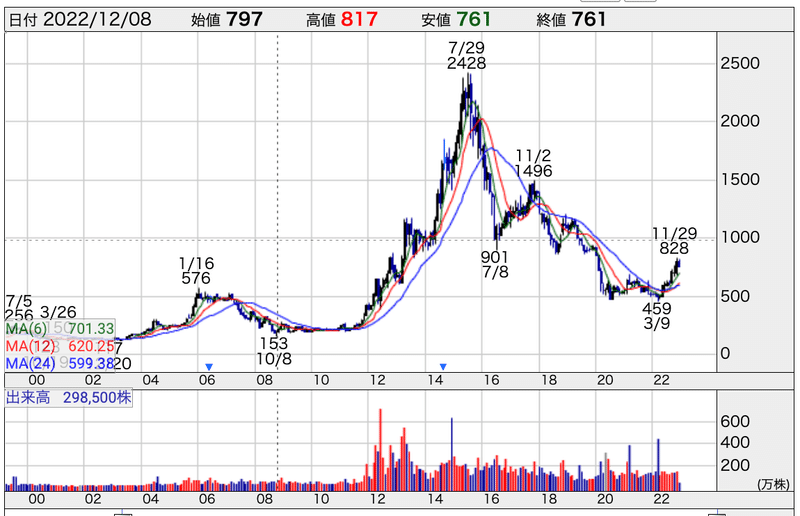

ただサックスバー の株価推移を見ると、4月以降非常に強い動きが続いています。500円前後だった株価は直近では850円近くまで上昇しています。

長期の株価推移を見ると、まだまだ低い位置にあるように見えますが、過去のPER水準で見ると現在のPERは妥当な水準だと感じます。

過去の業績推移を見ると、2016年のピークをうっているようにも見えます。

コロナの影響で、売上は落ちていますが、直近の数値を見るとかなり戻っているように見えます。来期にはコロナ前の水準まで戻るのでは?ないかと考えられます。

株価推移を見ると、4月ぐらいから上昇トレンドに移行しているように見えます。月次の動向を確認すると、期初から120%以上の数値を出しており、好調な様子がわかります。8月以降は140%以上の売上になっています。

ただそれでもコロナ前の8割程度の水準です。

売上構成で見ると、トラベル・メンズ関連で4割、財布が2割、ハンドバックが2割程度の構成になります。

この中で、トラベル関連が大きく伸ばしています。(経済活動の再開等)

コロナ禍で、なかなか旅行も行くことができなかったですので、メンズ・トラベル関連は伸ばしています。

PB商品の影響か粗利率はかなり改善しています。

下期予想では、売上127.4 粗利130.2 営業利益16.1億(6%)

この数値を見る限り、上期と同程度の数値を予測されています。

ただ11月の月次の数値は111.3でした。10月は126.0だったので、それをどう評価されるのか?気になるところです。

12/2以降の株価の動きを見ていると、翌日はギャップアップしていますが、その後の動きは下に動いています。

ただ、不採算店舗の閉鎖も進み、既存店舗の改装を進めており、これから、投資フェーズに入っていくような動きをしていますので、非常に注目していいと思います。

まだまだ売上・利益の伸びる余地は高いと感じます。

旅行に対する需要は依然高いと感じます。店舗の改装・商品構成の見直し等も行っていますので、収益性の改善にも期待してもいいかもしれません。

この記事が気に入ったらサポートをしてみませんか?